Peut-être avez-vous vu l’un de ces panneaux indiquant « Toutes les ventes finales » et que vous souhaitiez en avoir un sur le mur de votre entreprise aussi.

Il y a juste un problème : ce n’est pas vrai. Les rétrofacturations, qui surviennent lorsqu’un client conteste une transaction par carte de crédit, sont inévitables.

Vous n’éliminerez jamais les rétrofacturations, mais vous pouvez les minimiser. Nous allons passer en cinq étapes ci-dessous pour réduire leur fréquence et leur impact sur votre entreprise.

Aperçu: Que sont les rétrofacturations?

Les rétrofacturations sont nées dans les années 1970 pour protéger les consommateurs contre les accusations résultant de cartes volées ou de marchands sans scrupules. Les mauvais acteurs ont appris au fil du temps à jouer le système de rétrofacturation, qui favorise les clients plutôt que les commerçants.

Le résultat ? Les analystes du secteur financier prévoient que le coût total des rétrofacturations pour les commerçants atteindra 30 milliards de dollars en 2020.

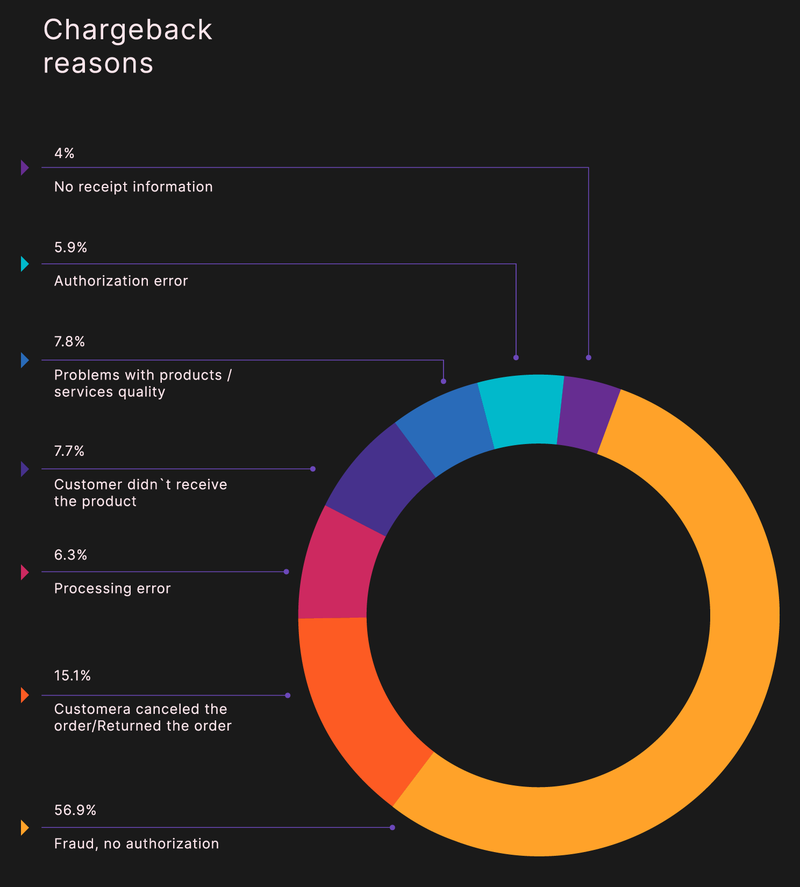

Les rétrofacturations se répartissent en trois catégories :

- Fraude amicale: Un client conteste un achat sur la base d’un produit qui n’est pas encore arrivé ou en ne reconnaissant pas le nom d’un vendeur sur une carte de crédit ou un relevé bancaire.

- Erreur du commerçant: Un employé sonne un achat deux fois ou ne saisit pas le bon numéro de carte, le mauvais produit a été expédié ou le bon produit n’est jamais arrivé.

- Véritable fraude: Un tiers non autorisé utilise une carte de crédit volée pour effectuer un achat ou un client conteste un achat légitime.

Plus de la moitié des rétrofacturations sont frauduleuses.

Le processus de rétrofacturation

Les rétrofacturations diffèrent des retours. Un retour se produit lorsqu’un client ramène un produit à un commerçant pour un remboursement. Avec une rétrofacturation par carte de crédit, le client contourne le commerçant pour résoudre la situation par l’intermédiaire de son fournisseur de carte.

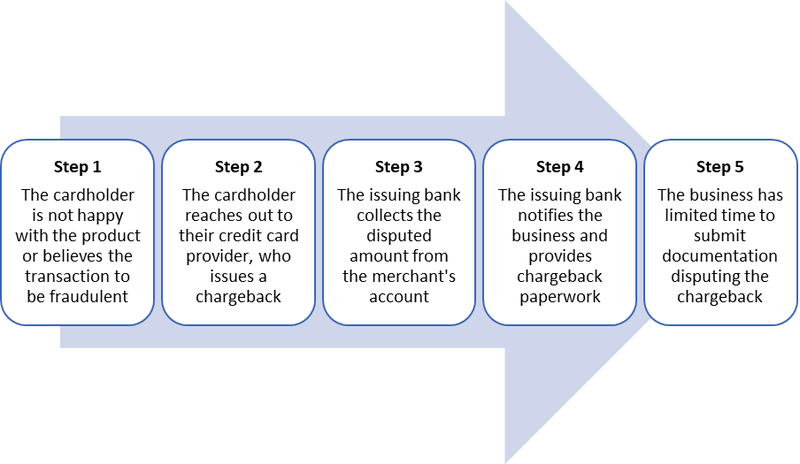

Le processus de rétrofacturation comporte cinq étapes:

- Le client n’est pas satisfait d’une transaction ou soupçonne une fraude.

- Le client contacte son fournisseur de carte de crédit pour contester la transaction, et le fournisseur émet une rétrofacturation.

- La banque perçoit le montant contesté sur le compte du commerçant.

- La banque informe l’entreprise de la rétrofacturation.

- Le commerçant dispose d’une brève fenêtre pour contester la rétrofacturation bancaire ou le client gagne le litige par défaut.

Le commerçant est le dernier à avoir connaissance d’une transaction contestée dans le processus de rétrofacturation.

Les chiffres du secteur financier montrent que les commerçants ne gagnent que 22 % des litiges de rétrofacturation.

Frais de rétrofacturation

Chaque rétrofacturation entraîne des frais de service, qui peuvent être de 25 $ ou plus, qu’elle soit résolue en votre faveur ou non. Les rétrofacturations supérieures à 1 % du total de vos transactions posent des problèmes supplémentaires.

Tout d’abord, vous paierez des frais de transaction par carte de crédit plus élevés. Votre banque peut vous placer dans un Programme de rétrofacturation (ECP) excessif qui vous limite à un nombre désigné de rétrofacturations par mois.

Le pire des scénarios est de vous retrouver relégué à la liste d’Alerte aux Membres pour contrôler les Marchands à Haut Risque (MATCH), produite par Mastercard et également utilisée par Visa et American Express. Cette liste est une liste quasi noire de marchands et vous rend beaucoup plus difficile l’ouverture de comptes bancaires.

Comment protéger votre entreprise contre les rétrofacturations

Si vous acceptez les paiements par carte de crédit, vous aurez des rétrofacturations. La première clé pour les contrôler est d’être un courtier honnête: avoir des descriptions de produits précises, expédier les commandes rapidement, fournir plusieurs méthodes aux clients pour vous contacter et répondre à leurs questions.

Et utilisez votre bon sens. Le processus d’acquisition de clients comprend la recherche de gros dépensiers, mais vous devez être attentif aux achats suspects tels que les ventes internationales inattendues, les achats multiples le même jour et les ventes utilisant plusieurs cartes de crédit expédiées à la même adresse.

Vous ne pouvez pas empêcher les frais de rétrofacturation, mais intégrez les étapes ci-dessous dans votre processus de gestion des ventes pour votre système de point de vente (POS) et les transactions sans carte (CNP) afin de les minimiser.

Étape 1: Exiger des codes de sécurité de carte de crédit

Exiger que les clients saisissent le code de sécurité de carte de crédit dans le cadre du processus de transaction en ligne. Mastercard et Visa impriment un numéro de vérification du code de carte (CVC) à trois chiffres sur la bande de signature au dos de la carte. Les cartes American Express ont un code à quatre chiffres au-dessus du numéro de compte au recto.

Les marchands ne peuvent pas stocker ces codes, donc toute transaction avec un code de sécurité manquant ou incorrect est suspecte.

Exiger des numéros CCV met en évidence un autre point: Vous devez protéger les données des clients sur votre plate-forme de commerce électronique. La police indonésienne a arrêté un groupe de pirates informatiques en janvier 2020 utilisant le logiciel malveillant Magecart pour voler des numéros de CVC lors de transactions sur des sites de commerce électronique légitimes.

Étape 2 : Utilisez un service de vérification d’adresse

Réduisez les rétrofacturations frauduleuses en utilisant un service de vérification d’adresse (AVS). AVS vérifie si l’adresse saisie par un client lors d’une transaction en ligne correspond aux informations fournies par la société émettrice de la carte de crédit.

Un autre exemple de transaction vérifiée par AVS consiste à saisir votre code postal lors de l’achat de carburant dans une pompe à essence.

La vérification AVS peut vous amener à refuser une vente valide si l’adresse d’un client ne correspond pas parce qu’il a récemment déménagé ou est incorrecte pour une autre raison. Pour éviter ce problème, Amazon exige des clients qu’ils valident leurs achats en externe lorsqu’une nouvelle adresse de livraison est utilisée.

Le client reçoit un code au numéro de téléphone associé à son compte à saisir sur le portail de paiement pour vérifier la transaction.

Étape 3: Utilisez des lecteurs de puces pour traiter les transactions

Les cartes de crédit à puce Europay, Mastercard et Visa (EMV) réduisent la fraude lors des transactions en personne. Le client doit saisir un numéro d’identification personnel (NIP) après l’insertion ou le trempage de sa carte. Le code PIN est codé dans la puce, pas la bande magnétique, ce qui augmente la sécurité des transactions.

Les cartes EMV ne sont pas infaillibles. Une écumoire de carte de crédit à une pompe à essence, à un guichet automatique ou à une station d’auto-paiement au détail capture des informations en bande magnétique tandis qu’un faux clavier ou une webcam discrète enregistre votre NIP.

Le miroitement de la carte de crédit est la nouvelle menace pour la sécurité. Le matériel Skimmer peut être facile à repérer si vous savez ce qu’il faut rechercher, mais les scintillements sont constitués d’un film flexible et placés à l’intérieur du lecteur d’un terminal de carte. Il est suffisamment fin pour que même pendant l’entretien de routine, il puisse ne pas être perceptible.

Étape 4: Mettez à jour votre descripteur de paiement

Le descripteur de paiement est la façon dont votre entreprise est répertoriée sur une carte de crédit ou un relevé bancaire. Si vos produits sont plus familiers que votre nom doing business as (DBA), les clients peuvent ne pas reconnaître leurs transactions avec vous.

Le nom original de la société de logiciels Basecamp était 37signals, qui n’était pas aussi connu que ses produits qui comprenaient Basecamp, Highrise et Campfire. Il avait également un nombre de rétrofacturations plus élevé que prévu chaque mois.

Son descripteur de paiement d’origine était « 37signals, LLC. »La société a changé son descripteur en une adresse Web et un numéro 800 — »37signals-charge.com 800.xxx.xxxx IL » — les clients peuvent utiliser pour toute question sur les frais.

Jason Fried, cofondateur de la société, a estimé que le changement avait réduit les rétrofacturations de 30 %.

Étape 5: Maintenir la conformité de l’industrie des cartes de paiement

Le meilleur système de point de vente pour votre entreprise sera conforme à la Norme de sécurité des données de l’industrie des cartes de paiement (PCI DSS). La conformité PCI utilise des protocoles formulés par le Conseil des normes de sécurité PCI pour protéger les paiements et les données associées.

Ces normes s’appliquent à toutes les entités qui gèrent les informations sur les titulaires de carte, y compris les commerçants, les processeurs de paiement, les banques et les développeurs de logiciels et de matériel.

Vous devez soumettre une attestation annuelle de conformité (AOC) que vous:

- Avoir un réseau sécurisé

- Protéger les données client

- Gérer les vulnérabilités

- Mettre en œuvre des contrôles d’accès

- Surveiller et tester les réseaux

- Maintenir une politique de sécurité de l’information

La conformité PCI peut être difficile à mettre en œuvre par vous-même. L’Université Western Michigan, par exemple, a fait appel à un sous-traitant externe pour ce processus, ce qui a nécessité des enquêtes et des entretiens à l’échelle du campus avec des départements dotés de systèmes de paiement, afin de découvrir, de développer, de mettre en œuvre et de prendre en charge une solution basée sur PCI.

Réduisez vos rétrofacturations maintenant

Un plan proactif est la meilleure protection contre les rétrofacturations pour les commerçants. Gérez votre processus de vente du début à la fin avec les derniers protocoles de sécurité des données, le meilleur matériel de point de vente et une bonne dose de bon sens.