2020 a été une année pour le moins effrayante jusqu’à présent. Avec la crise du Covid 19, notre monde a été bouleversé. L’assurance-vie, en particulier pour couvrir les frais d’inhumation ou les dépenses finales, n’a jamais été aussi importante pour les familles. Bien qu’il y ait eu des changements aux offres d’assurance-vie pour la population âgée cette année, vous pouvez toujours obtenir une assurance funéraire pour vos parents. Nous sommes toujours là pour vous et heureux de vous aider. Appelez-nous au 844-334-6143 et laissez un agent vous aider avec vos besoins d’assurance.

Parler à vos parents de l’assurance funéraire est une conversation que plus d’individus devraient avoir. Cela apparaît souvent comme inconfortable et gênant. Personne ne veut penser à une époque où leurs parents ne font plus partie de leur vie. La réalité de ne plus avoir vos plus grands fans dans votre vie est quelque chose à laquelle tout le monde peut s’identifier et la plus grande peur de la plupart des individus prend vie. S’asseoir et avoir ces conversations importantes pendant qu’ils le peuvent encore aidera à rendre ce temps un peu moins terrible.

Au bout du compte, il n’y a rien de pire que de perdre un être cher. Et puis ne sachant pas comment prendre en charge les frais funéraires pour les enterrer correctement.

Avec l’aide d’un agent professionnel de l’assurance funéraire, nous pouvons vous aider avec la meilleure police et le meilleur prix. Mettez ces conversations redoutables au lit en nous laissant vous aider à trouver une excellente agence avec peu ou pas de tracas. Revenez aux plus belles choses de la vie et profitez du temps que vous avez avec votre famille!

Ne pas savoir par où commencer le processus d’assurance funéraire peut être frustrant. Ne laissez pas ce processus être déroutant et stressant. Travaillez avec l’un de nos agents et demandez-nous de vous aider du début à la fin. Un appel rapide au 844-334-6143 suffit pour parler à un représentant.

Pouvez-vous souscrire une Assurance enterrement pour vos Parents?

C’est une excellente question à laquelle beaucoup de gens ne connaissent pas la réponse. La réponse surprenante est que vous pouvez souscrire une assurance funéraire pour vos parents! C’est en fait plus courant que la plupart des gens ne le pensent. Beaucoup d’enfants souscrivent une assurance funéraire afin qu’ils ne soient pas coincés à s’occuper eux-mêmes de toutes les dépenses finales. Même si nous n’aimons pas y penser, un jour tous nos parents mourront. Être proactif au sujet de l’assurance funéraire vous permettra d’être assuré que lorsque ce jour viendra, vous disposerez des fonds et des investissements adéquats pour payer les services nécessaires. Ces politiques ne rendront pas une personne riche, mais élimineront plutôt la nécessité d’utiliser ses propres fonds pour couvrir ces frais funéraires.

Il est beaucoup plus facile d’investir dans l’assurance funéraire pour les personnes âgées maintenant, plutôt que d’être frappé par des factures funéraires massives à l’avenir. Une once de prévention vaut une livre de guérison.

Qu’est-ce qu’une Assurance Enterrement ou une Police d’Assurance Frais de Fin de Vie?

Ces types de régimes sont des termes de commercialisation réels donnés à de plus petits montants de couverture d’assurance-vie entière. L’assurance funéraire est la même chose que l’Assurance des Frais finaux ou des funérailles. De nombreuses personnes n’ont peut-être besoin que de 3 000 à 50 000 $ pour répondre à leurs dernières volontés. Les polices sont simplifiées émises. Ce qui signifie qu’aucun examen médical, ni aucun dossier médical n’est nécessaire pour qu’une décision de souscription soit prise.

Au moment du décès, le bénéficiaire inscrit recevra la prestation de décès sous forme de somme forfaitaire et de paiement non imposable. Il n’y a aucune restriction sur la façon dont l’argent peut être utilisé. Certaines compagnies d’assurance-vie vous permettront d’attribuer la police à un salon funéraire. Cela permet d’envoyer directement la prestation de décès au salon funéraire. Tout reste d’argent est alors versé au bénéficiaire.

Voici les caractéristiques communes de la police:

- La police aura des primes garanties. Les tarifs n’augmentent jamais.

- La couverture est garantie. La prestation de décès restera à niveau.La politique

- n’expire à aucun âge.

- Valeur en espèces accumulée par la police au fil du temps. Vous pouvez y accéder par le biais d’un prêt sur police.

En règle générale, vous aurez le choix entre deux types de polices pour vos parents

Police de prestations de décès immédiat: Ce type de police versera une prestation de décès immédiat. Pas de période d’attente de deux ans sur la pleine prestation. Des entreprises populaires telles que Mutual of Omaha, Lincoln Heritage et Sentinel Security peuvent considérer vos parents pour une politique de PRESTATIONS de DÉCÈS IMMÉDIAT DAY 1.

Assurance-décès à émission garantie : Ce type de police est conçu pour couvrir les personnes dont la santé est inférieure à la moyenne. Si une personne décède dans les 2 ans, toutes les primes versées, plus les intérêts de 10%, seront versées au bénéficiaire. Après 2 ans, la prestation de décès complète est versée au moment du décès de l’assuré. Des entreprises comme Gerber Life offrent ces politiques d’acceptation de garantie.

Combien coûtera l’Assurance enterrement pour Mes Parents?

Les taux seront toujours déterminés par les critères suivants:

- Âge de votre parent au moment de la demande

- Santé de votre parent au moment de la demande

- Montant d’assurance-vie nécessaire pour atteindre vos objectifs financiers.

Voir ci-dessous pour quelques exemples de citations:

| Age | Female – $5,000 | Male – $5,000 | Female – $10,000 | Male – $10,000 |

|---|---|---|---|---|

| 45 | $12.91 | $22.61 | $14.32 | $25.45 |

| 46 | $13.11 | $23.02 | $14.69 | $26.17 |

| 47 | $13.38 | $23.55 | $15.11 | $27.02 |

| 48 | $13.69 | $24.18 | $15.58 | $27.96 |

| 49 | $13.84 | $24.48 | $15.86 | $28.52 |

| 50 | $13.94 | $24.67 | $16.18 | $29.16 |

| 51 | $14.33 | $25.45 | $16.75 | $30.30 |

| 52 | $14.54 | $25.88 | $17.16 | $31.12 |

| 53 | $14.91 | $26.62 | $17.70 | $32.20 |

| 54 | $15.33 | $27.47 | $18.41 | $33.61 |

| 55 | $15.80 | $28.40 | $19.15 | $35.09 |

| 56 | $16.24 | $29.27 | $19.83 | $36.45 |

| 57 | $16.63 | $30.06 | $20.55 | $37.91 |

| 58 | $17.02 | $30.83 | $21.24 | $39.27 |

| 59 | $17.45 | $31.70 | $22.01 | $40.82 |

| 60 | $18.04 | $32.87 | $22.98 | $42.76 |

| 61 | $18.86 | $34.51 | $24.29 | $45.38 |

| 62 | $19.63 | $36.06 | $25.55 | $47.90 |

| 63 | $20.46 | $37.72 | $26.86 | $50.52 |

| 64 | $21.28 | $39.36 | $28.17 | $53.14 |

| 65 | $22.11 | $41.01 | $29.48 | $55.76 |

| 66 | $23.32 | $43.44 | $31.27 | $59.35 |

| 67 | $24.53 | $45.86 | $33.07 | $62.93 |

| 68 | $25.75 | $48.29 | $34.87 | $66.53 |

| 69 | $27.01 | $50.81 | $36.66 | $70.11 |

| 70 | $28.22 | $53.24 | $38.45 | $73.70 |

| 71 | $29.92 | $56.63 | $40.78 | $78.36 |

| 72 | $31.66 | $60.12 | $43.06 | $82.92 |

| 73 | $33.57 | $63.93 | $45.61 | $88.01 |

| 74 | $35.49 | $67.78 | $48.18 | $93.16 |

| 75 | $37.81 | $72.41 | $51.37 | $99.53 |

| 76 | $40.73 | $78.25 | $55.04 | $106.87 |

| 77 | $43.36 | $83.51 | $58.42 | $113.64 |

| 78 | $45.82 | $88.44 | $61.53 | $119.86 |

| 79 | $48.31 | $93.41 | $64.72 | $126.23 |

| 80 | $50.82 | $98.43 | $67.93 | $132.65 |

| 81 | $54.71 | $106.21 | $73.10 | $143.00 |

| 82 | $58.58 | $113.96 | $78.37 | $153.54 |

| 83 | $62.26 | $121.31 | $83.31 | $163.41 |

| 84 | $65.88 | $128.55 | $88.24 | $173.28 |

| 85 | $69.55 | $135.90 | $93.18 | $183.15 |

| 86 | $88.75 | $174.17 | $112.08 | $220.83 |

| 87 | $95.00 | $186.67 | $122.92 | $242.50 |

| 88 | $100.83 | $198.33 | $133.75 | $264.17 |

| 89 | 107,08$ | 210,83 | 144,58 | 285,83di |

Conseils pour configurer correctement la politique

Acheter une politique d’enterrement sur vos parents semble facile, mais vous pouvez commettre des erreurs qui reviendront vous hanter. Après tout, vous détesteriez acheter une police, puis ne pas la faire payer lorsque vous en avez le plus besoin.

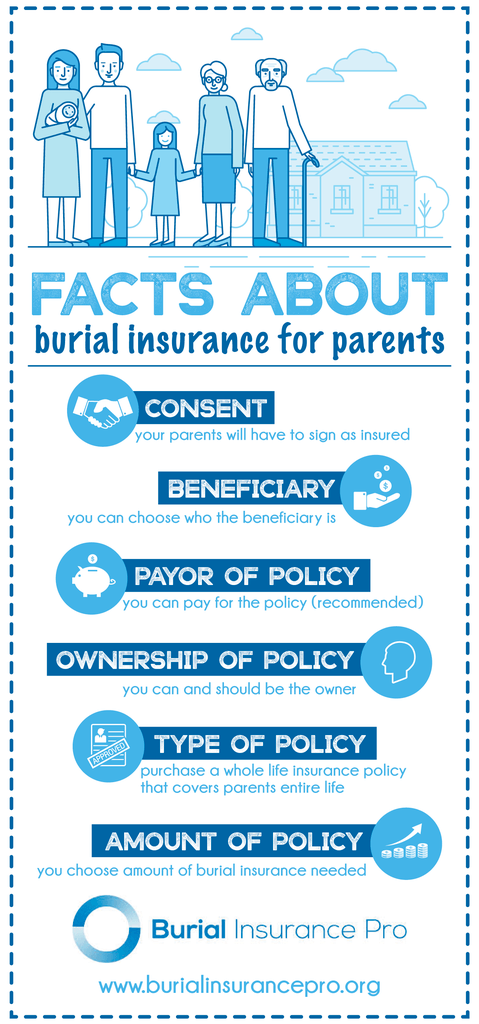

Nous recommandons personnellement, lors de la configuration de la police, que vous, l’enfant, soyez le PROPRIÉTAIRE et le PAYEUR de la police si possible. En vous établissant en tant que propriétaire et payeur, vous serez en mesure de contrôler la police. Personne ne pourra l’annuler, le modifier ou arrêter les paiements à part vous-même. Être en contrôle de la police vous permet de dormir la nuit en sachant qu’aucun frère ou parent ne va annuler une police sans que vous le sachiez.

Un autre conseil important est d’éviter le triangle de Goodman. Selon Insure.com , « Un avantage majeur de l’assurance-vie est que la prestation de décès est généralement exempte d’impôt. Vos bénéficiaires reçoivent l’argent et n’ont pas à se soucier d’une réduction allant à l’oncle Sam. »

Mais il y a une exception que vous devriez connaître si vous envisagez de souscrire une assurance-vie et que vous souhaitez vous protéger d’une taxe sur les dons.

Le piège fiscal est connu sous le nom de « trinité impie » ou « triangle de Goodman » d’après une affaire judiciaire de 1946, Goodman v. Commissaire de l’Internal Revenue Service. Cela se produit lorsque trois personnes différentes jouent les rôles de propriétaire de la police, d’assuré et de bénéficiaire.

Considérez une police d’assurance-vie comme un triangle, explique Amy Rose Herrick, consultante financière agréée et fondatrice du site Web Money With Amy. Les trois points du triangle sont les suivants :

- Le propriétaire de la police — la personne qui a acheté la police et paie les primes.

- L’assuré — la personne dont la vie est couverte par la police.

- Le bénéficiaire — la personne désignée pour recevoir la prestation de décès au décès de l’assuré.

- S’il y a trois personnes différentes aux trois points, alors la prestation de décès pourrait compter comme un don imposable au bénéficiaire.

Comment éviter le triangle de Goodman ? Simple. Assurez-vous que le payeur et le bénéficiaire de la police restent la même personne.

Exigences Lors de l’achat d’une couverture pour vos parents

Comme tout le reste, lorsqu’il s’agit d’acheter une assurance funéraire, il existe des règles et des règlements que vous devez suivre pour obtenir une couverture. Pour la plupart, nous voulons juste vous faire prendre conscience de ces règles, elles sont très rarement un problème.

- Intérêt assurable – parce que vous êtes lié à vos parents, cette première exigence est remplie. Les intérêts assurables signifient que vous auriez une perte financière si vos parents devaient passer. Les factures funéraires, les factures de carte de crédit restantes ou les factures médicales satisferaient toutes cette perte.

- Consentement à l’examen des antécédents médicaux – le fait de permettre à vos parents de consulter leurs antécédents médicaux vous permettra d’obtenir une couverture en fonction de leurs antécédents médicaux. Vos parents n’auront jamais à passer un examen physique ou un examen, mais vous devrez répondre à quelques questions de santé et permettre une vérification de l’historique des ordonnances. Pour la plupart, ce processus prend environ 15 minutes. En raison des lois HIPPIQUES strictes, vos parents devront donner leur consentement complet afin que leurs antécédents médicaux puissent être examinés. Sans ce consentement, vous ne pourrez pas continuer. Désignation du bénéficiaire – sur l’ensemble de ces polices d’assurance-vie, vous devrez indiquer un ou plusieurs bénéficiaires. Nous vous recommandons de vous inscrire en tant que bénéficiaire « principal », puis peut-être une autre personne en tant que bénéficiaire éventuel. Vous pouvez toujours informer les bénéficiaires de ces polices d’assurance inhumation.

- Payeur de la police – avec les polices d’assurance funéraire, vous pourrez désigner un payeur de la police. Idéalement, vous voudriez être le payeur, pour vous assurer que les paiements sont effectués à temps. La plupart des entreprises vous permettent de payer automatiquement à partir de votre compte chèque ou d’épargne.

- Propriété de la police – en tant qu’enfant et en attendant de garantir que la police ne peut pas être annulée à moins que vous ne choisissiez de le faire, vous voudrez en être le propriétaire. Cela signifie que vous contrôlez la politique et que vous êtes celui qui apporterait les modifications, le cas échéant, à la politique.

- Type de politique – Malheureusement, la plupart d’entre nous ne saurons pas quand nos parents décéderont. Pour cette raison, vous voudrez une police d’assurance-vie entière. Cela couvrira toute la vie de vos parents et versera la prestation de décès, au moment de leur décès. Vous ne voulez aucun type de police d’assurance-vie temporaire, car ces polices peuvent être survivantes.

- Montant de la police – avec l’assurance enterrement, vous pouvez choisir le montant de la couverture dont vous avez besoin. De nombreuses personnes peuvent avoir besoin d’une couverture de 5 000 à 20 000 $. Les dépenses finales de chacun varieront. Certaines personnes n’ont peut-être besoin que d’un peu de couverture pour couvrir les frais de crémation.

Pouvez-vous obtenir une couverture pour les parents de plus de 80 ans?

Encore une fois, nous sommes là pour briser ce mythe. OUI ! Vous pouvez souscrire une assurance enterrement pour les personnes âgées de 80 ans ou plus. Maintes et maintes fois, nous trouvons des personnes qui viennent nous voir et qui ont besoin d’une assurance-vie pour dépenses finales. D’autres entreprises leur ont dit qu’il était trop tard ou que les personnes âgées de plus de 80 ans ne pouvaient pas recevoir d’assurance-vie pour frais finaux en raison de leur âge. Nous sommes là pour vous le faire savoir, ce n’est pas vrai et nous sommes là pour vous aider!

Non seulement il y a des tonnes de compagnies d’assurance funéraires qui délivrent aux personnes âgées de 85 ans ou moins, mais la couverture qu’elles offrent entre en vigueur immédiatement. Comme il n’y a pas de période d’attente. Tant qu’ils sont admissibles sur le plan médical, ce que la plupart des demandeurs font, la couverture commence immédiatement.

Ou si votre parent n’est pas en meilleure santé, il pourrait tout de même être admissible à une assurance enterrement sous garantie. Habituellement, vous devez commencer une politique avant que votre parent ait 86 ans. Ces politiques ne sont nécessaires que s’il y a des problèmes de santé importants pour vos parents.

L’heure est venue. C’est maintenant le meilleur moment pour planifier l’obtention d’une assurance funéraire pour vous assurer que vos dépenses finales ou celles de vos parents sont prises en charge et que vos primes restent faibles. Gardez à l’esprit que l’assurance funéraire ne sera jamais moins chère qu’aujourd’hui. Le plus tôt vous l’aurez, le plus tôt vous l’apprécierez. N’attendez pas que l’âge de vos parents rend les polices d’assurance trop chères.

Pourquoi Souscrire une Assurance Funéraire?

Simples et simples… les funérailles coûtent cher. Si vous deviez deviner le coût moyen des funérailles, que devineriez–vous – 1 000$? $5,000? $10,000? Beaucoup de gens se disent qu’ils économiseront de l’argent dans un compte « spécial » qui couvrira les funérailles et les dépenses finales. Cela sonne bien sur le papier. Cependant, en réalité, beaucoup de gens n’épargneront pas correctement, et dans le cas où ils pourraient laisser leur famille dans un « mauvais » endroit financièrement au moment de leur décès.

Question suivante, avez-vous autant d’épargne que vous pourriez emprunter sans avoir d’impact direct sur votre style de vie? L’Américain moyen a moins de 5 000 savings d’économies. Le coût moyen des frais funéraires — 8 500$. Pour beaucoup de familles, il serait logique de posséder une police d’assurance funéraire et de savoir qu’au moment de leur décès, la police paierait à leur bénéficiaire.

En 2018, selon la National Funeral Directors Association, le coût moyen d’un enterrement était d’environ 8 508 $. Une augmentation notable du prix par rapport à 2014, qui était d’environ 6 580 $. Ci-dessous vous donnera une meilleure estimation de certains des coûts d’une courtoisie funéraire de la NFDA. Veuillez garder à l’esprit que ces chiffres ne sont que des estimations du strict minimum et n’incluent pas le coût du cimetière, des fleurs, des avis de décès ou des frais de crémation. En moyenne au cours des 10 dernières années, le coût des funérailles a augmenté d’environ 30%.

| Type de coût | Prix médian | Description |

|---|---|---|

| Cercueil | 2 500$ | Coût pour un cercueil en métal, votre coût variera en fonction des matériaux que vous choisissez. |

| Cercueil de crémation | 1 200$ | Un conteneur entièrement combustible, il peut s’agir d’un cercueil traditionnel ou d’une boîte en carton, mais ne peut comporter aucune pièce métallique. |

| Frais de crémation | 350$ | Si la maison funéraire ne possède pas de crématoire et fait appel à un tiers. |

| Urne | 295Container | Conteneur pour contenir les restes incinérés. |

| Les frais de services de base requis | 2 195$ | Couvrent le temps consacré au salon funéraire, l’entreposage des restes et les frais généraux. |

| Embaumement | 750$ | Non requis par la loi, mais un salon funéraire peut l’exiger si vous organisez une visite. |

| Autre préparation du corps | 255$ | Peut inclure la reconstruction cosmétique, la coiffure et l’habillage du défunt. |

| Utilisation des installations / du personnel pour la Cérémonie funéraire | 500$ | Si vous avez la cérémonie au salon funéraire, vous pouvez vous attendre à payer ces frais. |

| Corbillard | 340$ | Transport des restes de la maison funéraire au lieu d’inhumation. |

| Voiture/fourgonnette de service | 150$ | Transport de la famille et des invités du salon funéraire au lieu d’inhumation. |

| Documents imprimés | 175 package | Paquet commémoratif et livre d’or. |

En plus des coûts mentionnés précédemment, d’autres factures doivent également être prises en compte. Tout projet de loi en suspens qui a été laissé par la personne qui a adopté doit encore être pris en charge.

- Dette de carte de crédit

- Factures médicales

- Frais de déplacement des parents de l’extérieur de la ville pour assister aux funérailles

- Perte de revenu

Ces éléments, s’ils ne sont pas comptabilisés, peuvent s’additionner rapidement. Le meilleur scénario est que la police que vous achetez est en mesure de couvrir tous vos frais funéraires ainsi que toutes les factures impayées au décès de vos parents.

Être frappé d’une facture soudaine de 7 000 à 10 000 bill n’est pas quelque chose que l’Américain moyen peut prendre. L’inscription de vos parents à l’assurance-vie funéraire aujourd’hui peut aider à éviter ce fardeau financier et à amortir le coup et le fardeau lorsque ce moment viendra enfin.

Trouver les meilleures polices funéraires

Personne ne veut passer la journée à parcourir les Internets pour trouver une assurance-vie pour couvrir les frais d’inhumation de vos parents. Cela peut être extrêmement frustrant et parfois déroutant. Un site dit une chose, tandis qu’un autre site dit presque exactement le contraire. Par où commence-t-on ? Tu as déjà fait le dur travail de parler à tes parents. Prenons-le à partir de là!

Lorsque vous recherchez une assurance funéraire, recherchez les critères suivants.

- Trouvez une compagnie d’assurance funéraire qui a un bilan financièrement stable et qui est en mesure de payer toutes les réclamations

- Trouvez une police qui vous protégera dès votre inscription. Ce qui signifie, si possible, trouver une police qui verse une prestation de décès immédiat.

- Trouvez la prime mensuelle la plus basse qui vous permettra d’avoir la meilleure couverture d’assurance funéraire possible

Comme nous l’avons déjà dit, le meilleur moment pour obtenir une assurance funéraire est maintenant. Avec chaque jour que vous laissez passer, la politique que vous auriez pu obtenir il y a une semaine sera plus chère en prix. Le plus tôt vous l’aurez, le plus tôt vous l’apprécierez.

De quel type de couverture vos Parents ont-ils besoin?

Gardez à l’esprit; les besoins de chacun en matière d’assurance funéraire seront différents. Lorsque vous discutez avec vos parents de l’assurance funéraire, posez-leur les questions suivantes.

- Quelle est la couverture qui vous intéresse?

- Qui paiera la couverture? (C’est parfaitement bien si vous ou quelqu’un d’autre paierez pour la police)

- Quels médicaments vos parents prennent-ils?

- Ont-ils des maladies chroniques ou des maladies?

- Des hospitalisations au cours des 24 derniers mois?

- Des crises cardiaques, des accidents vasculaires cérébraux ou un cancer?

Comme nous l’avons déjà dit, le meilleur moment pour obtenir une assurance funéraire est maintenant. Avec chaque jour que vous laissez passer, la politique que vous auriez pu obtenir il y a une semaine sera plus chère en prix. Le plus tôt vous l’aurez, le plus tôt vous l’apprécierez. L’assurance des dépenses finales est basée sur l’âge. Plus vous attendez pour l’obtenir, plus il sera cher.

Il est également important de travailler avec un agent qui connaît bien l’assurance funéraire. Il est extrêmement important de travailler avec un agent d’assurance funéraire indépendant qui travaille avec plus de 15 entreprises. Le travail des agents sera d’aider à déterminer quelles options sont disponibles, en fonction de la santé de vos parents. Nous sommes un peu partiaux ici, et nous vous encourageons à nous appeler au 844-334-6143.

Attention aux grandes entreprises nommées

AARP – Tout d’abord, ce type de police d’assurance vendue par AARP n’inclut même pas l’assurance funéraire. Bien qu’ils essaient de pousser cette politique en tant qu’assurance funéraire, elle n’inclut en fait aucun type d’assurance des frais finaux et il est incroyablement risqué de compter sur les frais d’inhumation finaux. Non seulement cela, mais il expire complètement une fois que votre parent a 80 ans. Malheureusement pour le consommateur, ils espèrent que vous ne posez pas trop de questions en ce qui concerne cette politique. Bien que beaucoup de personnes tiennent AARP comme le roi pour veiller à leur meilleur bénéfice dans certains cas, comme l’assurance funéraire, ce n’est certainement pas le cas. L »AARP est là pour gagner de l »argent avec ses membres, ne pas veiller à leurs meilleurs intérêts.

Globe Life – Globe Life propose deux types de produits d’assurance différents. Ils ont une assurance-vie entière pour les personnes âgées de 0 à 25 ans, ainsi que leur produit le plus populaire étant un régime d’assurance-vie temporaire. La particularité étant qu’ils n’offrent pas d’assurance d’inhumation à vie entière aux personnes de plus de 25 ans.

Globe Life – Globe Life propose deux types de produits d’assurance différents. Ils ont une assurance-vie entière pour les personnes âgées de 0 à 25 ans, ainsi que leur produit le plus populaire étant un régime d’assurance-vie temporaire. La particularité étant qu’ils n’offrent pas d’assurance d’inhumation à vie entière aux personnes de plus de 25 ans.

Bien que leur assurance vie entière pour les enfants soit en fait à un prix raisonnable, leurs programmes pour les personnes âgées manquent la cible. C’est pourquoi, lorsqu’ils comparent Globe Life à AARP, ils présentent des caractéristiques trompeuses similaires de rupture avec des produits de qualité inférieure lorsqu’il s’agit de profiter au client. Globe Life aime pousser ce plan sur la plupart de ses clients. C’est le plan qui leur rapporte le plus d’argent et qui leur est le plus bénéfique.

Malheureusement pour le client, cela laisse beaucoup à désirer d’autant plus qu’ils vous donnent un produit qui ne dure même pas éternellement. Ce qui est pire, c’est qu’ils ont tendance à ne pas être très ouverts sur ce que leur politique offre réellement. Il existe de meilleures polices d’assurance funéraire par rapport aux offres de Globe Life.

Colonial Penn – Est une entreprise bien connue avec des campagnes de marketing populaires et l’approbation des célébrités. Leurs deux politiques sont pour la plupart simples pour le client. Aucun des produits n’expirera, les deux ont des prix mensuels fixes et les avantages ne diminueront jamais. Il y a cependant deux inconvénients majeurs à leurs politiques.

Le prix est cher par rapport à des produits similaires. Il existe divers produits concurrents qui sont proposés à un prix inférieur. Le deuxième inconvénient est l’absence d’un agent indépendant. La Vie coloniale n’offre pas d’agent dédié pour vous servir. Au lieu de cela, un système de service à la clientèle est utilisé avec des représentants autorisés à vendre des assurances.

Colonial Penn a des publicités « accrocheuses », mais cela ne se traduit pas par une police d’assurance funéraire compétitive. Il existe des options à meilleur prix.

Le processus de candidature

Avec la technologie de nos jours, il y a très peu d’efforts pour le processus de candidature. Pour la plupart, les compagnies d’assurance autoriseront la soumission et la signature de la demande en quelques courriels. Nous vous aiderions à recueillir les informations nécessaires et à poser quelques questions sur la santé, puis à préparer la demande. Une fois les informations saisies dans le système, vous recevrez un e-mail pour examen. Cela vous permet de vérifier que toutes les informations sont correctes, puis de les transmettre à la compagnie d’assurance. Le processus de décision prend quelques jours ouvrables et la politique finale sera envoyée par la poste jusqu’à 10 jours ouvrables après cela. Rapide et facile.

Si nécessaire, nous pouvons même envoyer les formulaires à vos parents, pour les compléter et les signer. Idéalement, nous voudrions que vous soyez là pour vous aider. Mais nous savons que cela peut ne pas être possible.

Il y a quelques entreprises qui vous obligeront à vous connecter par téléphone. Ce processus est tout aussi facile. Après avoir répondu à quelques questions, vous pourrez répondre verbalement par oui ou par non pour signer votre processus de candidature. Une signature téléphonique est très simple, et votre agent vous aidera, ainsi que vos parents, du début à la fin.

Faire appel à une agence indépendante qualifiée, qui représente de nombreuses compagnies d’assurance différentes, vous aidera à trouver l’ajustement parfait aux besoins médicaux et de santé de vos parents. La meilleure partie des agences indépendantes est qu’elles ne sont pas mariées à une seule compagnie d’assurance, elles pourront donc vous trouver la meilleure offre!

Nous avons aidé de nombreuses personnes à trouver la couverture dont elles ont besoin à un prix abordable. Nous connaissons vos options et nous vous aidons à les trier – en répondant à toutes les questions que vous pourriez avoir en cours de route. Tu as fait le plus dur, parle à tes parents. Laissez-nous vous aider à être assurés que le reste de leurs besoins en assurance funéraire sont pris en charge. Un appel téléphonique rapide de 5 minutes au 844-334-6143 suffit.

Avoir une politique de dépenses finales en place pour vos parents est l’un des mouvements financiers les plus importants qu’une personne puisse effectuer. Ne le remets pas avant qu’il ne soit trop tard. Une fois que vous avez une politique, vous aurez vraiment la tranquillité d’esprit.