Alors, quelles sont les meilleures actions bancaires canadiennes à posséder aujourd’hui?

Banque Canadienne impériale de commerce (TSX:CM)

La CIBC lance sa liste des meilleures actions bancaires canadiennes à surveiller aujourd’hui. Dans l’ensemble, la Banque CIBC a toujours été sous-performante, mais fait la différence sur cette mise à jour de la liste par rapport à la Banque de Nouvelle-Écosse.

Le géant financier canadien, avec la Banque royale, sont les 2 seules actions des 5 Grandes banques canadiennes à surperformer l’indice TSX en 2020. La raison principale de cela? Des gains significatifs ont été enregistrés au troisième trimestre par les deux sociétés.

La CIBC a enregistré un bénéfice par action de 2,71 $ au troisième trimestre, bien au-dessus des 2,15 expected attendus par les analystes. Cependant, il est important de noter que ce nombre était toujours bien inférieur aux 3,10 earned gagnés au même trimestre de l’année dernière. Il est clair que la pandémie fait des ravages sur les banques canadiennes.

Le seul secteur où la CIBC, et la plupart des autres banques de cette liste, ont connu une hausse massive de leurs revenus, est celui des marchés des capitaux. Les revenus de plus de 392 millions de dollars ont été nettement supérieurs aux 235 millions de dollars enregistrés au troisième trimestre de 2019. Le raisonnement pour cela? Les investisseurs s’intéressent au marché boursier après son effondrement en mars.

La pandémie de COVID-19 a attiré une tonne de nouveaux investisseurs, et la CIBC en a énormément profité. Reste à savoir si cela continuera ou non à l’avenir, alors que l’attrait d’un marché boursier bon marché s’estompe. Mais, il ne fait aucun doute que cela a aidé l’entreprise à aller de l’avant.

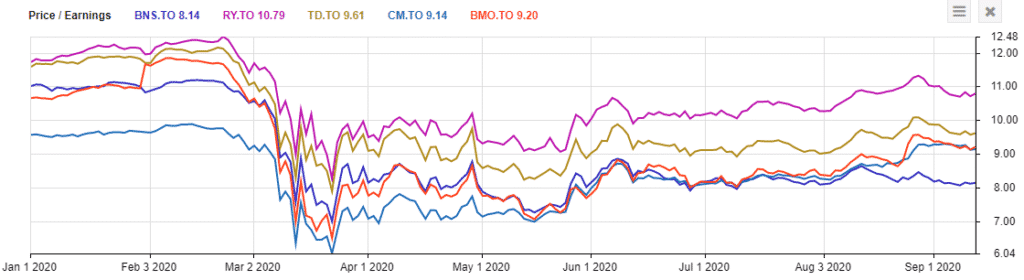

En termes de valorisation, malgré les bonnes performances de la société, elle reste la deuxième banque la moins chère de cette liste, se négociant à seulement 9,14 fois les bénéfices à terme. Ce chiffre est légèrement inférieur à sa moyenne historique sur 5 ans de 9,7 fois les bénéfices à terme.

La Banque CIBC détient également le dividende le plus important de toutes les actions bancaires de cette liste, à 5,69 %. En règle générale, la Banque CIBC a toujours été l’action à rendement le plus élevé parmi les cinq grandes banques du Canada. Cependant, avec la sous-performance des Banques Scotia, il donne actuellement des rendements plus élevés. Pourtant, les investisseurs devraient être plus que satisfaits de ce type de rendement, d’autant plus que l’entreprise a un ratio de distribution en termes de bénéfices de seulement 60%.

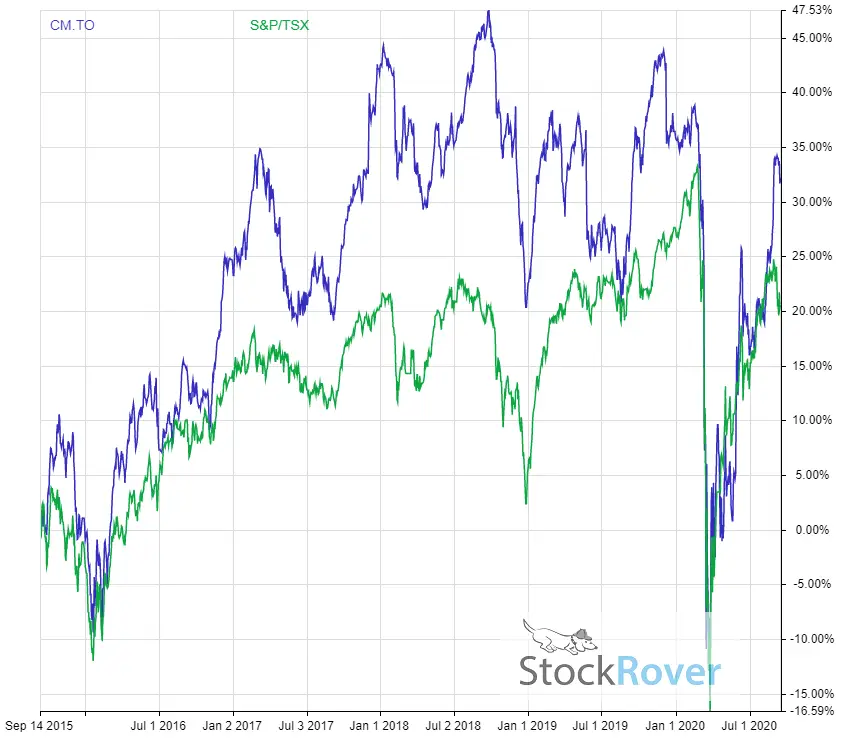

Performance ajustée des dividendes sur 5 ans de la Banque Canadienne impériale de commerce par rapport à la TSX

Capitalisation boursière : 45,82 milliards de dollars

P/E à terme : 9,14

Rendement : 5,69 %

Séquence de croissance des dividendes : 9 ans

Ratio de distribution (Bénéfice) : 60,04 %

Ratio de Distribution (Flux de Trésorerie Disponibles) : Membres Premium Uniquement

Ratio de Distribution (Flux de Trésorerie d’Exploitation):Membres Premium Seulement

Taux de Croissance de la Division 1 An: 5,60%

Taux de croissance de la Division 5 Ans: Membres Premium Seulement

Score de croissance de Stocktrades: Membres Premium Seulement

Score de Sécurité des dividendes de Stocktrades : Membres Premium Seulement

Banque Nationale (TSX:NA)

![]()

La Banque nationale est la seule action bancaire de cette liste qui n’est pas dans le Big 5. Cependant, la société est la 6e banque en importance au pays et est tranquillement devenue l’une des valeurs bancaires les plus performantes de la dernière décennie, ce qui fait regretter aux investisseurs canadiens de ne pas regarder en dehors des grandes institutions financières.

La Banque nationale domine en termes de part de marché au Québec, dont plus de 60 % de ses revenus proviennent de la province canadienne. La banque dépend également fortement des services bancaires personnels et commerciaux, représentant plus de 42% de son chiffre d’affaires total.

De nombreux opposants comparent la Banque nationale à une entreprise comme la Banque Laurentienne, qui a récemment dû réduire son dividende en raison de la pandémie. Cependant, il est important de noter que la Banque nationale a également une forte présence internationale. Et bien qu’il soit plus petit que celui des grandes institutions canadiennes, les investisseurs à moitié pleins de verre se rendront compte qu’il s’agit d’une excellente occasion de saisir une action en croissance dans le secteur bancaire, ce qui est extrêmement rare.

Au cours des 5 dernières années, la Banque nationale (compte des dividendes) a retourné 97,3% aux investisseurs. La banque la plus proche ? Banque Royale à 56,7%. En fait, la Banque nationale a retourné 83 % de plus aux investisseurs canadiens que la Banque de Nouvelle-Écosse, qui a raté la coupe dans cette récente mise à jour.

En termes d’évaluation, en raison de sa croissance rapide, la Banque nationale est l’action bancaire la plus chère de cette liste et la plus chère des six grandes banques du Canada. Le cours à terme sur le bénéfice s’établit à 11,14, ce qui représente en fait une prime de 20% par rapport à ses moyennes historiques sur 5 ans. Gardez cependant à l’esprit que vous payez pour la croissance, ce que l’entreprise a réalisé.

En parlant de croissance, le dividende de la Banque nationale est également l’un des plus dynamiques de cette liste. En fait, la seule banque qui la dépasse actuellement est notre deuxième choix, la Banque TD. La Banque nationale a récemment augmenté son dividende de 9,20 %, a une séquence de croissance des dividendes sur 10 ans et un rendement légèrement inférieur à 4 % au moment de la rédaction du présent rapport. Ce n’est pas un rendement aussi élevé que la plupart des big 5 du Canada, mais il s’agit d’une action à croissance rapide avec un excellent dividende.

Il est important de noter cependant que la Banque nationale étant une banque plus régionale et axée principalement sur une province de l’Est, elle est sujette à des ralentissements économiques dans cette province. Un excellent exemple de cela en ce moment? Banque canadienne de l’Ouest (TSX : CCB), qui dépend fortement de l’Alberta.

Rendement ajusté des dividendes sur 5 ans de la Banque nationale par rapport à la TSX

Capitalisation boursière : 24,34 milliards de dollars

P/E à terme : 11,14

Rendement : 3,90 %

Séquence de croissance des dividendes : 10 ans

Ratio de distribution (Bénéfice) : 46.87 %

Ratio de Distribution (Flux de Trésorerie Disponibles): Membres Premium Seulement

Ratio de Distribution (Flux de Trésorerie d’Exploitation): Membres Premium Seulement

Taux de Croissance de la Division 1 An: 9,20%

Taux de Croissance de la Division 5 Ans: Membres Premium Seulement

Score de Croissance de Stocktrades: Membres Premium Seulement

Score de Sécurité des dividendes de Stocktrades: Membres Premium Seulement

Banque de Montréal (TSX: BMO)

![]()

Si vous regardez notre tableau de performance en haut de l’article, vous verrez que la Banque de Montréal est l’une des banques canadiennes les moins performantes en ce moment. En fait, la Banque de Nouvelle-Écosse, dont vous remarquerez qu’elle a complètement raté cette liste, est la seule autre action bancaire canadienne qui a affiché de moins bons rendements.

Alors pourquoi la Banque de Montréal a-t-elle autant de difficultés? À notre avis, c’est parce qu’une partie importante de son portefeuille de prêts, beaucoup plus que toute autre banque de cette liste, est réservée aux sociétés pétrolières et gazières.

À moins de vivre sous un rocher, vous avez probablement remarqué que le prix du pétrole s’est effondré plus tôt cette année en raison de la pandémie. En tant que tel, de nombreuses entreprises juniors et même certaines grandes entreprises ont été obligées de réduire leurs dividendes et de réduire leurs dépenses en capital. Beaucoup d’investisseurs craignent que ces entreprises ne soient pas en mesure de rembourser leurs prêts. Mais, il y a peut-être trop de pessimisme dans le cours des actions de BMO en ce moment.

La Banque de Montréal est la 8e banque en importance en Amérique du Nord et verse des dividendes ininterrompus depuis plus de 185 ans, la plus longue série au pays. Un peu plus de 60 % de ses revenus proviennent de l’économie canadienne, ce qui en fait l’une des valeurs bancaires canadiennes les plus dépendantes de son pays d’origine.

Oui, BMO est très exposée au secteur pétrolier et gazier. Cependant, il est important de noter que la société a également la plus faible exposition au marché immobilier canadien, un marché que beaucoup d’investisseurs pensent être une bulle qui n’attend que d’éclater.

Du point de vue de l’évaluation, BMO se classe au 3e rang des 5 grandes banques avec un ratio cours/bénéfice à terme de 9,2. C’est nettement inférieur à sa moyenne historique sur 5 ans, qui se situe autour de 10,9.

En termes de dividende, la société a une croissance de dividende de 8 ans et un rendement de 5,27%, ce qui en fait l’action bancaire à rendement le plus élevé de cette liste. Avec un ratio de distribution de dividendes en termes de bénéfices d’environ 55%, il y a beaucoup de place pour l’erreur ici.

Rendement ajusté des dividendes sur 5 ans de la Banque de Montréal par rapport à la TSX

Capitalisation boursière : 51,7 milliards de dollars

P/E à terme : 9,20

Rendement : 5.27%

Séquence de Croissance des Dividendes: 8 ans

Ratio de Distribution (Bénéfice): 54,85%

Ratio De Distribution (Flux de Trésorerie Disponibles): Membres Premium Uniquement

Ratio De Distribution (Flux de Trésorerie d’Exploitation): Membres Premium Uniquement

Taux De Croissance de La Division Sur 1 An: 7,40%

Taux de Croissance de La Division Sur 5 Ans: Membres Premium Uniquement

Score de Croissance de Stocktrades: Membres Premium Uniquement

Score de Sécurité des Dividendes de Stocktrades: Membres Premium Uniquement

Banque Toronto Dominion TSX:TD)

![]()

La Banque Toronto Dominion accuse un retard sur le marché en termes de rendement au moment de la rédaction du présent document, mais ne vous y trompez pas, il s’agit de l’une des meilleures actions bancaires que vous puissiez posséder au Canada aujourd’hui.

En fait, la société de 114 milliards de dollars était notre choix numéro un, mais ses difficultés aux États-Unis en raison du COVID-19 l’ont fait glisser en deuxième position.

TD est une entreprise multinationale de services bancaires et financiers qui a commencé ses activités en 1855. La Banque TD est l’une des plus grandes banques au Canada en termes d’actifs totaux et la deuxième en termes de capitalisation boursière.

Le géant financier a des activités au Canada et aux États-Unis et a été nommé l’une des banques les plus commodes aux États-Unis.

La TD possède un ensemble très important d’activités aux États-Unis, qui représentent plus de 40 % de son chiffre d’affaires global.

Au cours des quatre dernières années, la Banque TD a enregistré un taux de croissance annuel composé des bénéfices de 7,25 %. C’est le plus élevé parmi toutes les actions bancaires de cette liste, et le plus élevé parmi les 5 grandes banques. C’est l’une des principales raisons pour lesquelles la Banque TD a pu accroître son dividende à un rythme rapide.

Cependant, selon l’évolution de la situation du COVID-19 aux États-Unis, nous pourrions voir la banque déraper en ce qui concerne la croissance des revenus. Il ne fait aucun doute que les États-Unis souffrent considérablement du virus, et la Banque TD, qui dépend de 40% de sa génération de revenus dans le sud, pourrait ne pas être de bon augure à court terme.

À long terme cependant, nous ne sommes pas du tout inquiets. Si l’on considère la TD du point de vue de la valeur, la société se négocie à un peu plus de 9,6 fois les bénéfices à terme. C’est la deuxième banque la plus chère du pays, la première étant la prochaine action de cette liste.

En ce qui concerne son dividende, nous avons assez souvent mentionné la Banque TD par rapport à ses homologues du Big 5 en raison de la croissance de son dividende. Au cours des 5 dernières années, il a augmenté le dividende de 9,45 % en moyenne, dépassant de loin toute croissance fournie par les autres principales banques au Canada.

Son taux de distribution a grimpé à près de 60%, ce qui est au-dessus des chiffres historiques. Mais une fois que l’économie recommencera à rouler et que le monde passera de la COVID-19, nous nous attendons à ce que cela redescende.

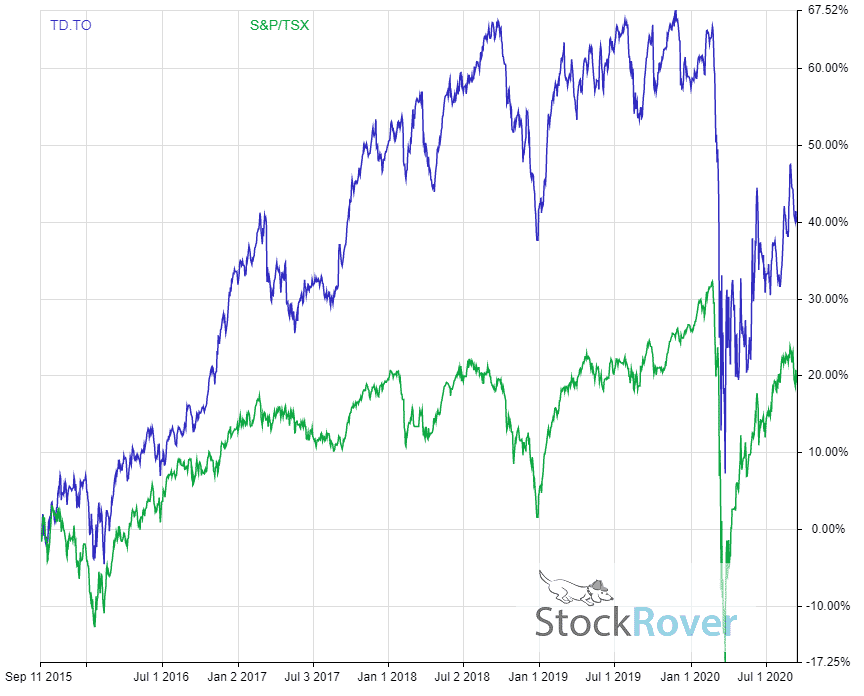

Rendement ajusté du dividende de la Banque TD sur 5 ans par rapport à la TSX

Grab Stockrover Ici

Capitalisation boursière : 114,2 milliards de dollars

P/E à terme : 11,46

Rendement : 4,99 %

Dividende Taux de Croissance: 9 ans

Ratio de Distribution (Bénéfice): 59,07%

Ratio De Distribution (Flux de Trésorerie Disponibles): Membres Premium Uniquement

Ratio De Distribution (Flux de Trésorerie d’Exploitation): Membres Premium Uniquement

Taux De Croissance de La Division 1 An: 10,73%

Taux De Croissance de La Division 5 Ans: Membres Premium Uniquement

Score de Croissance de Stocktrades:Membres Premium Seulement

Score de sécurité des dividendes de Stocktrades: Membres Premium Seulement

La Banque Royale du Canada (TSX:RY)

![]()

Si vous cherchez les meilleures actions de banque canadienne à acheter aujourd’hui, à mon avis, la réponse est la Banque royale, sauf aucun.

La société a absolument écrasé les résultats du deuxième trimestre, et elle s’est séparée comme l’action bancaire claire à acheter au Canada en ce moment.

Le chiffre d’affaires s’est élevé à 12,9 milliards de dollars et le bénéfice net à 3,2 milliards de dollars. Ces chiffres ne vous disent pas grand-chose eux-mêmes, mais ce sont les changements d’une année à l’autre qui sont étonnants. Le chiffre d’affaires a augmenté de 7 % d’une année sur l’autre et le bénéfice net de seulement 1%.

C’est vrai, la Banque royale a affiché une croissance positive des revenus et une croissance stable des bénéfices au plus fort d’une pandémie mondiale.

Il y avait tellement d’ours qui réclamaient la mort de ces banques, cela devenait quelque peu épuisant. À maintes reprises, ils continuent de prouver aux investisseurs qu’ils ont tort.

Les provisions pour pertes sur créances se sont établies à 40 points de base, soit 125 points de base de moins qu’au trimestre précédent. La seule banque à ne pas avoir abaissé les PCL au troisième trimestre était la Banque de Nouvelle-Écosse, dont nous avons parlé plus haut. J’attribue la plus grande partie du succès de la Banque Royale à la diversité internationale de l’entreprise.

C’est l’une des banques les plus diversifiées au monde, et son exposition mondiale lui permettra de fournir des revenus et des bénéfices plus stables, plusieurs pays étant dans différentes phases de reprise économique en raison du COVID-19.

Ne vous méprenez pas, la majeure partie de ses revenus est toujours ici au Canada, mais la diversité l’aidera à surperformer à l’avenir. En termes d’évaluation, la Banque Royale est certainement la plus chère des 5 grandes banques. C’est à prévoir avec les performances récentes.

Si vous regardez le graphique ci-dessous, la Banque Royale est en fait la banque la plus chère en termes de prix par rapport au bénéfice, avec une marge assez importante.

Grab Stockrover Ici

La plupart des investisseurs regardent les actions des banques, en particulier les actions des banques canadiennes, pour leurs dividendes. La Banque Royale possède l’un des meilleurs au pays. La banque rapporte actuellement environ 4.45% et a un ratio de distribution de 54,54%. Bien qu’il s’agisse de l’un des ratios de distribution les plus élevés en termes de Big 5, ce dividende est absolument sûr.

Cependant, nous tempérerions les attentes en termes de hausses de dividendes à l’avenir, car le gouvernement a dit aux banques canadiennes de ne pas augmenter les dividendes.

Dans l’ensemble, la Banque Royale est notre meilleure action bancaire à acheter au Canada aujourd’hui.

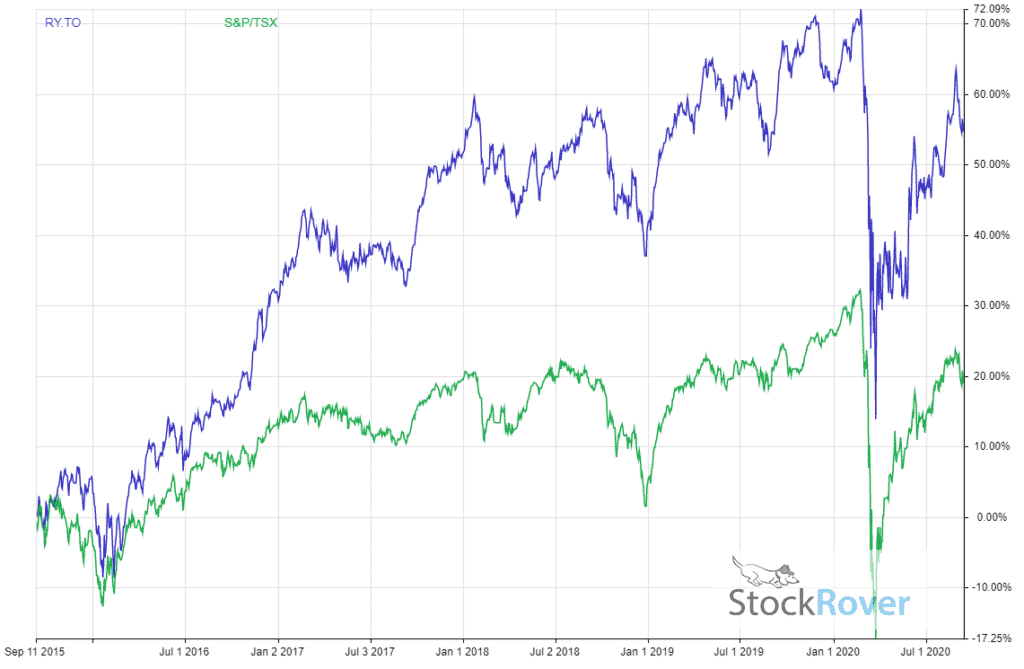

Rendement ajusté du dividende sur 5 ans de la Banque Royale par rapport à la TSX

Saisissez un courtier d’actions Ici

Capitalisation boursière : 139 $.03 milliards

P / E à Terme: 11,65

Rendement: 4,45%

Séquence de Croissance du Dividende: 9 ans

Ratio de Distribution (Bénéfice): 54,54%

Ratio De Distribution (Flux de Trésorerie Disponibles): Membres Premium Uniquement

Ratio De Distribution (Flux De Trésorerie d’Exploitation): Membres Premium Uniquement

Taux De Croissance De La Div Sur 1 An: 8%

Taux De Croissance de La Div Sur 5 Ans: Membres Premium Uniquement

Score de Croissance de Stocktrades: Membres Premium Uniquement

Stocktrades Score de sécurité des dividendes : Membres Premium uniquement