Le refrain populaire parmi les experts de la télévision donnant des conseils aux téléspectateurs sur l’assurance-vie est toujours de « acheter à terme et d’investir la différence » » « L’assurance-vie entière est une arnaque! » ils crient. Mais est-ce vraiment un bon conseil pour tout le monde? Lisez la suite et LifeAnt éliminera le bruit et vous aidera à comprendre si une police d’assurance-vie temporaire est vraiment un meilleur choix que la vie entière ou une autre police d’assurance-vie à valeur monétaire.

Pour ceux d’entre vous qui ne savent pas ce que signifie « acheter à terme et investir la différence », ce dicton fait référence à l’économie de la différence de coût entre une police d’assurance vie entière et une police à terme et à l’investir sur le marché boursier. La théorie est qu’un portefeuille d’investissement produira des rendements plus élevés pour le propriétaire qu’une politique de vie entière à long terme, faisant du terme le choix le plus intelligent.

Réponse rapide

Pour la grande majorité des gens, oui, l’achat d’une police d’assurance-vie temporaire au lieu d’une police à valeur monétaire est un choix plus judicieux. Le terme est beaucoup plus abordable, la plupart des gens n’ont pas besoin d’une couverture d’assurance-vie pour durer au-delà de l’âge de la retraite, et en investissant de l’argent dans d’autres endroits tels que le marché boursier, les gens se retrouveront avec un retour sur investissement beaucoup plus élevé qu’avec une police d’assurance-vie entière.

L’assurance-vie complète offre des avantages très distincts pour certaines personnes, principalement celles qui ont beaucoup d’argent et qui ont besoin d’une police d’assurance à leur décès pour faciliter un transfert fiscalement avantageux de leur succession à leurs héritiers. L’assurance-vie entière offre également un véhicule d’investissement et d’épargne-retraite diversifié et (par rapport aux marchés boursiers) très sûr pour les personnes qui ont déjà beaucoup d’actifs dans des endroits traditionnels tels qu’un 401k et Roth IRA.

LifeAnt vous recommande d’examiner les économies d’une police d’assurance-vie temporaire et d’examiner attentivement si une police d’assurance-vie temporaire ou une police d’assurance-vie complète sont mieux adaptées à vos besoins.

La Durée Ou La Vie Entière Est-Elle Meilleure Pour Vous?

L’argument en faveur de l’assurance temporaire

Le terme Est à faible coût

Le plus grand argument en faveur de l’assurance-vie temporaire est le coût. Le terme est bon marché. Une police d’assurance-vie temporaire peut coûter à un propriétaire aussi peu qu’environ 1/10 du coût d’une police d’assurance-vie entière avec la même prestation de décès.

Pour la plupart des gens, il n’y a pas beaucoup de coussin de dépenses supplémentaire dans leur budget. Une police d’assurance-vie entière pour ces personnes peut prendre un engagement financier substantiel, coûtant peut-être plus d’argent que ce dont elles disposent réellement ou qu’elles souhaitent en pratique dépenser en assurance-vie.

Protéger une famille avec une police de 500 000 $, ce qui pour la majorité des familles peut être une couverture plus qu’suffisante, coûtera moins de 40 $ par mois à une personne en bonne santé dans la trentaine, même pour une police à durée déterminée de 30 ans. L’expression « terme de niveau » fait référence au fait que le coût est le même chaque année pour toute la durée de la partie garantie de la police. Pour moins que le coût d’une facture de téléphone cellulaire, la plupart des gens peuvent souscrire une couverture d’assurance-vie suffisante à terme.

La plupart Des gens N’Ont Pas Besoin de Couverture Toute Leur Vie

L’assurance-vie temporaire est censée expirer avant votre décès, et pour la plupart des gens, c’est une bonne chose. C’est en grande partie la raison pour laquelle l’assurance-vie temporaire est si peu coûteuse par rapport à l’assurance-vie entière. L’assurance temporaire peut fournir une couverture pendant que les personnes dépendent du revenu et du soutien de la personne assurée, mais pour les personnes qui vivent jusqu’à leur retraite, il est probable qu’elles aient déjà accumulé suffisamment d’économies pour subvenir aux besoins de leur conjoint et / ou que leurs enfants soient adultes et n’aient plus besoin de soutien financier du tuteur parental. De nombreux experts suggèrent que les gens ne possèdent qu’une assurance-vie jusqu’à ce qu’ils atteignent l’âge de la retraite, car après ce point, ils ne gagneraient plus d’argent tout en vivant. Hypothétiquement, même s’ils sont mariés, l’autre conjoint devrait pouvoir survivre avec l’épargne-retraite existante, comme ils le seraient si les deux conjoints étaient encore en vie.

L’assurance-vie entière est très bénéfique pour transmettre des actifs à la génération suivante, mais pour la plupart des gens, ce n’est pas une préoccupation majeure. Le seuil minimal pour le moment où une succession devient imposable augmente avec le temps et est (en 2014) de 2 millions de dollars. Avec une planification successorale appropriée, les gens peuvent passer encore plus en franchise d’impôt. Cela signifie que la grande majorité des gens n’ont pas à s’inquiéter d’avoir des difficultés fiscales lorsqu’ils transmettent aux générations suivantes les biens qu’ils ont laissés à leur décès.

La plupart des gens n’ont pas Besoin d’une assurance-vie à valeur monétaire

Un argument de vente majeur de l’assurance-vie entière et d’autres formes d’assurance-vie à valeur monétaire est que la police peut être utilisée comme véhicule d’épargne ou d’investissement. L’assurance-vie temporaire n’a pas une telle valeur monétaire. Lorsque la stratégie expire, elle expire sans valeur. Ce n’est cependant pas nécessairement une mauvaise chose, car le manque de valeur monétaire est un facteur majeur réduisant le coût du terme, qui est le nœud de l’argument « acheter le terme et investir la différence ».

La valeur monétaire de l’assurance-vie entière augmentera suffisamment, théoriquement, pour fournir un rendement positif au propriétaire à terme, tout en offrant une protection d’assurance-vie tout le temps. La valeur en espèces augmente également avec report d’impôt, ce qui peut augmenter le taux de rendement net pour le propriétaire, en particulier pour les propriétaires situés dans des tranches d’imposition supérieures.

Le problème est que la plupart des gens n’ont pas besoin de revenus à impôt différé d’une police d’assurance-vie. La plupart des gens ne mettent pas les cotisations maximales admissibles dans leurs comptes de retraite existants. Les gens peuvent obtenir à la fois plus d’économies à impôt différé et plus d’économies déductibles d’impôt simplement en mettant plus d’argent dans leurs comptes 401k ou IRA. Ils peuvent également obtenir plus d’épargne d’investissement à impôt différé en mettant de l’argent dans un IRA Roth.

La plupart des gens ne gagnent pas assez d’argent pour cotiser au maximum à leur compte de retraite et ont toujours besoin d’un véhicule d’épargne et de placement non admissible à long terme (bien qu’à impôt différé) comme l’assurance-vie entière. Cela ne veut pas dire que certaines personnes ne choisissent pas une assurance-vie entière simplement pour la sécurité et le manque de volatilité qu’une police d’une entreprise financièrement saine apportera, mais pour la plupart des gens, il existe des options de rendement plus élevé (à long terme) disponibles pour économiser de l’argent.

Pourquoi Acheter à terme et Investir la différence Fonctionne

L’achat d’une police d’assurance-vie à terme au lieu d’une police d’assurance-vie entière permettra au propriétaire d’économiser beaucoup d’argent chaque année qui serait autrement dépensé pour l’ensemble des primes d’assurance-vie. Étant donné que ce montant d’épargne-primes est vraisemblablement disponible pour que le propriétaire puisse investir d’autres façons, il est recommandé d’économiser l’argent sur des comptes de retraite ou, si ces cotisations sont maximisées, d’économiser l’argent sur un compte de placement non admissible. Une police d’assurance-vie entière rapportera généralement environ 3% à 5% pour le propriétaire de la police à long terme, bien en dessous des rendements boursiers annuels moyens historiques d’un peu plus de 12%.

Même en tenant compte des considérations fiscales, aux tranches d’imposition les plus élevées, les économies d’impôt ne compensent pas presque le taux de rendement de l’assurance-vie entière inférieur à celui des marchés actions. Une police d’assurance-vie entière peut également ne même pas fournir un taux de rendement positif avant la 8e à la 10e année de police. Pour illustrer la différence que cela fait sur une période de 30 ans, considérons la comparaison suivante.

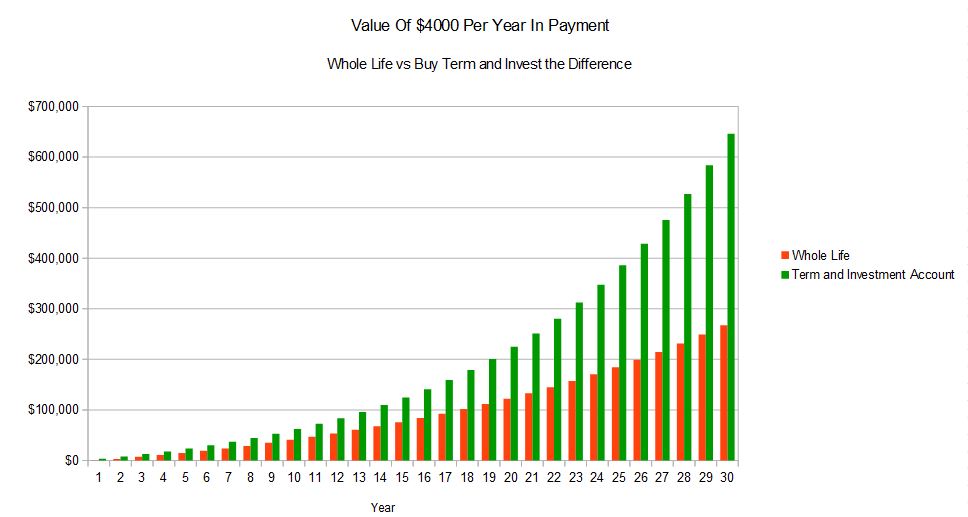

Cet exemple est basé sur une illustration réelle de la vie entière avec des dividendes attendus et une prime annuelle de 4 000 $ par rapport au coût d’achat d’une police à terme de 30 ans avec une prime de 400 $. Ces prix sont basés sur un homme de 35 ans en bonne santé. Nous supposons que l’homme investit 3 600 $ par an dans le compte de placement de retraite, ce qui correspond à la différence entre le coût de la police d’assurance vie entière et de la police à terme, et qu’il gagne en moyenne 10% par an. C’est la différence qui en résulte dans la valeur de l’investissement au fil du temps.

Comme vous pouvez le voir, la valeur du compte de placement avec protection à terme surpasse de loin l’ensemble de l’assurance-vie. Cela suppose que les 3 600 $ sont épargnés dans un compte de retraite et augmentent avec report d’impôt. Même si elle est enregistrée sur un compte non admissible, avec un rééquilibrage minimal et uniquement des considérations fiscales sur les gains en capital à long terme sur ces rééquilibrages, l’assurance temporaire avec un scénario de compte de placement surpasse encore largement l’assurance-vie dans son ensemble.

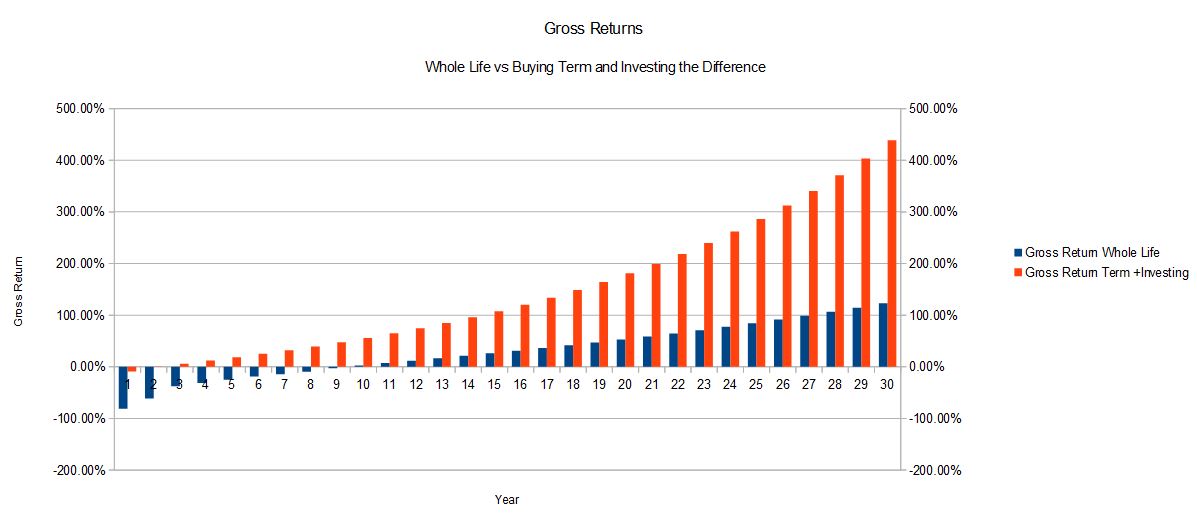

Pour cette personne de 35 ans en bonne santé, le taux de rendement interne pour l’ensemble de la police d’assurance-vie s’est finalement établi à 4,77 % pour le placement de 4 000 $ par année. Le taux de rendement interne sur les 3 600 invested investis annuellement gagnant 10 % est égal à 9,43 %, ce qui tient compte de la dépense totale en espèces de 4 000 each chaque année. Le graphique suivant illustre les rendements bruts du même exemple au fil du temps:

Dans cet exemple, l’homme de 35 ans détiendra une assurance-vie jusqu’à l’âge de sa retraite, environ 65 ans, s’il souscrit la police à terme de 30 ans. C’est l’âge auquel la plupart des gens n’auront plus besoin d’une police d’assurance. Il devrait être clair à partir de cet exemple que si l’on n’a pas besoin d’une couverture d’assurance-vie pour toute sa vie, l’achat d’une assurance temporaire et l’investissement de la différence produisent un taux de rendement attendu beaucoup plus élevé.

L’Argument En Faveur d’Une Assurance Vie Entière

Laisser les Actifs À la Génération Suivante De Manière Efficace

La couverture d’assurance vie entière n’expire pas, de sorte que, dans un sens, on ne perdra jamais l’argent que l’on paie comme avec l’assurance temporaire. Toute la vie sera là, quel que soit l’âge de quelqu’un à sa mort, ce qui en fait un véhicule privilégié pour transmettre des actifs à la génération suivante de manière fiscalement efficace.

Lorsqu’elles sont gérées correctement, les prestations d’assurance-vie sont payées en franchise d’impôt aux bénéficiaires. Cela signifie que si une succession comprend une grande somme d’argent, il est plus efficace de verser l’argent dans une police d’assurance-vie entière et de transmettre le produit de la police à la génération suivante.

Même si la succession ne comprend pas les espèces, si elle comprend des actifs non liquides ou des actifs difficiles à répartir équitablement entre les héritiers, l’assurance-vie peut aider à équilibrer le montant versé à chaque personne et éviter à quiconque d’avoir à vendre un actif non liquide tel qu’une maison pour payer les impôts successoraux. L’assurance-vie entière a certainement une place pour les personnes qui transmettent efficacement leurs actifs à la génération suivante.

Croissance de la Valeur en espèces à impôt différé

Comme nous l’avons vu précédemment, ce n’est pas un avantage pour tout le monde. Cependant, une fois que les particuliers et les familles à revenu élevé ont versé le montant maximal à leur compte de retraite, l’assurance-vie complète offre un choix de placement diversifié, sûr et à impôt différé. L’assurance-vie entière est considérée comme un endroit extrêmement sûr pour détenir de l’argent, surtout si elle provient d’une entreprise avec une notation financière supérieure. Pour vérifier les notations financières, rendez-vous à A.M. Best, qui est une agence dont les notations sont considérées comme la norme pour l’industrie.

Le marché boursier peut rapporter un montant attendu plus élevé au fil du temps, mais il est volatil. L’assurance-vie entière est prévisible et fiable, et de grandes sommes d’argent peuvent être économisées dans une police. Il n’y a pas de limites au-delà des règles sur les primes MEC et les lignes directrices pour le montant qui peut être versé dans une police.

Dividendes

Les paiements de dividendes peuvent être un avantage extrêmement utile de l’assurance-vie entière que la vie temporaire n’a pas. Si les taux d’intérêt augmentent, les paiements de dividendes s’ajusteront probablement également à la hausse au fil du temps. Ces paiements de dividendes peuvent être utilisés pour payer des primes ou pour souscrire une assurance-vie plus rémunérée. S’ils sont utilisés pour payer des primes, souvent, le paiement du dividende finira par augmenter suffisamment pour payer la totalité de la prime de la police. Cela signifie que beaucoup de gens n’auront pas réellement à payer dans leur politique de vie entière après un certain point, la politique se paiera d’elle-même.

Les dividendes peuvent également être utilisés pour souscrire une assurance plus rémunérée. Cette assurance est souscrite sans souscription ni coût annuel supplémentaire. Cette capacité signifie que l’ensemble de la prestation de décès de l’assurance-vie peut augmenter avec le temps, ce qui peut correspondre aux besoins du propriétaire.

Alors Quel Type Est Le Meilleur, Toute La Vie ou Le Terme?

Malgré ce que les experts de la télévision et les « experts » peuvent vous faire croire, la réponse n’est pas si simple. Cela dépend de chaque cas particulier et des besoins particuliers de chaque personne. Pour la grande majorité des gens, l’achat d’une police à terme de niveau et l’investissement de la différence entre cela et le coût d’une politique de vie entière sont le meilleur choix. Pour certaines personnes, les avantages de la vie entière en font le seul choix viable.

Si vous souhaitez comparer les taux entre les deux, LifeAnt vous aidera.