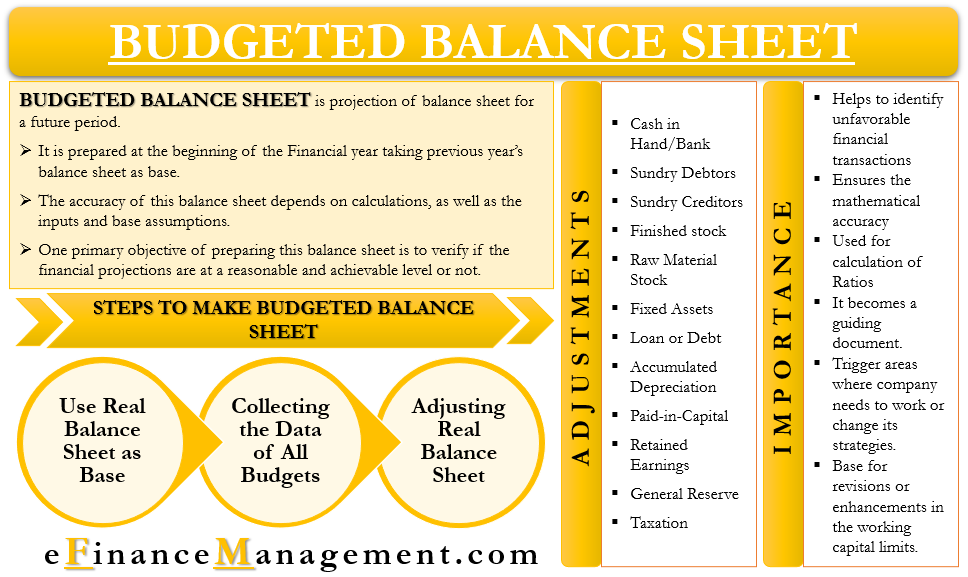

Le bilan budgété est similaire à un bilan ordinaire et a également les mêmes postes. La seule différence entre les deux est que la BS budgétée est pour une période future. En d’autres termes, nous pouvons dire qu’il s’agit de la projection du bilan pour une période future.

On le prépare généralement au début d’un exercice. La société utilise le bilan de l’année dernière comme base pour les BS budgétisées, puis effectue les ajustements pertinents. Parallèlement au bilan de l’année précédente, une entreprise utilise également différents budgets et compte de résultat budgété pour sa préparation.

La BS budgétée implique plusieurs calculs, et il faut donc être prudent lors de sa préparation. La précision du bilan dépend des calculs, ainsi que des entrées et des hypothèses de base.

L’un des principaux objectifs de la préparation de ce bilan est de vérifier si les projections financières sont à un niveau raisonnable et réalisable ou non. De plus, cela aide également à identifier des scénarios qui ne sont pas financièrement réalisables, tels qu’une dette importante.

Une entreprise doit généralement préparer une BS budgétisée pour chaque période pour laquelle elle prépare un budget, et pas seulement pour la période de fin. Cela aiderait la société à déterminer les écarts dans les flux de trésorerie et les mesures nécessaires pour y remédier.

Besoin ou importance du Bilan budgétisé

Voici les raisons pour lesquelles la direction voudra préparer un BS budgétisé:

- Il permet d’identifier toutes les transactions financières défavorables dont une entreprise peut vouloir se débarrasser.

- Il assure également la précision mathématique des autres horaires ou entrées.

- Une entreprise peut l’utiliser pour calculer différents ratios.

- Pour décider des activités et actions futures, il devient un document d’orientation.

- Il peut également déclencher les domaines où l’entreprise doit travailler ou modifier ses stratégies.

- Il devient la base pour les révisions ou les améliorations des limites de fonds de roulement.

Bilan budgété et Budget principal

Pour chaque période à venir, la direction prépare généralement un budget principal. Il comprend à son tour de nombreux budgets plus petits, tels que les ventes, la production, la trésorerie, etc. Une fois qu’une entreprise a terminé le budget principal, elle utilise le budget principal comme entrée pour le plan financier complet. En termes simples, ce plan financier complet n’est rien d’autre que les projections des états financiers pour savoir comment l’entreprise se porterait et à quoi ressemblerait la situation financière à la fin du prochain exercice financier.

Pour cela, l’entreprise prépare le compte de résultat ou de résultat budgété, ainsi que le bilan. Ces deux états montrent l’impact de tous les autres budgets sur la situation financière de l’entreprise si les estimations correspondent à la performance réelle.

On peut aussi le prendre comme un contrôle de santé mentale. La direction veut s’assurer que ses plans sont conformes ou non à l’intérêt à long terme de l’entreprise.

Prenons un exemple pour savoir comment le budget principal et les BS budgétisés sont liés.

Supposons que dans un budget de production, le gestionnaire inclut un prêt pour acheter de nouvelles machines. Ces nouvelles machines stimuleront la production tout en maintenant les coûts, mais augmenteront également le niveau d’endettement. Ce niveau d’endettement se reflétera dans le bilan budgété, puis la direction pourra décider si elle veut aller de l’avant ou non s’il y a suffisamment de coussin financier disponible pour prendre en charge ce prêt supplémentaire. Et si le retour sur investissement de cette machine est acceptable.

Étapes pour préparer le Bilan budgétisé

Voici les étapes pour préparer un BS budgétisé:

Utilisez le Bilan réel comme Base

La première étape consiste à prendre tous les postes du bilan réel des dernières années.

Collecter les données de tous les budgets

L’étape suivante consiste à collecter tous les budgets qu’une entreprise prépare en début d’année. Ces budgets pourraient être le budget de production, le budget des ventes, le budget de trésorerie, le budget des matières premières, le budget des salaires et salaires, le budget des dépenses d’exploitation et financières, etc.

Faire des ajustements au Bilan réel

Une fois que nous avons toutes les données, y compris tous les budgets et le bilan de l’année dernière, nous commençons à faire des ajustements. Ces ajustements sont apportés au bilan réel à l’aide de données provenant de différents budgets. Par exemple, nous ajustons les ventes de l’année dernière en fonction des ventes et du budget de production pour l’année en cours.

En dehors des trois étapes ci-dessus, une entreprise peut également avoir besoin de préparer des calendriers pour surmonter les complexités de la préparation des budgets et des BS budgétisés et des états de résultat. Ces tableaux aident au calcul des comptes débiteurs, des stocks, de l’impôt sur le revenu, etc. De plus, une entreprise doit également envisager plusieurs politiques telles que l’impôt, le crédit, les dividendes, les stocks, etc. lors de la finalisation des BS budgétisées.

Ajustements

Sous les étapes de préparation des BS budgétisées, la dernière étape consistait à effectuer des ajustements. Mais, quels ajustements faut-il apporter aux éléments de ligne? Vous trouverez ci–dessous quelques ajustements qu’une entreprise doit effectuer pour arriver au BS budgété:

Trésorerie / Banque – pour cela, nous prenons le chiffre de clôture de la trésorerie du bilan réel de l’année dernière, puis utilisons le budget de trésorerie pour effectuer les ajustements nécessaires.Débiteurs divers – pour cela, nous utilisons le solde de clôture et les données du budget de vente et de trésorerie. Pour obtenir le solde dont nous avons besoin – Solde des Débiteurs d’ouverture plus Nouvelle Vente de Crédit moins Les Liquidités Reçues.

Divers créanciers – pour cela, nous utilisons leur solde de clôture, ainsi que le budget d’achat et le budget de trésorerie. Nous utilisons la formule suivante – Ouverture des créanciers plus Nouveaux Achats de Crédit moins Nouveaux Paiements Effectués.

Stock fini – pour calculer une estimation du stock fini, nous utilisons le solde de clôture des dernières années, ainsi que les budgets de Production, de Vente et de trésorerie. L’ajustement que nous effectuons est l’Ouverture du Stock Fini plus la Nouvelle Production moins les Nouvelles Ventes totales (Trésorerie + Crédit).Stock de matières premières – pour cela, nous utilisons le solde de clôture des dernières années, ainsi que les budgets de matériel, de production et de trésorerie. L’ajustement que nous effectuons est l’Ouverture du Stock de Matières Premières plus les Nouveaux Achats (à la fois en Espèces et en Crédit) moins la Nouvelle Consommation.

Immobilisations – pour cela, nous utilisons le solde de clôture des dernières années, ainsi que le Budget de trésorerie, le Rapport de Plan projeté et le budget d’utilisation de l’usine. L’ajustement que nous effectuons est le Solde de clôture des dernières années plus Nouvel Achat moins Nouvelle Vente (Prix de revient).

Prêt ou dette – pour cela, nous utilisons le solde de clôture des dernières années, ainsi que les entrées du budget de trésorerie. L’ajustement que nous effectuons est le Solde de clôture des dernières années plus le Nouveau Prêt moins les Remboursements.

Amortissement cumulé – pour cela, nous utilisons le solde de clôture de l’amortissement cumulé des dernières années, ainsi que le budget général. L’ajustement que nous effectuons est le Solde de clôture des dernières années plus Nouvel amortissement.

Capital versé – pour cela, nous utilisons le solde de clôture des dernières années du capital versé, ainsi que le budget de trésorerie. L’ajustement que nous effectuons est le Solde de clôture des dernières années plus le Capital versé supplémentaire.

Bénéfices non répartis – pour cela, nous utilisons le solde de clôture des bénéfices non répartis des dernières années, ainsi que le budget de trésorerie et le compte de résultat budgété. L’ajustement que nous effectuons est le Solde de clôture des dernières années plus l’Estimation du Bénéfice moins l’Estimation du Dividende Versé.

Réserve générale – pour cela, nous ajustons le solde de clôture de la réserve générale des dernières années pour tout changement de la loi concernant les exigences de réserve.

Fiscalité – pour cela, nous utilisons le solde de clôture de l’impôt des dernières années, ainsi que les déclarations de revenus, le budget de trésorerie et tout changement réglementaire du taux d’imposition ou des exigences. Le rajustement que nous effectuons est le Solde de clôture des dernières années plus Nouvel impôt à payer moins (Impôt anticipé payé plus TDS déduit).

https://www.oreilly.com/library/view/budgeting-basics-and/9780470389683/9780470389683_budgeted_balance_sheet.html

https://www.accountingtools.com/articles/2017/5/15/budgeted-balance-sheet

http://www.svtuition.org/2012/11/how-to-prepare-budgeted-balance-sheet.html