Vielleicht haben Sie eines dieser Schilder mit der Aufschrift „All sales final“ gesehen und wünschten, Sie hätten auch eines an der Wand Ihres Unternehmens.

Es gibt nur ein Problem: Es stimmt nicht. Rückbuchungen, die auftreten, wenn ein Kunde eine Kreditkartentransaktion bestreitet, sind unvermeidlich.

Sie werden Chargebacks nie eliminieren, aber Sie können sie minimieren. Im Folgenden werden fünf Schritte beschrieben, um deren Häufigkeit und Auswirkungen auf Ihr Unternehmen zu reduzieren.

Übersicht: Was sind Chargebacks?

Chargebacks entstanden in den 1970er Jahren, um Verbraucher vor Gebühren zu schützen, die durch gestohlene Karten oder skrupellose Händler entstehen. Schlechte Schauspieler lernten im Laufe der Zeit, das Chargeback-System zu spielen, das Kunden gegenüber Händlern bevorzugt.

Das Ergebnis? Analysten der Finanzbranche prognostizieren, dass die Gesamtkosten für Rückbuchungen für Händler im Jahr 2020 30 Milliarden US-Dollar erreichen werden.

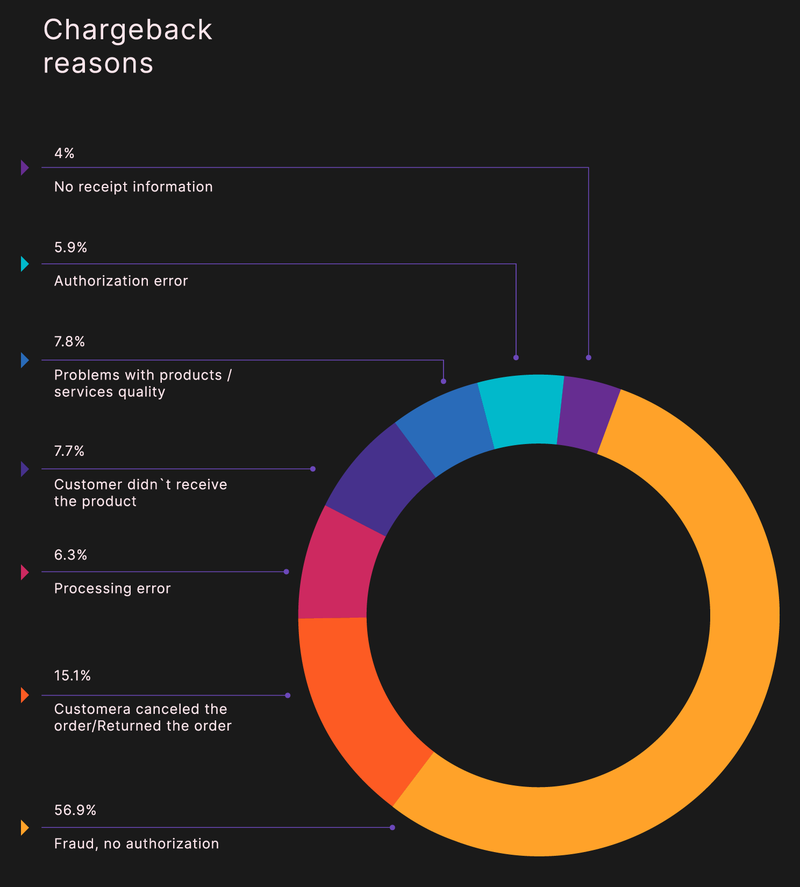

Rückbuchungen gibt es in drei Kategorien:

- Friendly fraud: Ein Kunde bestreitet einen Kauf basierend auf einem Produkt, das noch nicht angekommen ist, oder indem er den Namen eines Verkäufers auf einer Kreditkarte oder einem Kontoauszug nicht erkennt.

- Händlerfehler: Ein Mitarbeiter klingelt zweimal bei einem Kauf oder gibt nicht die richtige Kartennummer ein, das falsche Produkt wurde versendet oder das richtige Produkt ist nie angekommen.Wahrer Betrug: Ein unbefugter Dritter verwendet eine gestohlene Kreditkarte, um einen Kauf zu tätigen, oder ein Kunde bestreitet einen legitimen Kauf.

Mehr als die Hälfte der Rückbuchungen sind betrügerisch.

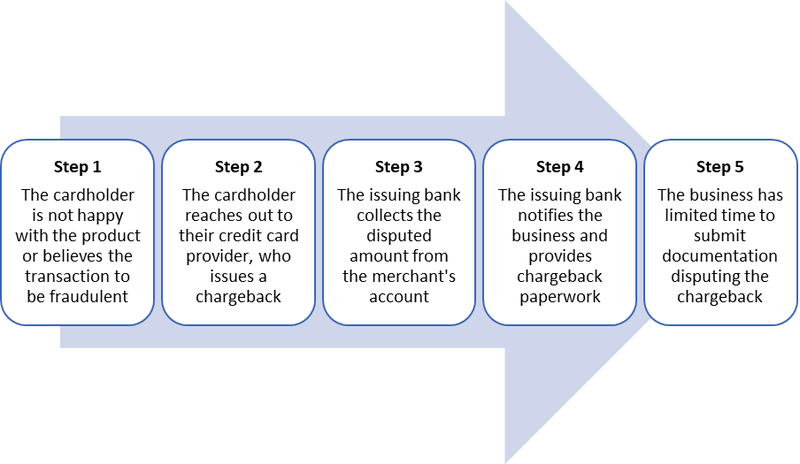

Der Chargeback-Prozess

Chargebacks unterscheiden sich von Retouren. Eine Rücksendung erfolgt, wenn ein Kunde ein Produkt zur Rückerstattung an einen Händler zurückgibt. Bei einer Kreditkartenrückbuchung umgeht der Kunde den Händler, um die Situation über seinen Kartenanbieter zu lösen.

Es gibt fünf Schritte im Chargeback-Prozess:

- Der Kunde ist mit einer Transaktion unzufrieden oder vermutet Betrug.

- Der Kunde kontaktiert seinen Kreditkartenanbieter, um die Transaktion zu bestreiten, und der Anbieter gibt eine Rückbuchung aus.

- Die Bank zieht den strittigen Betrag vom Konto des Händlers ein.

- Die Bank benachrichtigt das Unternehmen über die Rückbuchung.

- Der Händler hat ein kurzes Zeitfenster, um die Bankrückbuchung anzufechten, oder der Kunde gewinnt den Streit standardmäßig.

Der Händler ist der letzte, der von einer umstrittenen Transaktion im Chargeback-Prozess erfährt.

Zahlen der Finanzindustrie zeigen, dass Händler nur 22% der Rückbuchungsstreitigkeiten gewinnen.

Rückbuchungskosten

Für jede Rückbuchung wird eine Servicegebühr erhoben, die 25 USD oder mehr betragen kann, unabhängig davon, ob sie zu Ihren Gunsten gelöst wurde oder nicht. Rückbuchungen von mehr als 1% Ihrer gesamten Transaktionen führen zu zusätzlichen Problemen.

Zunächst zahlen Sie höhere Kreditkartentransaktionsgebühren. Ihre Bank kann Sie in ein exzessives Chargeback-Programm (ECP) einbeziehen, das Sie auf eine bestimmte Anzahl von Chargebacks pro Monat beschränkt.

Das Worst-Case-Szenario besteht darin, dass Sie in die Liste der Member Alert to Control High Risk Merchants (MATCH) aufgenommen werden, die von Mastercard erstellt und auch von Visa und American Express verwendet wird. Diese Liste ist eine fast schwarze Liste von Händlern und macht es Ihnen viel schwerer, Bankkonten zu eröffnen.

So schützen Sie Ihr Unternehmen vor Rückbuchungen

Wenn Sie Kreditkartenzahlungen akzeptieren, haben Sie Rückbuchungen. Der erste Schlüssel zur Kontrolle besteht darin, ein ehrlicher Makler zu sein: Genaue Produktbeschreibungen zu haben, Bestellungen umgehend zu versenden, Kunden mehrere Methoden zur Verfügung zu stellen, um Sie zu kontaktieren, und auf ihre Fragen zu antworten.

Und verwenden Sie Ihren gesunden Menschenverstand. Sie müssen jedoch auf verdächtige Einkäufe achten, z. B. unerwartete internationale Verkäufe, mehrere Einkäufe am selben Tag und Verkäufe mit mehreren Kreditkarten, die an dieselbe Adresse gesendet werden.

Sie können Chargeback-Gebühren nicht verhindern, aber integrieren Sie die folgenden Schritte in Ihren Vertriebsmanagementprozess für Ihr Point-of-Sale-System (POS) und Ihre CNP-Transaktionen (Card not Present), um diese zu minimieren.

Schritt 1: Kreditkartensicherheitscodes anfordern

Kunden müssen den Kreditkartensicherheitscode im Rahmen des Online-Transaktionsprozesses eingeben. Mastercard und Visa drucken eine dreistellige CCV-Nummer (Card Code Verification) auf den Signaturstreifen auf der Rückseite der Karte. American Express-Karten haben einen vierstelligen Code über der Kontonummer auf der Vorderseite.

Händler können diese Codes nicht speichern, daher ist jede Transaktion mit einem fehlenden oder falschen Sicherheitscode verdächtig.Die Anforderung von CCV-Nummern unterstreicht einen weiteren Punkt: Sie müssen Kundendaten auf Ihrer E-Commerce-Plattform schützen. Die Polizei in Indonesien verhaftete im Januar 2020 eine Gruppe von Hackern, die die Malware Magecart verwendeten, um CCV-Nummern bei Transaktionen auf legitimen E-Commerce-Websites zu stehlen.

Schritt 2: Verwenden Sie einen Adressverifizierungsdienst

Reduzieren Sie betrügerische Rückbuchungen mithilfe eines Adressverifizierungsdienstes (AVS). AVS prüft, ob die von einem Kunden bei einer Online-Transaktion eingegebene Adresse mit den vom Kreditkartenunternehmen bereitgestellten Informationen übereinstimmt.

Ein weiteres Beispiel für eine von AVS verifizierte Transaktion ist die Eingabe Ihrer Postleitzahl beim Kauf von Kraftstoff an einer Zapfsäule.

Die AVS-Überprüfung kann dazu führen, dass Sie einen gültigen Verkauf ablehnen, wenn die Adresse eines Kunden nicht übereinstimmt, weil er kürzlich umgezogen ist oder aus einem anderen Grund falsch ist. Um dieses Problem zu vermeiden, verlangt Amazon von Kunden, dass sie Einkäufe extern validieren, wenn eine neue Lieferadresse verwendet wird.

Der Kunde erhält unter der mit seinem Konto verknüpften Telefonnummer einen Code, den er im Zahlungsportal eingeben muss, um die Transaktion zu überprüfen.

Schritt 3: Verwenden Sie Chipleser, um Transaktionen zu verarbeiten

Europay-, Mastercard- und Visa (EMV) -Chipkarten reduzieren Betrug bei persönlichen Transaktionen. Der Kunde muss nach dem Einlegen oder Eintauchen seiner Karte eine persönliche Identifikationsnummer (PIN) eingeben. Die PIN ist im Chip codiert, nicht im Magnetstreifen, was die Transaktionssicherheit erhöht.

EMV-Karten sind nicht unfehlbar. Eine Kreditkarte Skimmer an einer Zapfsäule, Geldautomat (ATM) oder Einzelhandel Self-Checkout-Station erfasst Magnetstreifendaten, während eine gefälschte Tastatur oder unauffällige Webcam Ihre PIN aufzeichnet.

Das Kreditkartenproblem ist die neueste Sicherheitsbedrohung. Skimmer-Hardware kann leicht zu erkennen sein, wenn Sie wissen, wonach Sie suchen müssen, aber Schimmer bestehen aus flexibler Folie und befinden sich im Lesegerät eines Kartenterminals. Es ist dünn genug, dass es selbst bei routinemäßiger Wartung nicht auffällt.

Schritt 4: Aktualisieren Sie Ihren Zahlungsdeskriptor

Der Zahlungsdeskriptor ist, wie Ihr Unternehmen auf einer Kreditkarte oder einem Kontoauszug aufgeführt ist. Wenn Ihre Produkte vertrauter sind als Ihr Doing Business as (DBA) -Name, erkennen Kunden ihre Transaktionen mit Ihnen möglicherweise nicht.Der ursprüngliche Name des Softwareunternehmens Basecamp war 37signals, das nicht so bekannt war wie seine Produkte Basecamp, Highrise und Campfire. Es hatte auch eine größere als erwartete Anzahl von Rückbuchungen pro Monat.

Der ursprüngliche Zahlungsdeskriptor war „37signals, LLC.“ Das Unternehmen hat seinen Deskriptor in eine Webadresse und eine 800-Nummer geändert — „37signals-charge.com 800.xxx.xxxx IL“ – Kunden können für Fragen zu Gebühren verwenden.Jason Fried, Mitbegründer des Unternehmens, schätzte, dass die Änderung die Rückbuchungen um 30% reduzierte.

Schritt 5: Halten Sie die Einhaltung der Zahlungskartenindustrie ein

Das beste Kassensystem für Ihr Unternehmen ist PCI DSS-konform (Payment Card Industry Data Security Standard). Die PCI-Compliance verwendet Protokolle, die vom PCI Security Standards Council zum Schutz von Zahlungen und zugehörigen Daten formuliert wurden.Diese Standards gelten für alle Unternehmen, die mit Karteninhaberinformationen umgehen, einschließlich Händlern, Zahlungsabwicklern, Banken sowie Software- und Hardwareentwicklern.

Sie müssen eine jährliche Konformitätsbescheinigung (AOC) vorlegen, die Sie:

- Ein sicheres Netzwerk haben

- Kundendaten schützen

- Schwachstellen verwalten

- Zugriffskontrollen implementieren

- Netzwerke überwachen und testen

- Eine Informationssicherheitsrichtlinie einhalten

PCI-Konformität kann schwierig sein, auf eigene Faust zu implementieren. Die Western Michigan University setzte beispielsweise einen externen Auftragnehmer für diesen Prozess ein, der campusweite Umfragen und Interviews mit Abteilungen mit Zahlungssystemen erforderte, um eine PCI-basierte Lösung zu entdecken, zu entwickeln, zu implementieren und zu unterstützen.

Reduzieren Sie jetzt Ihre Rückbuchungen

Ein proaktiver Plan ist der beste Rückbuchungsschutz für Händler. Verwalten Sie Ihren Verkaufsprozess von Anfang bis Ende mit den neuesten Datensicherheitsprotokollen, der besten POS-Hardware und einer gesunden Portion gesundem Menschenverstand.