Also, was sind die besten kanadischen Bankaktien, die man heute besitzen kann?

Canadian Imperial Bank of Commerce (TSX:CM)

CIBC startet unsere Liste der besten kanadischen Bankaktien, die Sie sich heute ansehen sollten. Insgesamt war CIBC ein mehrjähriger Underperformer, macht aber den Schnitt auf dieser Liste gegenüber der Bank of Nova Scotia.Der kanadische Finanzriese ist zusammen mit der Royal Bank die einzigen 2 Big 5 kanadischen Bankaktien, die den TSX-Index im Jahr 2020 übertreffen. Der Hauptgrund dafür? Beide Unternehmen erzielten im dritten Quartal deutliche Gewinne.CIBC meldete im dritten Quartal einen Gewinn je Aktie von 2,71 USD und lag damit deutlich über den von Analysten erwarteten 2,15 USD. Es ist jedoch wichtig zu beachten, dass diese Zahl immer noch deutlich unter den 3,10 US-Dollar lag, die im selben Quartal des Vorjahres verdient wurden. Es ist klar, dass die Pandemie die kanadischen Banken in Mitleidenschaft zieht.Der einzige Bereich, in dem CIBC und die meisten anderen Banken auf dieser Liste einen massiven Umsatzanstieg verzeichneten, sind die Kapitalmärkte. Der Umsatz von über 392 Millionen US-Dollar lag deutlich über den 235 Millionen US-Dollar im dritten Quartal 2019. Der Grund dafür? Investoren Interesse an der Börse, nachdem es im März abgestürzt war.

Die COVID-19-Pandemie brachte eine Menge neuer Investoren an den Tisch, und CIBC profitierte immens. Ob sich dies auch in Zukunft fortsetzen wird, da der Reiz eines billigen Aktienmarktes nachlässt, bleibt abzuwarten. Aber es steht außer Frage, dass es dem Unternehmen geholfen hat, voranzukommen.

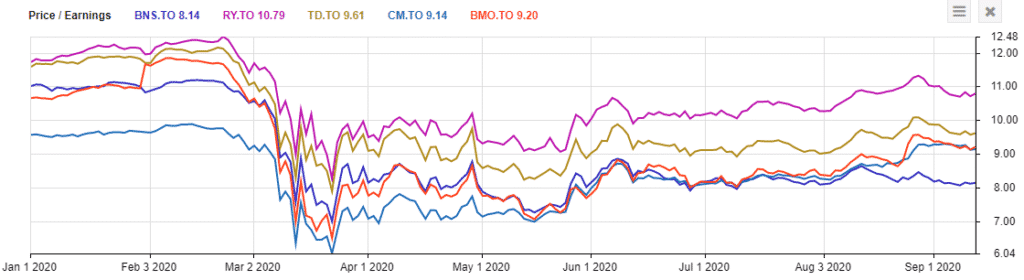

In Bezug auf die Bewertung ist das Unternehmen trotz der starken Performance immer noch die zweitgünstigste Bank auf dieser Liste und handelt nur mit dem 9,14-fachen des Termingewinns. Dies liegt geringfügig unter dem historischen 5-Jahresdurchschnitt des 9,7-fachen Forward-Gewinns.

CIBC weist mit 5,69% auch die größte Dividende aller Bankaktien auf dieser Liste auf. In der Regel war CIBC immer die renditestärkste Aktie der kanadischen Big 5-Banken. Da Scotiabanks jedoch eine Underperformance aufweist, sind die Renditen derzeit höher. Dennoch sollten Anleger mit dieser Art von Rendite mehr als zufrieden sein, insbesondere angesichts der Tatsache, dass das Unternehmen eine Gewinnausschüttungsquote von nur 60% hat.

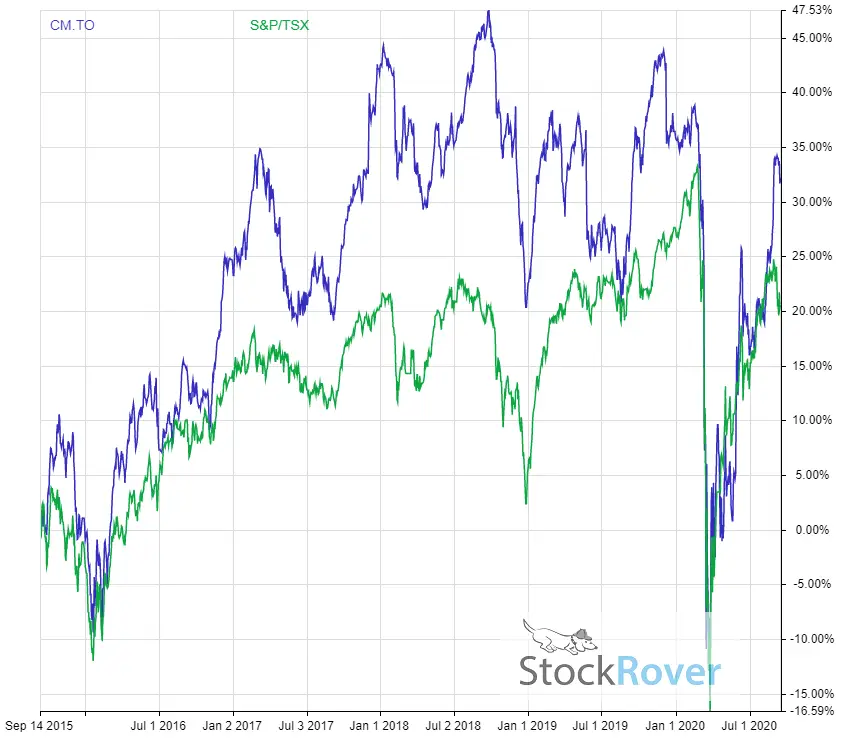

Canadian Imperial Bank of Commerce 5-Jahres-Dividende bereinigte Performance gegenüber der TSX

Marktkapitalisierung: 45,82 Milliarden US-Dollar

Forward P / E: 9,14

Rendite: 5,69%

Dividendenwachstumssträhne: 9 Jahre

Ausschüttungsquote (Ergebnis): 60,04%

Ausschüttungsquote (Free Cash Flows): Nur Premium-Mitglieder

Ausschüttungsquote (Operating Cash Flows):Nur Premium-Mitglieder

1 Yr Div Wachstumsrate: 5.60%

5 Yr Div Wachstumsrate: Nur Premium-Mitglieder

Stocktrades Growth Score: Nur Premium-Mitglieder

Stocktrades Dividend Safety Score: Nur Premium-Mitglieder

National Bank (TSX:NA)

![]()

National Bank ist die einzige Bankaktie auf dieser Liste, die nicht in den Big 5 ist. Das Unternehmen ist jedoch die 6. größte Bank des Landes und hat sich in aller Stille zu einer der am besten performenden Bankaktien des letzten Jahrzehnts entwickelt, was kanadische Investoren sehr bedauert, nicht außerhalb der großen Finanzinstitute zu suchen.

Nationalbank dominiert in Bezug auf den Marktanteil in Quebec, die über 60% der Einnahmen aus der kanadischen Provinz kommen. Die Bank ist auch stark von Privat- und Geschäftsbanken abhängig und macht über 42% ihres Gesamtumsatzes aus.

Viele Neinsager vergleichen die National Bank mit einem Unternehmen wie der Laurentien Bank, die kürzlich inmitten der Pandemie ihre Dividende kürzen musste. Es ist jedoch wichtig zu beachten, dass die Nationalbank auch eine starke internationale Präsenz hat. Und obwohl es kleiner ist als das von Kanadas großen Institutionen, werden Glass Half Full-Investoren erkennen, dass dies eine erstklassige Gelegenheit ist, eine Wachstumsaktie im Bankensektor zu ergattern, was äußerst selten vorkommt.

In den letzten 5 Jahren hat die Nationalbank (Dividendenkonto für) 97,3% an die Anleger zurückgegeben. Die nächstgelegene Bank? Royal Bank mit 56,7 Prozent. Tatsächlich hat die Nationalbank 83% mehr an kanadische Investoren zurückgegeben als die Bank of Nova Scotia, die die Kürzung in diesem jüngsten Update verpasst hat.In Bezug auf die Bewertung ist die National Bank aufgrund ihres schnellen Wachstums die teuerste Bankaktie auf dieser Liste und die teuerste von Kanadas Big 6-Banken. Der Forward-Kurs zum Ergebnis liegt bei 11.14, was tatsächlich einer Prämie von 20% gegenüber den historischen 5-Jahresdurchschnitten entspricht. Denken Sie jedoch daran, dass Sie für das Wachstum bezahlen, das das Unternehmen erreicht hat.

Apropos Wachstum, die Dividende der Nationalbank ist auch eine der am schnellsten wachsenden auf dieser Liste. In der Tat ist die einzige Bank, die es jetzt übertrifft, unsere zweite Wahl, TD Bank. Die Nationalbank hat kürzlich ihre Dividende um 9,20% erhöht, hat eine 10-jährige Dividendenwachstumssträhne und Renditen knapp unter 4% zum Zeitpunkt des Schreibens. Es ist nicht so ertragreich wie die meisten Big 5 Kanadas, aber dies ist eine schnell wachsende Aktie mit einer hervorragenden Dividende.Es ist jedoch wichtig zu beachten, dass die Nationalbank, die eine eher regionale Bank ist und sich hauptsächlich auf eine östliche Provinz konzentriert, anfällig für wirtschaftliche Abschwünge in dieser Provinz ist. Ein Paradebeispiel dafür gerade jetzt? Canadian Western Bank (TSX: CWB), die stark auf Alberta angewiesen ist.

Nationalbank 5-jährige dividendenbereinigte Performance gegenüber der TSX

Marktkapitalisierung: 24,34 Milliarden US-Dollar

Forward P / E: 11,14

Rendite: 3,90%

Dividendenwachstumssträhne: 10 Jahre

Ausschüttungsquote (Ergebnis): 46.87%

Ausschüttungsquote (Free Cash Flows): Nur Premium-Mitglieder

Ausschüttungsquote (Operating Cash Flows): Nur Premium-Mitglieder

1 Yr Div Wachstumsrate: 9.20%

5 Yr Div Wachstumsrate: Nur Premium-Mitglieder

Stocktrades Growth Score: Nur Premium-Mitglieder

Stocktrades Dividend Safety Score: Nur Premium-Mitglieder

Bank of Montreal (TSX:BMO)

![]()

Wenn Sie sich unser Performance-Diagramm oben im Artikel ansehen, werden Sie feststellen, dass die Bank of Montreal derzeit eine der am schlechtesten abschneidenden kanadischen Banken ist. In der Tat ist die Bank of Nova Scotia, die diese Liste vollständig verpasst hat, die einzige andere kanadische Bankaktie, die schlechtere Renditen erzielt hat.

Warum kämpft die Bank von Montreal so sehr? Unserer Meinung nach liegt dies daran, dass ein erheblicher Teil seines Kreditportfolios, viel mehr als jede andere Bank auf dieser Liste, für Öl- und Gasunternehmen bestimmt ist.

Wenn Sie nicht unter einem Felsen gelebt haben, haben Sie wahrscheinlich bemerkt, dass der Ölpreis Anfang dieses Jahres aufgrund der Pandemie zusammengebrochen ist. Daher waren viele Junior- und sogar einige große Unternehmen gezwungen, ihre Dividende zu kürzen und die Investitionen zu reduzieren. Viele Investoren befürchten, dass diese Unternehmen ihre Kreditzahlungen nicht erfüllen können. Aber, es kann zu viel Pessimismus in BMO Aktienkurs jetzt eingepreist sein.Die Bank of Montreal ist die 8. größte Bank in Nordamerika und zahlt seit mehr als 185 Jahren ununterbrochen Dividenden, die längste Serie des Landes. Etwas mehr als 60% der Einnahmen stammen aus der kanadischen Wirtschaft, was sie zu einer der stärker abhängigen kanadischen Bankaktien macht, wenn es um ihr Heimatland geht.

Ja, BMO hat ein hohes Engagement im Öl- und Gassektor. Es ist jedoch wichtig zu beachten, dass das Unternehmen auch das geringste Engagement auf dem kanadischen Immobilienmarkt hat, einem Markt, von dem viele Investoren glauben, dass er eine Blase ist, die nur darauf wartet, zu platzen.

Bewertungstechnisch liegt BMO mit einem Forward Price to Earnings Ratio von 9,2 auf Platz 3 von 5 der Big 5 Banken. Dies ist deutlich niedriger als der historische 5-Jahresdurchschnitt, der bei 10.9 liegt.In Bezug auf die Dividende hat das Unternehmen eine 8-jährige Dividendenwachstumssträhne und eine Rendite von 5,27%, was es zur ertragsstärksten Bankaktie auf dieser Liste macht. Bei einer Dividendenausschüttungsquote in Bezug auf das Ergebnis von rund 55% gibt es hier viel Raum für Fehler.

Bank of Montreal 5-jährige dividendenbereinigte Performance gegenüber der TSX

Marktkapitalisierung: 51,7 Milliarden US-Dollar

Forward P / E: 9,20

Rendite: 5.27%

Dividendenwachstumssträhne: 8 Jahre

Ausschüttungsquote (Ergebnis): 54,85%

Ausschüttungsquote (freie Cashflows): Nur Premium-Mitglieder

Ausschüttungsquote (operative Cashflows): Nur Premium-Mitglieder

1 Yr Div Wachstumsrate: 7,40%

5 Yr Div Wachstumsrate: Nur Premium-Mitglieder

Stocktrades Growth Score: Nur Premium-Mitglieder

Stocktrades Dividend Safety Score: Nur Premium-Mitglieder

Toronto Dominion Bank (TSX:TD)

![]()

Die Toronto Dominion Bank ist zum Zeitpunkt des Schreibens in Bezug auf die Rendite hinter dem Markt zurückgeblieben, aber machen Sie keinen Fehler, dies ist eine der besten Bankaktien, die Sie heute in Kanada besitzen können.Tatsächlich war das 114-Milliarden-Dollar-Unternehmen früher unser Konsens Nummer eins, aber die Kämpfe in den USA aufgrund von COVID-19 haben dazu geführt, dass es in die zweite Position gerutscht ist.

TD ist ein multinationales Bank- und Finanzdienstleistungsunternehmen, das 1855 seine Tätigkeit aufnahm. Die TD Bank ist nach Bilanzsumme eine der größten Banken Kanadas und nach Marktkapitalisierung die zweitgrößte.

Der Finanzriese ist sowohl in Kanada als auch in den USA tätig und wurde zu einer der bequemsten Banken in den USA ernannt

TD hat eine sehr prominente Gruppe von Operationen in den Vereinigten Staaten, die mehr als 40% seines Gesamtumsatzes ausmachen.

In den letzten vier Jahren verzeichnete die TD Bank eine durchschnittliche jährliche Gewinnwachstumsrate von 7,25%. Dies ist der höchste Wert unter allen Bankaktien auf dieser Liste und der mit großem Abstand höchste Wert unter den Big 5-Banken. Dies ist einer der Hauptgründe, warum die TD Bank ihre Dividende in einem rasanten Tempo steigern konnte.

Je nachdem, wie sich die COVID-19-Situation in den USA entwickelt, könnte die Bank jedoch ausrutschen, wenn es um steigende Gewinne geht. Es steht außer Frage, dass die Vereinigten Staaten infolge des Virus drastisch leiden, und die TD Bank, die von 40% ihrer Umsatzgenerierung im Süden abhängt, ist möglicherweise kurzfristig kein gutes Zeichen.

Langfristig machen wir uns aber überhaupt keine Sorgen. Wenn wir TD aus einer Wertperspektive betrachten, handelt das Unternehmen mit etwas mehr als dem 9,6-fachen des Forward-Gewinns. Dies ist die zweitteuerste Bank des Landes, die erste ist die nächste Aktie auf dieser Liste.

In Bezug auf die Dividende haben wir die TD Bank aufgrund ihres Dividendenwachstums häufig gegenüber ihren Big 5-Kollegen erwähnt. In den letzten 5 Jahren erhöhte its die Dividende um durchschnittlich 9,45% und übertraf damit bei weitem das Wachstum der anderen Hauptbanken hier in Kanada.

Die Ausschüttungsquote ist auf fast 60% gestiegen, was über den historischen Zahlen liegt. Aber sobald die Wirtschaft wieder ins Rollen kommt und sich die Welt von COVID-19 entfernt, erwarten wir, dass dies wieder sinken wird.

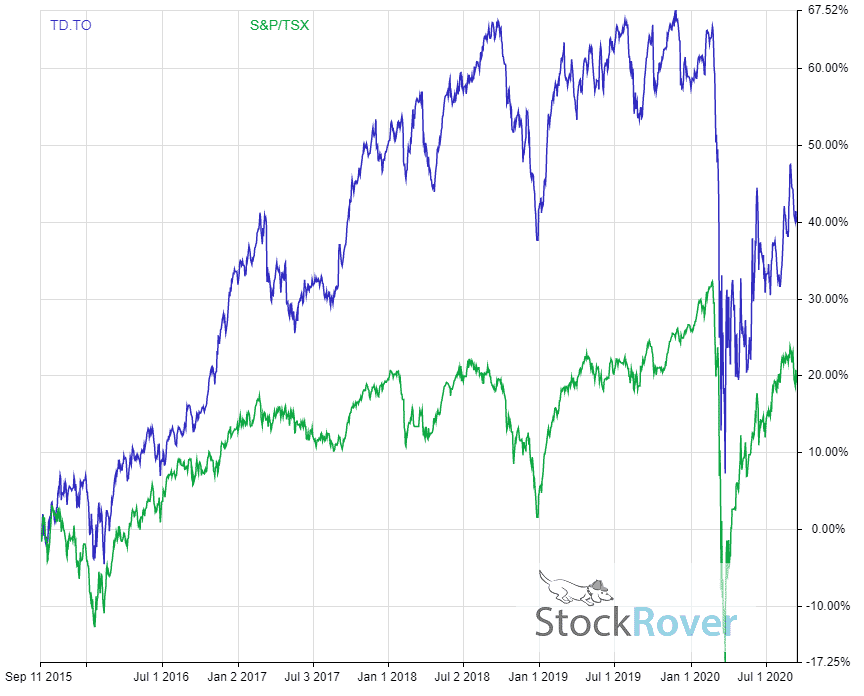

TD Bank 5-jährige dividendenbereinigte Performance im Vergleich zur TSX

Schnappen Sie sich hier Stockrover

Marktkapitalisierung: 114,2 Milliarden US-Dollar

Forward P / E: 11,46

Rendite: 4,99%

Dividendenwachstumssträhne: 9 jahre

Ausschüttungsquote (Ergebnis): 59,07%

Ausschüttungsquote (Free Cash Flows): Nur Premium-Mitglieder

Ausschüttungsquote (Operating Cash Flows): Nur Premium-Mitglieder

1 Yr Div Wachstumsrate: 10,73%

5 Yr Div Wachstumsrate: Nur Premium-Mitglieder

Stocktrades Growth Score:Nur Premium-Mitglieder

Stocktrades Dividend Safety Score: Nur Premium-Mitglieder

Die Royal Bank of Canada (TSX:RY)

![]()

Wenn Sie nach der besten kanadischen Bankaktie suchen, die Sie heute kaufen können, ist die Antwort meiner Meinung nach die Royal Bank, bar none.

Das Unternehmen hat die Ergebnisse des zweiten Quartals absolut vernichtet und sich als klare Bankaktie abgetrennt, die derzeit in Kanada gekauft wird.Der Umsatz belief sich auf 12,9 Milliarden US-Dollar und der Nettogewinn auf 3,2 Milliarden US-Dollar. Diese Zahlen sagen Ihnen selbst nicht viel, aber es sind die Veränderungen von Jahr zu Jahr, die erstaunlich sind. Der Umsatz stieg gegenüber dem Vorjahr um 7% und der Nettogewinn sank nur um 1%.Richtig, die Royal Bank verzeichnete auf dem Höhepunkt einer globalen Pandemie ein positives Umsatzwachstum und ein flaches Gewinnwachstum.

Es gab so viele Bären, die den Untergang dieser Banken forderten, dass es etwas anstrengend wurde. Immer wieder beweisen sie den Anlegern, dass sie falsch liegen.Die Rückstellungen für Kreditausfälle lagen mit 40 Basispunkten um 125 Basispunkte unter dem Vorquartal. Die einzige Bank, die die PCL im dritten Quartal nicht gesenkt hat, war die Bank of Nova Scotia, über die wir oben gesprochen haben. Ich schreibe den größten Teil des Erfolgs der Royal Bank der internationalen Vielfalt des Unternehmens zu.

Es ist eine der am stärksten diversifizierten Banken der Welt, und ihr globales Engagement wird es ihr ermöglichen, stabilere Einnahmen und Erträge zu erzielen, da sich mehrere Länder aufgrund von COVID-19 in unterschiedlichen Phasen der wirtschaftlichen Erholung befinden.Verstehen Sie mich nicht falsch, der Großteil seines Umsatzes ist immer noch hier in Kanada, aber die Vielfalt wird ihm helfen, sich in Zukunft besser zu entwickeln. In Bezug auf die Bewertung ist die Royal Bank definitiv die teuerste der Big 5 Banken. Dies ist bei der jüngsten Performance zu erwarten.

Wenn Sie sich die Tabelle unten ansehen, ist die Royal Bank tatsächlich die teuerste Bank in Bezug auf den Preis zum Ergebnis, mit einer ziemlich großen Marge.

Schnappen Sie sich hier den Stockrover

Die meisten Anleger betrachten Bankaktien, insbesondere kanadische Bankaktien, für ihre Dividenden. Royal Bank hat eine der besten im Land. Die Bank gibt derzeit rund 4.45% und hat eine Ausschüttungsquote von 54,54%. Obwohl dies eine der höchsten Ausschüttungsquoten in Bezug auf die Big 5 ist, ist diese Dividende auf jeden Fall sicher.

Wir würden jedoch die Erwartungen in Bezug auf Dividendenerhöhungen in der Zukunft dämpfen, da die Regierung den kanadischen Banken gesagt hat, sie sollten die Dividendenerhöhung zurückhalten.

Insgesamt ist Royal Bank unsere beste Bank Aktie in Kanada heute zu kaufen.

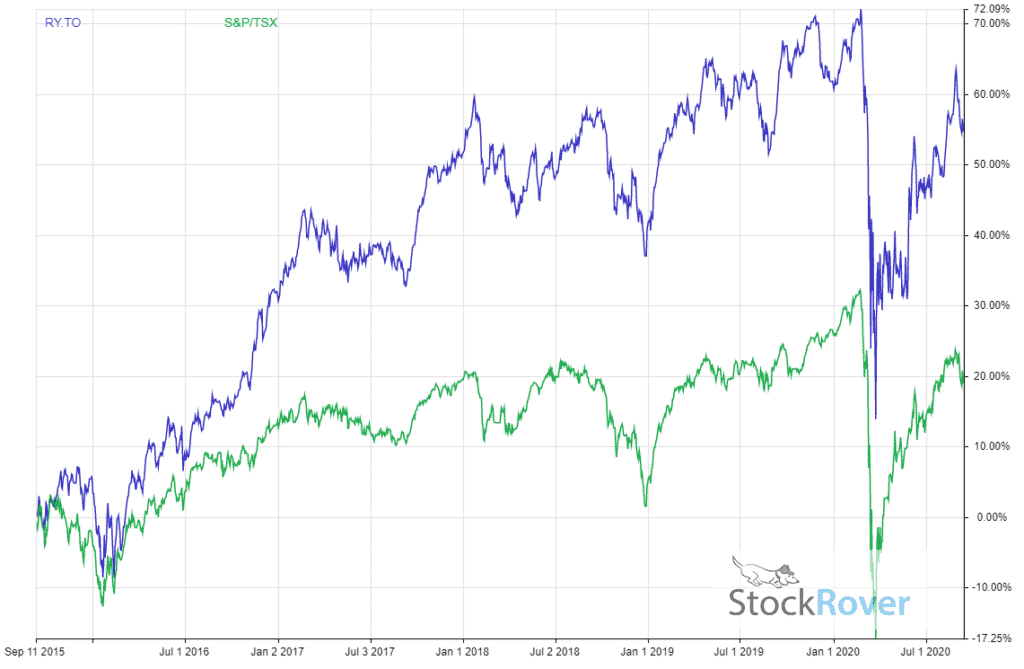

Royal Bank 5 Jahr Dividende bereinigte Performance vs TSX

Grab Stockrover Hier

Marktkapitalisierung: $139.03 milliarden

Forward KGV: 11,65

Rendite: 4,45%

Dividendenwachstumssträhne: 9 Jahre

Ausschüttungsquote (Ergebnis): 54,54%

Ausschüttungsquote (Free Cash Flows): Nur Premium-Mitglieder

Ausschüttungsquote (Operating Cash Flows): Nur Premium-Mitglieder

1 Yr Div Wachstumsrate: 8%

5 Yr Div Wachstumsrate: Nur Premium-Mitglieder

Stocktrades Growth Score: Nur Premium-Mitglieder

Stocktrades Dividend Safety Score: Nur Premium-Mitglieder