Die budgetierte Bilanz ähnelt einer regulären Bilanz und hat auch die gleichen Positionen. Der einzige Unterschied zwischen den beiden ist, dass die budgetierte BS für einen zukünftigen Zeitraum ist. Mit anderen Worten, wir können sagen, es ist die Projektion der Bilanz für einen zukünftigen Zeitraum.

Man bereitet es in der Regel zu Beginn eines Geschäftsjahres vor. Das Unternehmen verwendet die Bilanz des letzten Jahres als Grundlage für die budgetierten BS und nimmt dann relevante Anpassungen vor. Neben der Vorjahresbilanz verwendet ein Unternehmen für seine Erstellung auch verschiedene Budgets und eine budgetierte Gewinn- und Verlustrechnung.

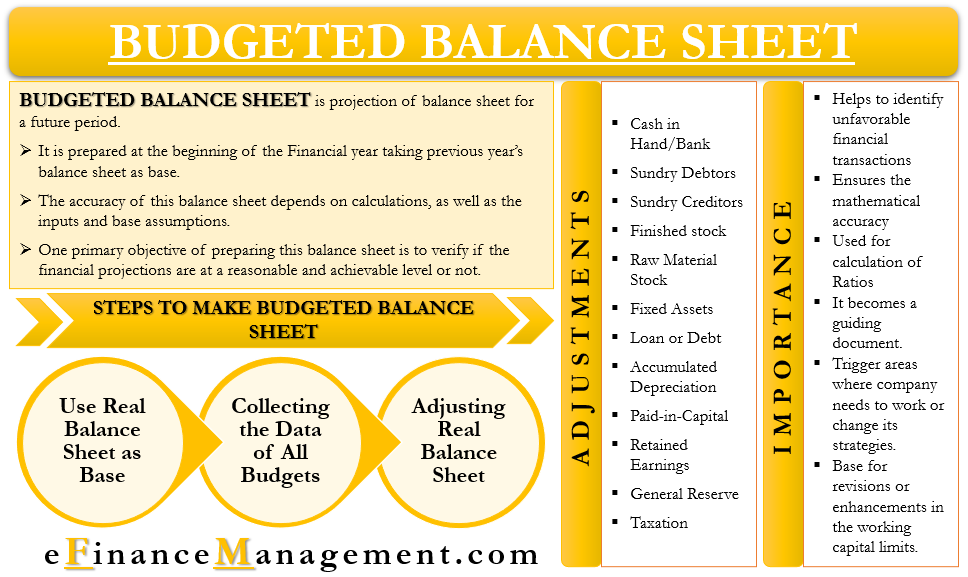

Budgetierte BS beinhaltet mehrere Berechnungen, und daher muss man bei der Vorbereitung vorsichtig sein. Die Genauigkeit der Bilanz hängt von den Berechnungen sowie den Inputs und den Basisannahmen ab.

Ein Hauptziel der Erstellung dieser Bilanz besteht darin, zu überprüfen, ob die Finanzprognosen auf einem vernünftigen und erreichbaren Niveau liegen oder nicht. Darüber hinaus hilft es auch, Szenarien zu identifizieren, die finanziell nicht realisierbar sind, z. B. eine große Verschuldung.

Ein Unternehmen sollte normalerweise für jeden Zeitraum, für den es ein Budget erstellt, einen budgetierten BS erstellen, und nicht nur für den Endzeitraum. Es würde das Unternehmen bei der Ermittlung von Diskrepanzen bei den Cashflows und den erforderlichen Schritten zu deren Behebung unterstützen.

Notwendigkeit oder Bedeutung der budgetierten Bilanz

Im Folgenden sind die Gründe aufgeführt, warum das Management eine budgetierte Bilanz erstellen möchte:

- Es hilft, ungünstige Finanztransaktionen zu identifizieren, die ein Unternehmen möglicherweise loswerden möchte.

- Es gewährleistet auch die mathematische Genauigkeit anderer Zeitpläne oder Eingaben.

- Ein Unternehmen kann damit verschiedene Kennzahlen berechnen.

- Für die Entscheidung zukünftiger Aktivitäten und Aktionen wird es zu einem Leitdokument.

- Es kann auch die Bereiche auslösen, in denen das Unternehmen arbeiten oder seine Strategien ändern muss.

- Es wird die Basis für Überarbeitungen oder Erweiterungen der Working Capital Limits.

Budgetierte Bilanz und Masterbudget

Für jede kommende Periode erstellt das Management in der Regel ein Masterbudget. Es umfasst wiederum viele kleinere Budgets wie Vertrieb, Produktion, Bargeld und mehr. Nachdem ein Unternehmen das Masterbudget abgeschlossen hat, verwendet es das Masterbudget als Eingabe für den umfassenden Finanzplan. In einfachen Worten, dieser umfassende Finanzplan ist nichts anderes als die Projektionen des Abschlusses, um zu wissen, wie es dem Unternehmen ergehen würde und wie der Finanzstatus am Ende der nächsten Finanzperiode aussehen würde.

Dazu erstellt das Unternehmen die budgetierte Ertrags- oder Gewinn- / Verlustrechnung sowie die Bilanz. Diese beiden Aussagen zeigen die Auswirkungen aller anderen Budgets auf die finanzielle Leistungsfähigkeit des Unternehmens, wenn die Schätzungen der tatsächlichen Leistung entsprechen.

Man kann es auch als Sanity Check nehmen. Das Management möchte sicherstellen, ob seine Pläne mit dem langfristigen Interesse des Unternehmens übereinstimmen oder nicht.

Nehmen wir ein Beispiel, um zu erfahren, wie das Masterbudget und das budgetierte BS zusammenhängen.

Angenommen, in einem Produktionsbudget enthält der Manager ein Darlehen, um neue Maschinen zu kaufen. Diese neuen Maschinen werden die Produktion steigern und gleichzeitig die Kosten senken, aber auch die Verschuldung erhöhen. Dieser Schuldenstand spiegelt sich in der budgetierten Bilanz wider, und dann kann das Management entscheiden, ob es damit fortfahren möchte oder nicht, ob genügend finanzielles Polster zur Verfügung steht, um sich um dieses zusätzliche Darlehen zu kümmern. Und ob der ROI dieser Maschine akzeptabel ist.

Schritte zur Erstellung einer budgetierten Bilanz

Im Folgenden finden Sie die Schritte zur Erstellung einer budgetierten Bilanz:

Reale Bilanz als Basis verwenden

Der erste Schritt besteht darin, alle Positionen aus der realen Bilanz der letzten Jahre zu entnehmen.

Sammeln Sie die Daten aller Budgets

Der nächste Schritt besteht darin, alle Budgets zu sammeln, die ein Unternehmen zu Beginn des Jahres erstellt. Diese Budgets können Produktionsbudget, Verkaufsbudget, Cash-Budget, Rohstoffbudget, Gehälter und Löhne Budget, Betriebs- und Finanzaufwendungen Budget und vieles mehr sein.

Anpassungen an der realen Bilanz vornehmen

Sobald wir alle Daten haben, einschließlich aller Budgets und der Bilanz des letzten Jahres, beginnen wir mit Anpassungen. Diese Anpassungen werden anhand von Daten aus verschiedenen Budgets an der realen Bilanz vorgenommen. Zum Beispiel passen wir den Umsatz des letzten Jahres basierend auf dem Umsatz- und Produktionsbudget für das laufende Jahr an.

Abgesehen von den oben genannten drei Schritten muss ein Unternehmen möglicherweise auch Zeitpläne erstellen, um die Komplexität bei der Erstellung der Budgets und der budgetierten Umsatz- und Gewinn- und Verlustrechnung zu überwinden. Diese Zeitpläne helfen bei der Berechnung von Forderungen, Vorräten, Einkommensteuer und mehr. Darüber hinaus muss ein Unternehmen beim Abschluss des budgetierten GESCHÄFTS verschiedene Richtlinien wie Steuern, Gutschriften, Dividenden, Lagerbestände und mehr berücksichtigen.

Anpassungen

Unter den Schritten zur Vorbereitung der budgetierten BS bestand der letzte Schritt darin, Anpassungen vorzunehmen. Aber welche Anpassungen muss man an den Werbebuchungen vornehmen? Im Folgenden werden einige der Anpassungen aufgeführt, die ein Unternehmen vornehmen muss, um zum budgetierten BS zu gelangen:

Kassenbestand/ Bank – Dazu nehmen wir den Schlussbetrag der Barmittel aus der realen Bilanz des letzten Jahres und verwenden dann das Kassenbudget, um die erforderlichen Anpassungen vorzunehmen.

Verschiedene Schuldner – dafür verwenden wir den Schlusssaldo und die Daten aus dem Umsatz- und Kassenbudget. Um das Gleichgewicht zu bekommen wir brauchen – Eröffnung Schuldner Balance plus neue Kredit Verkauf weniger Bargeld erhalten.

Verschiedene Gläubiger – dafür verwenden wir ihren Schlusssaldo sowie das Einkaufsbudget und das Kassenbudget. Wir verwenden die folgende Formel – Eröffnung Gläubiger plus neue Kreditkäufe weniger neue Zahlungen.

Fertigbestand – Für die Berechnung einer Schätzung des Fertigbestands verwenden wir den Schlusssaldo der letzten Jahre sowie die Produktions-, Verkaufs- und Kassenbudgets. Die Anpassung, die wir vornehmen, ist – Eröffnung des fertigen Lagerbestands plus neue Produktion abzüglich neuer Gesamtumsätze (Bargeld + Kredit).

Rohstoffvorrat – Dafür verwenden wir die Schlussbilanz der letzten Jahre sowie Material-, Produktions- und Kassenbudgets. Die Anpassung, die wir vornehmen, ist – Eröffnung des Rohstoffbestands plus Neuanschaffungen (sowohl Bargeld als auch Kredit) abzüglich des Neuverbrauchs.

Anlagevermögen – Hierfür verwenden wir den Abschlusssaldo der letzten Jahre sowie das Cash-Budget, den projizierten Planbericht und das Budget für die Anlagenauslastung. Die Anpassung, die wir vornehmen, ist – Schlusssaldo des letzten Jahres plus Neukauf abzüglich Neuverkauf (Selbstkostenpreis).

Darlehen oder Schulden – dafür verwenden wir den Schlusssaldo der letzten Jahre sowie Eingaben aus dem Kassenbudget. Die Anpassung, die wir vornehmen, ist – Schlusssaldo der letzten Jahre plus neues Darlehen abzüglich Rückzahlungen.

Kumulierte Abschreibungen – Hierfür verwenden wir den letztjährigen Schlusssaldo der kumulierten Abschreibungen sowie das Gemeinkostenbudget. Die Anpassung, die wir vornehmen, ist – der Schlusssaldo der letzten Jahre plus neue Abschreibungen.

Eingezahltes Kapital – Dafür verwenden wir den letztjährigen Schlusssaldo des eingezahlten Kapitals sowie das Kassenbudget. Die Anpassung, die wir vornehmen, ist – der Schlusssaldo der letzten Jahre plus zusätzliches eingezahltes Kapital.

Gewinnrücklagen – Hierfür verwenden wir die letztjährige Schlussbilanz der Gewinnrücklagen sowie das Kassenbudget und die budgetierte Gewinn- und Verlustrechnung. Die Anpassung, die wir vornehmen, ist – Schlussbilanz des letzten Jahres plus Gewinnschätzung abzüglich Schätzung der gezahlten Dividende.

Allgemeine Reserve – Dafür nehmen wir eine Anpassung an den letztjährigen Schlusssaldo der allgemeinen Reserve für jede Änderung des Gesetzes in Bezug auf Reserveanforderungen vor.

Besteuerung – dafür verwenden wir die letztjährige Schlussbilanz der Steuern, sowie Steuererklärungen, Cash-Budget, und jede regulatorische Änderung der Steuersatz oder Anforderungen. Die Anpassung, die wir vornehmen, ist – Schlusssaldo des letzten Jahres plus neue zahlbare Steuer abzüglich (gezahlte Vorsteuer plus TDS abgezogen).

https://www.oreilly.com/library/view/budgeting-basics-and/9780470389683/9780470389683_budgeted_balance_sheet.html

https://www.accountingtools.com/articles/2017/5/15/budgeted-balance-sheet

http://www.svtuition.org/2012/11/how-to-prepare-budgeted-balance-sheet.html