den populära refrängen bland TV-pundits som ger tittarna råd om livförsäkring är alltid att”köpa term och investera skillnaden”. ”Hela livförsäkring är en ripoff!”de skriker. Men är detta verkligen bra råd för alla? Läs vidare och LifeAnt kommer att skära igenom bullret och hjälpa dig att förstå om en term livförsäkring verkligen är ett bättre val än hela livet eller annan kontantvärde livspolitik.

för dig som inte vet vad ”köp term och investera skillnaden” betyder, hänvisar detta ordstäv till att spara skillnaden i kostnad mellan en hel livspolicy och en termpolicy och investera den på aktiemarknaden. Teorin är att en investeringsportfölj kommer att ge högre avkastning för ägaren än en hel livspolitik på lång sikt, vilket gör term till det smartare valet.

snabbt svar

för de allra flesta människor, ja, köpa en term livförsäkring i stället för ett kontantvärde politik är ett smartare val. Termen är mycket billigare, de flesta människor behöver inte livförsäkring för att pågå tidigare pensionsåldern, och genom att investera pengar på andra platser som aktiemarknaden människor kommer att sluta med en mycket högre avkastning på sina investeringar än de kommer med en hel livspolitik.

hela livförsäkring erbjuder mycket tydliga fördelar för vissa människor, mestadels de med mycket pengar som behöver en försäkring för att vara på plats när de dör för att underlätta en skatteeffektiv överföring av sin egendom till sina arvingar. Hela livförsäkring erbjuder också ett diversifierat och (i förhållande till aktiemarknaderna) mycket säkert investerings-och pensionssparande fordon för personer som redan har många tillgångar på traditionella platser som en 401k och Roth IRA.

LifeAnt rekommenderar att du granskar besparingarna i en livförsäkring och överväger noggrant om en term eller en hel livspolicy passar bättre för dina behov.

är termen eller hela livet bättre för dig?

argumentet för terminsförsäkring

termen är låg kostnad

det största argumentet till förmån för terminsförsäkring är kostnaden. Termen är billig. En term livförsäkring kan kosta en ägare så lite som cirka 1/10 kostnaden för en hel livspolicy med samma dödsförmån.

För de flesta finns det inte mycket extra utgiftskudde i sin budget. En hel livförsäkring för dessa människor kan ta ett betydande ekonomiskt åtagande, eventuellt kostar mer pengar än de verkligen har tillgängliga eller att de praktiskt taget vill spendera på livförsäkring.

för att skydda en familj med en $500,000-policy, som för de flesta familjer kan vara mer än tillräckligt med täckning, kommer att kosta en frisk person i deras mitten av 30-talet mindre än $ 40 per månad, även för en 30-årig politik. Uttrycket” nivåterm ” avser det faktum att kostnaden är densamma varje år under hela den garanterade delen av policyn. För mindre än kostnaden för en mobiltelefonräkning kan de flesta köpa gott om livförsäkringsskydd med löptid.

de flesta människor behöver inte täckning hela sitt liv

Term livförsäkring är tänkt att löpa ut innan du går bort, och för de flesta människor som är en bra sak. Detta är en stor del av anledningen termen livförsäkring är så billigt jämfört med hela livförsäkring. Terminsförsäkring kan ge täckning medan människor är beroende av den försäkrades inkomst och stöd, men för personer som bor fram till sin pension är chansen att de antingen ackumulerat tillräckligt med besparingar redan för att stödja sin make och/eller deras barn är vuxna och behöver inte längre föräldraskydd ekonomiskt stöd. Många experter föreslår att människor bara äger livförsäkring tills de når sin pensionsålder eftersom de efter denna punkt inte skulle tjäna mer pengar medan de bodde. Hypotetiskt, även om de är gifta den andra maken ska kunna överleva på befintliga pensionssparande, som de skulle vara om båda makarna fortfarande levde.

hela livförsäkring är mycket fördelaktigt för att överföra tillgångar till nästa generation, men för de flesta är detta inte ett stort problem. Minimitröskeln för när en egendom blir skattepliktig stiger över tiden och är (från och med 2014) 2 miljoner dollar. Med rätt egendom planering, människor kan passera längs ännu mer fri från skatt. Det betyder att de allra flesta människor inte behöver oroa sig för att ha skatteproblem när de passerar vilka tillgångar de har kvar vid döden till nästa generation.

de flesta människor behöver inte kontantvärde livförsäkring

en viktig försäljningsargument för hela livförsäkring och andra former av kontantvärde livförsäkring är att politiken kan användas som ett sparande eller investeringsinstrument. Term livförsäkring har inget sådant kontantvärde. När policyn löper ut upphör den värdelös. Detta är dock inte nödvändigtvis en dålig sak, eftersom bristen på kontantvärde är en viktig faktor som sänker kostnaden för termen som är kärnan i argumentet ”köp sikt och investera skillnaden”.

kontantvärdet för hela livförsäkringen kommer att växa tillräckligt teoretiskt för att ge en positiv avkastning för ägaren så småningom, samtidigt som livförsäkringsskyddet hela tiden tillhandahålls. Kontantvärdet växer också skatteuppskjuten, vilket kan öka nettoavkastningen för ägaren, särskilt de ägare i högre skattesatser.

problemet är att de flesta inte behöver skatteuppskjutna intäkter från en livförsäkring. De flesta lägger inte de högsta tillåtna bidragen i sina befintliga pensionskonton. Människor kan få både mer skatteuppskjutna och mer avdragsgilla besparingar helt enkelt genom att lägga mer pengar i sina 401k-eller IRA-konton. De kan också få mer skatteuppskjutna investeringsbesparingar genom att lägga pengar i en Roth IRA.

de flesta människor gör inte tillräckligt med pengar för att bidra maximalt till sina pensionskonton och har fortfarande behov av ett långsiktigt icke-kvalificerat (om än skatteuppskjutet) sparande och investeringsfordon som hela livförsäkring. Detta är inte att säga att vissa människor inte väljer hela livförsäkring helt enkelt för den säkerhet och brist på volatilitet som en politik från ett ekonomiskt sunt företag kommer att medföra, men för de flesta finns det högre avkastningsalternativ (på lång sikt) tillgängliga för att spara pengar.

varför köpa Term och investera skillnaden fungerar

köpa en term liv politik i stället för en hel livförsäkring kommer att spara ägaren en massa pengar varje år som annars skulle spenderas på hela livförsäkringspremier. Eftersom detta belopp av premiebesparingar förmodligen är tillgängligt för ägaren att investera på andra sätt, är rekommendationen att spara pengar till pensionskonton, eller om dessa bidrag är maxade för att spara pengar till ett icke-kvalificerat investeringskonto. En hel livförsäkring kommer vanligtvis att återvända någonstans runt 3% -5% för policyägaren på lång sikt, långt under den historiska genomsnittliga årliga aktiemarknadsavkastningen på drygt 12%.

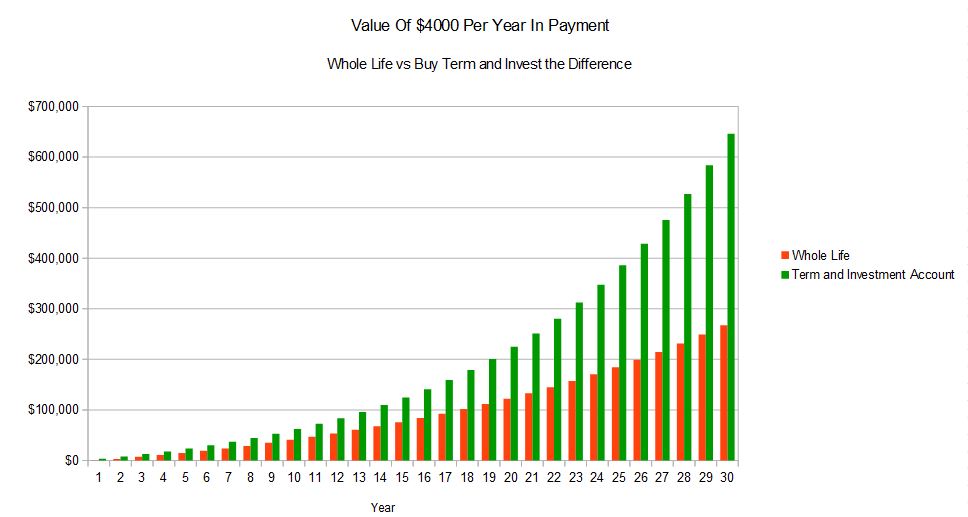

även om du tar hänsyn till skattehänsyn, vid de högsta skatteklasserna utgör skattebesparingarna nästan inte den lägre avkastningen på hela livförsäkringen jämfört med aktiemarknaderna. En hel livförsäkring kan inte ens ge en positiv avkastning förrän omkring 8-10: e policyåret. För att illustrera skillnaden detta gör över en 30 årsperiod, överväga följande jämförelse.

detta exempel är baserat på en faktisk hellivsillustration med förväntad utdelning och en årlig premie på $4,000 jämfört med kostnaden för att köpa en 30-årig politik med en premie på $400. Dessa priser är baserade på en frisk 35-årig man. Vi antar att mannen investerar 3 600 dollar per år på pensionsinvesteringskontot, vilket är skillnaden mellan kostnaden för hela livspolitiken och termen politik, och han tjänar i genomsnitt 10% per år. Detta är den resulterande skillnaden i investeringsvärdet över tiden.

som du kan se värdet på investeringskontot med termskydd överträffar långt hela livförsäkringen. Detta förutsätter att $3,600 sparas på ett pensionskonto och växer skatteuppskjutet. Även om det sparas på ett icke-kvalificerat konto, med minimal ombalansering och endast långsiktiga kapitalvinstskattehänsyn på dessa balanserar termen försäkring med ett investeringskonto scenario fortfarande långt bättre än hela livförsäkringen avsevärt.

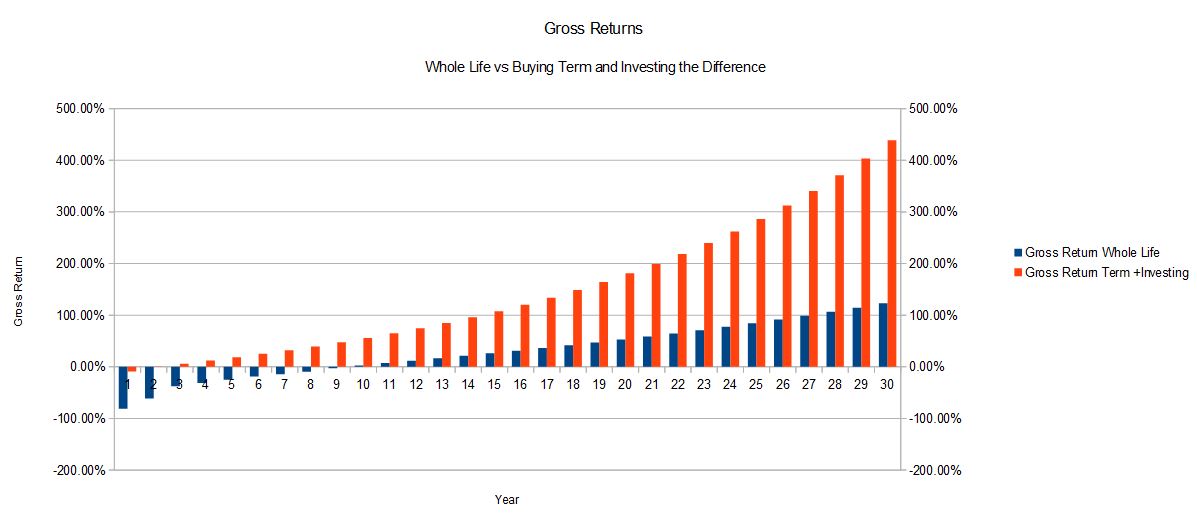

för den här 35-åringen vid god hälsa slutade den interna avkastningen för hela livförsäkringen att vara 4,77% för investeringen på 4 000 dollar per år. Den interna avkastningen på $3,600 investerade årligen tjänar 10% är lika med 9.43%, vilket tar hänsyn till det totala kontantutgiften på $ 4,000 varje år. Följande diagram illustrerar bruttoavkastningen för samma exempel över tiden:

i det här exemplet kommer 35-åringen att äga livförsäkring fram till sin pensionsålder, ungefär 65 år, om han köper 30-årsperioden. Detta är den ålder som de flesta inte längre behöver en försäkring. Det bör framgå av detta exempel att om man inte behöver livförsäkringsskydd för hela sitt liv, köper termförsäkring och investerar skillnaden ger en mycket högre förväntad avkastning.

argumentet för hela livförsäkring

att lämna tillgångar till nästa Generation effektivt

hela livförsäkringsskyddet upphör inte, så i en mening kommer man aldrig att förlora de pengar man betalar i som med terminsförsäkring. Hela livet kommer att vara där oavsett hur gammal någon är när de dör, och detta gör det till ett föredraget fordon för att överföra tillgångar till nästa generation på ett skatteeffektivt sätt.

När det hanteras korrekt betalas livförsäkringsförmåner skattefria till förmånstagare. Det innebär att om en egendom innehåller en stor summa pengar är det effektivare att betala pengarna till en hel livförsäkring och att överföra policyn vidare till nästa generation.

även om boet inte innehåller kontanter, om det inkluderar icke-likvida tillgångar eller tillgångar som är svåra att dela mellan arvingar lika, kan livförsäkring hjälpa till att balansera det belopp som betalas till varje person och förhindra att någon behöver sälja en icke-likvid tillgång som ett hus för att betala fastighetsskatten. Hela livförsäkring har verkligen en plats för människor som överför tillgångar till nästa generation effektivt.

skatteuppskjuten Kontantvärdestillväxt

som tidigare diskuterats är detta inte en fördel för alla. Men efter att höginkomsttagare och familjer har bidragit med det maximala beloppet till sina pensionskonton, erbjuder hela livförsäkringen ett diversifierat, säkert och skatteuppskjutet investeringsval. Hela livförsäkring anses vara en extremt säker plats att hålla pengar, särskilt om det är från ett företag med högsta ekonomiska betyg. För att kontrollera finansiella betyg gå till A. M. Bäst, vilket är en byrå vars betyg anses vara standarden för branschen.

aktiemarknaden kan returnera ett högre förväntat belopp över tiden, men det är volatilt. Hela livförsäkring är förutsägbar och pålitlig, och stora summor pengar kan sparas i en politik. Det finns inga gränser utöver MEC-och riktlinjepremieregler för det belopp som kan betalas in i en policy.

utdelningar

utdelningsbetalningar kan vara en extremt användbar fördel med hela livförsäkring som term life inte har. Om räntorna stiger kommer utdelningsbetalningarna sannolikt att justeras uppåt över tiden också. Dessa utdelningar kan användas för att betala premier eller för att köpa mer betald livförsäkring. Om de används för att betala premier, kommer ofta utdelningsbetalningen så småningom att växa tillräckligt stor för att betala hela policypremien. Detta innebär att många människor faktiskt inte kommer att behöva betala in hela sin livspolitik efter en viss punkt, politiken kommer att betala för sig själv.

utdelning kan också användas för att köpa mer betald försäkring. Denna försäkring köps utan försäkring eller extra årlig kostnad. Denna förmåga innebär att hela livförsäkringsförmånen kan öka med tiden, vilket kan motsvara en ägares behov.

så vilken typ är bättre, hela livet eller termen?

trots vad TV-experter och ”experter” kan få dig att tro är svaret inte så enkelt. Det beror på varje enskilt fall och varje persons särskilda behov. För de allra flesta människor är det bättre att köpa en nivåpolicy och investera skillnaden mellan det och en hel livspolitiks kostnad. För vissa människor gör fördelarna med hela livet det enda livskraftiga valet.

Om du vill jämföra priser mellan de två, kommer LifeAnt att hjälpa.