så vad är de bästa kanadensiska bankaktierna att äga idag?

Canadian Imperial Bank of Commerce (TSX:CM)

CIBC startar vår lista över de bästa kanadensiska bankaktierna att titta på idag. Övergripande, CIBC har varit en perenn under artist, men gör snittet på denna lista uppdatering över Bank of Nova Scotia.

den kanadensiska finansiella jätten, tillsammans med Royal Bank, är de enda 2 stora 5 kanadensiska bankaktierna som överträffar TSX-indexet 2020. Den främsta orsaken till detta? Betydande intjäningsslag i tredje kvartalet av båda företagen.

CIBC rapporterade vinst per aktie på $2.71 under tredje kvartalet, långt över $2.15 som förväntas av analytiker. Men det är viktigt att notera att detta nummer fortfarande var långt under $3.10 som tjänades under samma kvartal förra året. Det är tydligt att pandemin tar sin vägtull på kanadensiska banker.

det enda område där CIBC, och de flesta andra banker på denna lista såg en massiv ökning av intäkterna, är kapitalmarknaderna. Intäkterna på över 392 miljoner dollar var betydligt högre än de 235 miljoner dollar som den publicerade under tredje kvartalet 2019. Resonemanget för detta? Investerarnas intresse för aktiemarknaden efter att den hade kraschat i Mars.

COVID-19-pandemin förde massor av nya investerare till bordet, och CIBC gynnades oerhört. Huruvida detta kommer att fortsätta in i framtiden, eftersom tjusningen av en billig aktiemarknad avtar, återstår att se. Men det är ingen tvekan om att det hjälpte företaget framåt.

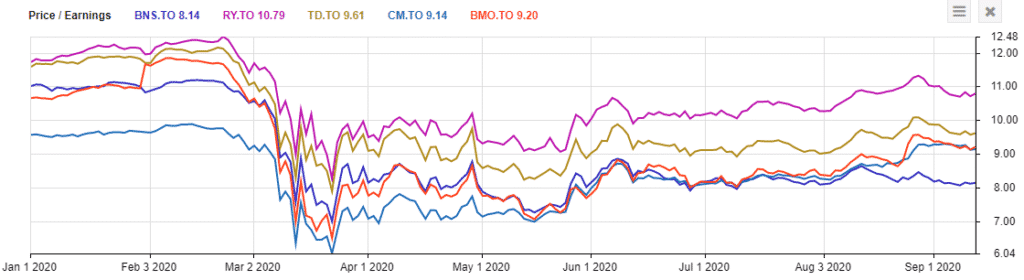

När det gäller värdering, trots företagets starka resultat, är det fortfarande den näst billigaste banken på denna lista, som endast handlar med 9,14 gånger framåtvinst. Detta är marginellt under sitt 5-åriga historiska genomsnitt på 9.7 gånger framåtvinst.

CIBC har också den största utdelningen av någon bankaktie på denna lista på 5.69%. Vanligtvis har CIBC alltid varit den högsta avkastningen av Kanadas Big 5-banker. Men med Scotiabanks underprestanda ger det för närvarande högre. Ändå bör investerare vara mer än nöjda med denna typ av avkastning, särskilt med tanke på att företaget har en utbetalningsgrad i form av vinst på endast 60%.

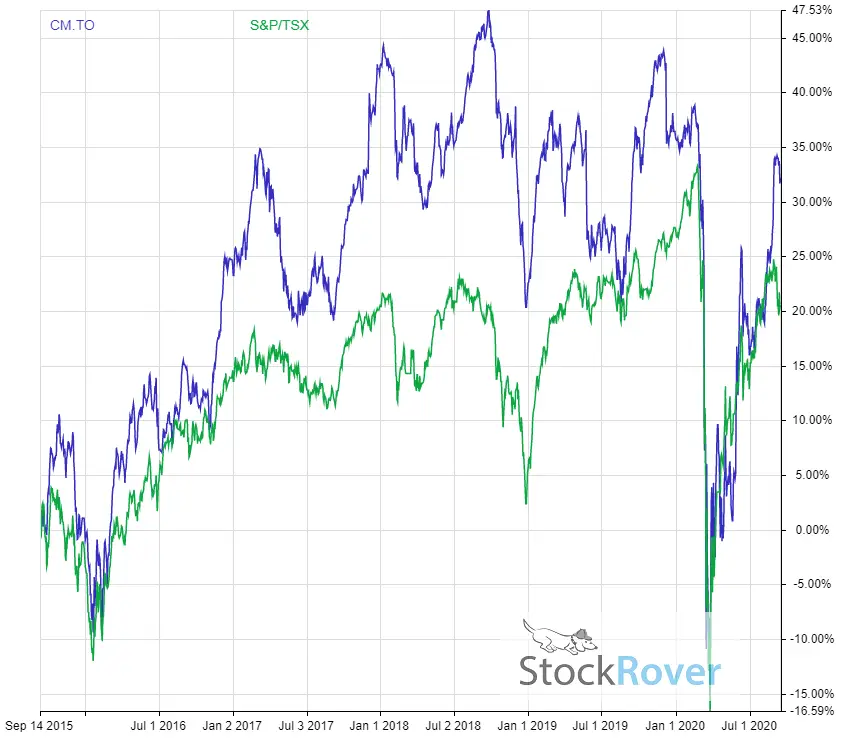

Canadian Imperial Bank of Commerce 5 år dividend justerad prestanda vs TSX

Börsvärde: $45.82 miljarder

framåt P/E: 9.14

avkastning: 5.69%

utdelningstillväxt strimma: 9 år

utdelningsandel (resultat): 60.04%

utdelningsandel (fria kassaflöden):endast premiummedlemmar

utdelningsandel (operativa kassaflöden):Endast premiummedlemmar

1 år Div tillväxttakt: 5.60%

5 år Div tillväxttakt:endast premiummedlemmar

Stocktrades Tillväxtpoäng:endast premiummedlemmar

Stocktrades Dividend Safety Score: endast premiummedlemmar

National Bank (TSX:NA)

![]()

National Bank är den enda bankaktien på den här listan som inte finns i den stora 5. Företaget är dock den 6: e största banken i landet och har tyst blivit en av de bäst presterande bankaktierna under det senaste decenniet, vilket gör att kanadensiska investerare allvarligt ångrar att de inte tittar utanför de stora finansinstituten.

National Bank dominerar när det gäller marknadsandel i Quebec, som över 60% av sina intäkter kommer från den kanadensiska provinsen. Banken är också starkt beroende av personlig och kommersiell bank, vilket utgör över 42% av dess totala intäkter.

många naysayers jämför National Bank med ett företag som Laurentien Bank, som nyligen var tvungen att sänka sin utdelning mitt i pandemin. Det är dock viktigt att notera att National Bank också har en stark internationell närvaro. Och även om det är mindre än Kanadas stora institutioner, kommer glass halvfulla investerare att inse att detta är ett utmärkt tillfälle att ta ett tillväxtlager i banksektorn, vilket är en extremt sällsynt förekomst.

under de senaste 5 åren har National Bank (utdelning står för) returnerat 97.3% till investerare. Närmaste bank? Royal Bank på 56,7%. Faktum är att National Bank har returnerat 83% mer till kanadensiska investerare än banken i Nova Scotia, som missade nedskärningen i den senaste uppdateringen.

När det gäller värdering, på grund av sin snabba tillväxt National Bank är den dyraste Bank lager på denna lista, och är den dyraste av Kanadas big 6 banker. Framåtpris till vinst sitter vid 11.14, vilket faktiskt är en 20% premie till sina 5-åriga historiska medelvärden. Tänk dock på att du betalar för tillväxt, vilket företaget har uppnått.

På tal om tillväxt är National Banks utdelning en av de snabbast växande på denna lista också. Faktum är att den enda banken som överträffar den just nu är vår andra val, TD Bank. National Bank höjde nyligen sin utdelning med 9.20%, har en 10 års utdelningstillväxtsträcka och ger bara blyg av 4% i skrivande stund. Det är inte lika högavkastande som de flesta av Kanadas big 5, men det här är ett snabbt växande lager med en utmärkt utdelning.

det är dock viktigt att notera att National Bank är en mer regional bank och främst inriktad på en östlig provins, Det är benäget för ekonomiska nedgångar inom den provinsen. Ett utmärkt exempel på detta just nu? Canadian Western Bank (TSX: CWB), som är starkt beroende av Alberta.

National Bank 5 år utdelning justerad prestanda vs TSX

Börsvärde: $24.34 miljarder

framåt P/E: 11.14

avkastning: 3.90%

utdelning tillväxt strimma: 10 år

utdelningsandel (resultat): 46.87%

utdelningsandel (fria kassaflöden):endast premiummedlemmar

utdelningsandel (operativa kassaflöden):endast premiummedlemmar

1 år Div tillväxttakt: 9.20%

5 år Div tillväxttakt:endast premiummedlemmar

Stocktrades Tillväxtpoäng:endast premiummedlemmar

Stocktrades utdelning säkerhetspoäng: endast premiummedlemmar

Bank of Montreal (TSX:BMO)

![]()

om du tittar på vårt resultatdiagram högst upp i artikeln ser du att Bank of Montreal är en av de sämst presterande kanadensiska bankerna just nu. Faktum är att banken i Nova Scotia, som du kommer att märka missat denna lista helt, är den enda andra kanadensiska bankaktien som har gjort sämre avkastning.

så varför kämpar banken i Montreal så mycket? Enligt vår mening beror det på att en betydande del av sin låneportfölj, mycket mer än någon annan bank på denna lista, är utsedd till olje-och gasbolag.

Om du inte har bott under en sten märkte du förmodligen att oljepriset kollapsade tidigare i år på grund av pandemin. Som sådan tvingades många junior och till och med några större företag att sänka utdelningen och minska investeringarna. Många investerare är oroliga för att dessa företag inte kommer att kunna tillfredsställa sina lånebetalningar. Men det kan vara för mycket pessimism prissatt till BMO: s aktiekurs just nu.Bank of Montreal är den 8: e största banken i Nordamerika och har betalat oavbruten utdelning i mer än 185 år, den längsta sträckan i landet. Drygt 60% av intäkterna kommer från den kanadensiska ekonomin, vilket gör den till en av de mer beroende kanadensiska bankaktierna när det gäller sitt hemland.

Ja, BMO har hög exponering för olje-och gassektorn. Det är dock viktigt att notera att företaget också har den lägsta exponeringen för den kanadensiska bostadsmarknaden, en marknad som många investerare tycker är en bubbla som bara väntar på att brista.

från en värderingssynpunkt rankas BMO 3: e av 5 i termer av Big 5-bankerna med ett terminspris till vinstkvot på 9.2. Detta är betydligt lägre än det 5-åriga historiska genomsnittet, som ligger runt 10.9.

När det gäller utdelning har företaget en 8-årig utdelningstillväxtsträcka och har en avkastning på 5.27%, vilket gör den till den högsta avkastningsbanken på denna lista. Med ett utdelningsutdelningsförhållande i form av vinst på cirka 55% finns det gott om utrymme för fel här.

Bank of Montreal 5 års utdelningsjusterad prestanda jämfört med TSX

Börsvärde: $51.7 miljarder

framåt P/E: 9.20

avkastning: 5.27%

utdelning tillväxt strimma: 8 år

utdelningsandel (resultat): 54.85%

utdelningsandel (fria kassaflöden):premiummedlemmar

utdelningsandel (operativa kassaflöden):endast premiummedlemmar

1 år Div tillväxttakt: 7.40%

5 år Div tillväxttakt:endast premiummedlemmar

Stocktrades Tillväxtpoäng:endast premiummedlemmar

Stocktrades utdelning säkerhetspoäng: endast premiummedlemmar

Toronto Dominion Bank (TSX:TD)

![]()

Toronto Dominion Bank släpar marknaden när det gäller avkastning i skrivande stund, men gör inga misstag om det, det här är en av de bästa bankaktierna du kan äga i Kanada idag.

faktum är att $114 miljarder dollar företaget brukade vara vårt konsensus Nummer ett val, men det är kamp i USA på grund av COVID-19 har fått det att glida in i andra positionen.

TD är ett multinationellt bank-och finansföretag som startade sin verksamhet 1855. TD Bank är en av de största bankerna i Kanada av totala tillgångar och näst största av börsvärde.

den finansiella jätten har verksamhet i både Kanada och USA och utsågs till en av de mest bekväma bankerna i USA

TD har en mycket framträdande uppsättning operationer i USA, som utgör mer än 40% av dess totala intäkter.

under de senaste fyra åren har TD Bank en sammansatt årlig tillväxttakt på resultatet av 7.25%. Detta är högst bland alla bankaktier på denna lista och det högsta med stor marginal bland de stora 5-bankerna. Detta är en av de främsta anledningarna till att TD Bank har kunnat öka sin utdelning i snabb takt.

men beroende på hur COVID-19-situationen går i USA kunde vi se banken glida upp när det gäller växande intäkter. Det är ingen tvekan om att USA lider drastiskt till följd av viruset, och TD Bank beroende på 40% av sin intäktsgenerering i söder kanske inte stämmer bra på kort sikt.

långsiktigt men vi är inte oroliga alls. Om vi tittar på TD ur ett värdeperspektiv handlar företaget med drygt 9.6 gånger framåtvinst. Detta är den näst dyraste banken i landet, den första är nästa lager på denna lista.

När det gäller utdelningen nämnde vi ganska ofta TD Bank över sina stora 5-motsvarigheter på grund av utdelningstillväxten. Under de senaste 5 åren ökade utdelningen med i genomsnitt 9.45%, vilket överträffade tillväxten från de andra huvudbankerna här i Kanada.

dess utdelningsandel har spikat till nästan 60%, vilket är över historiska siffror. Men när ekonomin börjar rulla igen och världen går vidare från COVID-19 förväntar vi oss att detta kommer tillbaka.

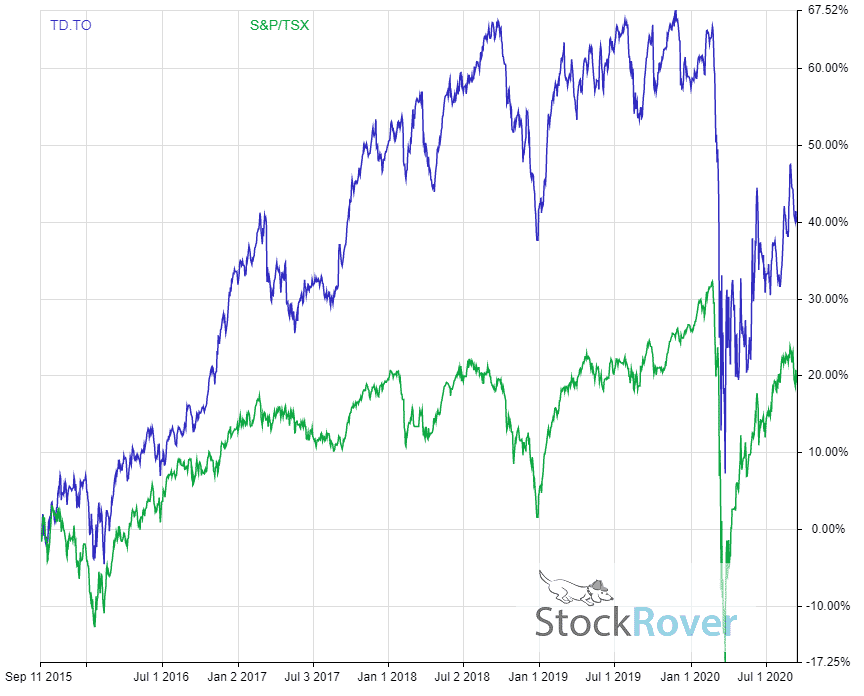

TD Bank 5 år utdelning justerad prestanda vs TSX

Grab Stockrover här

Börsvärde: $114.2 miljarder

framåt P/E: 11.46

avkastning: 4.99%

utdelning tillväxt strimma: 9 år

utdelningsandel (resultat): 59.07%

utdelningsandel (fria kassaflöden):premium medlemmar endast

utdelningsandel (operativa kassaflöden):premium medlemmar endast

1 år Div tillväxttakt: 10.73%

5 år div tillväxttakt:premium medlemmar endast

stocktrades tillväxt poäng:Premium medlemmar endast

Stocktrades utdelning säkerhetspoäng: Premium medlemmar endast

Royal Bank of Canada (TSX:RY)

![]()

om du letar efter den bästa kanadensiska banken lager att köpa idag, enligt min mening svaret är Royal Bank, bar ingen.

företaget krossade absolut resultatet för andra kvartalet, och det skilde sig som det tydliga bankaktiet att köpa i Kanada just nu.

intäkterna kom in på $12.9 miljarder och nettoresultatet på $3.2 miljarder. Dessa siffror inte berätta mycket själva, men det är år Över år förändringar som är förvånande. Intäkterna ökade med 7% jämfört med året innan och nettoresultatet minskade med endast 1%.

det stämmer, Royal Bank uppvisade positiv intäktstillväxt och platt vinsttillväxt under höjden av en global pandemi.

det var så många björnar som krävde dessa bankers undergång, det blev lite utmattande. Om och om igen, de fortsätter att bevisa investerare fel.

avsättningar för kreditförluster uppgick till 40 punkter, vilket var 125 punkter lägre än föregående kvartal. Den enda banken som inte sänkte PCL under tredje kvartalet var Bank of Nova Scotia, som vi talade om ovan. Jag tillskriver det mesta av Royal Banks framgång till företagets internationella mångfald.

det är en av de mest diversifierade bankerna i världen, och dess globala exponering gör det möjligt att ge mer stabila intäkter och resultat eftersom flera länder befinner sig i olika faser av ekonomisk återhämtning på grund av COVID-19.missförstå mig inte, huvuddelen av intäkterna är fortfarande här i Kanada, men mångfalden kommer att hjälpa den att överträffa framåt. När det gäller värdering är Royal Bank definitivt den dyraste av de stora 5 bankerna. Detta kan förväntas med den senaste utvecklingen.

Om du tittar på diagrammet nedan är Royal Bank faktiskt den dyraste banken när det gäller pris till vinst, med en ganska stor marginal.

Grab Stockrover här

de flesta investerare tittar på bankaktier, särskilt kanadensiska bankaktier, för deras utdelning. Royal Bank har en av de bästa i landet. Banken ger för närvarande runt 4.45% och har en utdelningsandel på 54,54%. Även om detta är en av de högsta utbetalningsförhållandena när det gäller Big 5, är denna utdelning på alla sätt säker.

men vi skulle temperera förväntningarna när det gäller utdelningshöjningar i framtiden, eftersom regeringen har sagt till kanadensiska banker att hålla fast vid att höja utdelningar.

Sammantaget är Royal Bank vårt bästa banklager att köpa i Kanada idag.

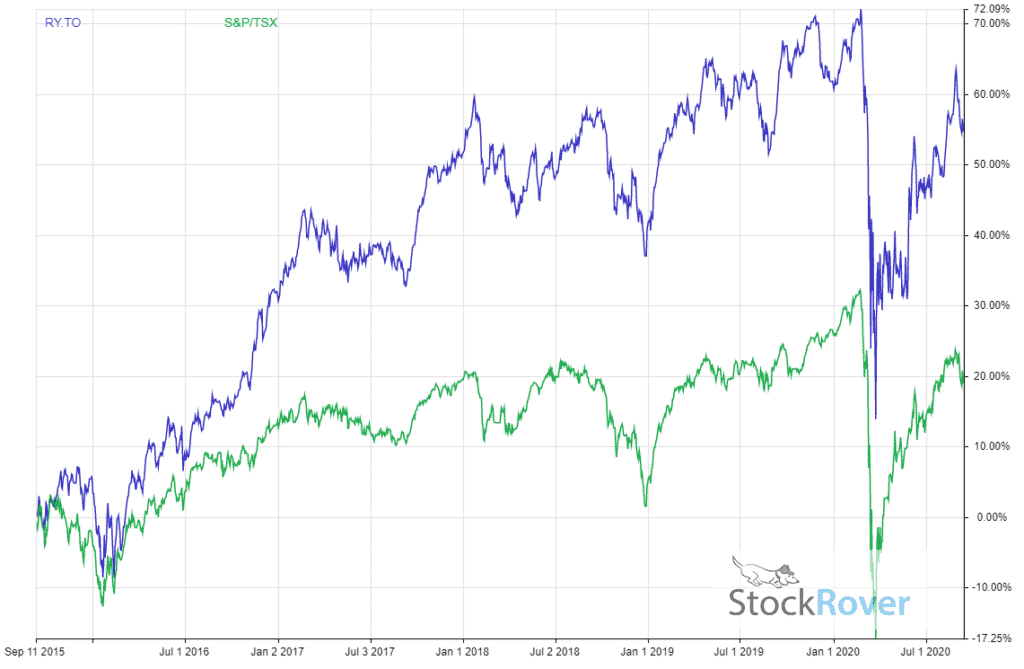

Royal Bank 5 års utdelningsjusterad prestanda jämfört med TSX

Grab Stockrover här

Börsvärde: $139.03 miljarder

framåt P/E: 11.65

avkastning: 4.45%

utdelningstillväxt strimma: 9 år

utdelningsandel (resultat): 54.54%

utdelningsandel (fria kassaflöden):premiummedlemmar

utdelningsandel (operativa kassaflöden):endast premiummedlemmar

1 år Div tillväxttakt: 8%

5 år Div tillväxttakt:endast premiummedlemmar

Stocktrades tillväxttakt:endast premiummedlemmar

Stocktrades Dividend Safety Score: Premium Members Only

Stocktrades Dividend Safety Score: Premium Members Only

Stocktrades Dividend Safety Score: Premium Members Only endast medlemmar