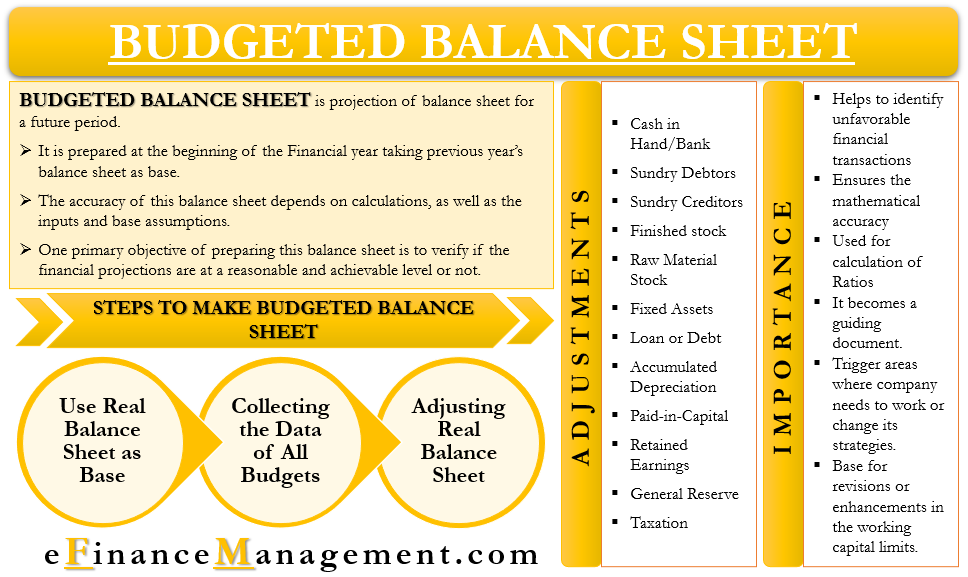

budgeterad balansräkning liknar en vanlig balansräkning och har samma poster också. Den enda skillnaden mellan de två är att den budgeterade BS är för en framtida period. Med andra ord kan vi säga att det är prognosen för balansräkningen för en framtida period.

man förbereder det vanligtvis i början av ett räkenskapsår. Företaget använder balansräkningen för det senaste året som bas för den budgeterade BS och gör sedan relevanta justeringar. Tillsammans med föregående års balansräkning använder ett företag också olika budgetar och budgeterad resultaträkning för beredningen.

budgeterad Bs innebär flera beräkningar, och därför måste man vara försiktig när man förbereder den. Balansräkningens noggrannhet beror på beräkningarna, såväl som ingångarna och basantagandena.

ett primärt mål med att upprätta denna balansräkning är att kontrollera om de finansiella prognoserna är på en rimlig och uppnåelig nivå eller inte. Vidare bidrar det också till att identifiera scenarier som inte är ekonomiskt genomförbara, till exempel en stor del av skulden.

ett företag bör vanligtvis förbereda en budgeterad BS för varje period för vilken den förbereder en budget, och inte bara för slutperioden. Det skulle hjälpa företaget att fastställa eventuella skillnader i kassaflöden och de åtgärder som behövs för att ta itu med det.

behov eller Betydelse av budgeterad balansräkning

Följande är anledningarna till att ledningen vill förbereda en budgeterad BS:

- Det hjälper till att identifiera eventuella ogynnsamma finansiella transaktioner som ett företag kanske vill bli av med.

- Det säkerställer också den matematiska noggrannheten i andra scheman eller ingångar.

- ett företag kan använda det för att beräkna olika förhållanden.

- för att bestämma framtida aktiviteter och åtgärder blir det ett vägledande dokument.

- Det kan också utlösa de områden där företaget behöver arbeta eller ändra sina strategier.

- Det blir basen för revideringar eller förbättringar i rörelsekapitalgränserna.

budgeterad balansräkning och huvudbudget

för varje kommande period förbereder ledningen vanligtvis en huvudbudget. Det innehåller i sin tur många mindre budgetar, såsom försäljning, produktion, kontanter och mer. När ett företag har slutfört huvudbudgeten använder det huvudbudgeten som en input för den omfattande ekonomiska planen. I enkla ord är denna omfattande finansiella plan Ingenting annat än prognoserna för de finansiella rapporterna för att veta hur företaget skulle klara sig och hur den finansiella statusen skulle se ut i slutet av nästa räkenskapsperiod.

för detta förbereder företaget budgeterad inkomst eller resultaträkning samt balansräkningen. Dessa två uttalanden visar effekterna av alla andra budgetar på företagets ekonomiska ställning om uppskattningarna uppfyller det faktiska resultatet.

man kan också ta det som en sanity check. Ledningen vill se till om dess planer är i linje med företagets långsiktiga intresse eller inte.

låt oss ta ett exempel för att veta hur huvudbudgeten och budgeterade BS är relaterade.

Antag i en produktionsbudget att chefen innehåller ett lån för att köpa nya maskiner. Denna nya maskin kommer att öka produktionen samtidigt som kostnaden bibehålls, men kommer också att öka skuldnivån. Denna skuldnivå kommer att återspegla i den budgeterade balansräkningen, och då kan ledningen bestämma om den vill gå vidare med det eller inte om det finns tillräckligt med ekonomisk kudde tillgänglig för att ta hand om det extra lånet. Och om avkastningen på den maskinen är acceptabel.

steg för att förbereda budgeterad balansräkning

Följande är stegen för att förbereda en budgeterad BS:

använd Real balansräkning som bas

det första steget är att ta alla poster från de senaste årens real balansräkning.

samla in Data för alla budgetar

nästa steg är att samla in alla budgetar som ett företag förbereder i början av året. Dessa budgetar kan vara produktionsbudget, försäljningsbudget, kontantbudget, råvarubudget, löner och lönebudget, drifts-och finansbudget och mer.

göra justeringar i Real balansräkning

När vi har alla data, inklusive alla budgetar och förra årets balansräkning, börjar vi göra justeringar. Dessa justeringar görs i den verkliga balansräkningen med hjälp av data från olika budgetar. Till exempel justerar vi förra årets försäljning baserat på försäljnings-och produktionsbudget för innevarande år.

bortsett från ovanstående tre steg kan ett företag också behöva förbereda scheman för att övervinna komplexiteten i att förbereda budgetarna och budgeterade BS och resultaträkningar. Dessa scheman hjälper till med beräkningen av kundfordringar, lager, inkomstskatt och mer. Dessutom måste ett företag också överväga flera policyer som skatt, kredit, utdelning, lager och mer samtidigt som man slutför den budgeterade BS.

justeringar

under stegen för att förbereda den budgeterade BS var det sista steget att göra justeringar. Men, vilka justeringar man behöver göra till linjeposterna? Nedan följer några av de justeringar som ett företag behöver göra för att komma fram till den budgeterade BS:

Cash in Hand/Bank – för detta tar vi slutsiffran för kontanter från förra årets reala balansräkning och använder sedan kontantbudgeten för att göra nödvändiga justeringar.

Diverse gäldenärer-för detta använder vi den avslutande balans och data från försäljning och kontanter budget. För att få balansen vi behöver – öppna gäldenärer Balans plus nya kredit försäljning mindre kontanter emot.

Diverse fordringsägare-för detta använder vi deras Utgående balans, liksom inköpsbudgeten och kontantbudgeten. Vi använder följande formel-öppnande borgenärer plus nya kreditköp minus nya betalningar.

färdigt lager-för att beräkna en uppskattning av det färdiga lagret använder vi förra årets slutbalans samt produktions -, försäljnings-och Kontantbudgetar. Justeringen vi gör är att öppna färdigt lager plus ny produktion minus Ny Total försäljning (kassa+ kredit).

råvarulager-för detta använder vi förra årets slutbalans samt material -, Produktions-och Kontantbudgetar. Justeringen vi gör är att öppna råvarulager plus nya inköp (både kontanter + kredit) minus ny konsumtion.

anläggningstillgångar – för detta använder vi förra årets slutbalans, samt Kontantbudget, projicerad Planrapport och Anläggningsutnyttjandebudget. Justeringen vi gör är-förra årets Slutbalans plus nytt köp minus nyförsäljning (kostnadspris).

lån eller skuld – för detta använder vi förra årets Utgående balans, liksom insatser från kontantbudgeten. Justeringen vi gör är-förra årets Utgående balans plus nytt lån minus återbetalningar.

ackumulerade avskrivningar-för detta använder vi förra årets Utgående balans av ackumulerade avskrivningar, samt overhead budget. Den justering vi gör är-förra årets Utgående balans plus nya avskrivningar.

inbetald kapital-för detta använder vi förra årets Utgående balans av inbetald kapital, samt kontant budget. Den justering vi gör är-förra årets Utgående balans plus ytterligare inbetald kapital.

balanserade vinstmedel-för detta använder vi förra årets Utgående balans av balanserade vinstmedel, samt kontanter budget och budgeterade resultaträkningen. Den justering vi gör är-förra årets Utgående balans plus uppskattning av vinst minus uppskattning av betald utdelning.

allmän reserv-för detta gör vi en justering av förra årets Utgående balans i allmän reserv för eventuella ändringar i lagen om kassakrav.

beskattning-för detta använder vi förra årets Utgående balans av skatt, liksom skattedeklarationer, kontant budget, och eventuella reglerande förändring i skattesats eller krav. Justeringen vi gör är-förra årets Utgående balans plus Ny Betald skatt minus (förskottsskatt betald plus TDS dras).

https://www.oreilly.com/library/view/budgeting-basics-and/9780470389683/9780470389683_budgeted_balance_sheet.html

https://www.accountingtools.com/articles/2017/5/15/budgeted-balance-sheet

http://www.svtuition.org/2012/11/how-to-prepare-budgeted-balance-sheet.html