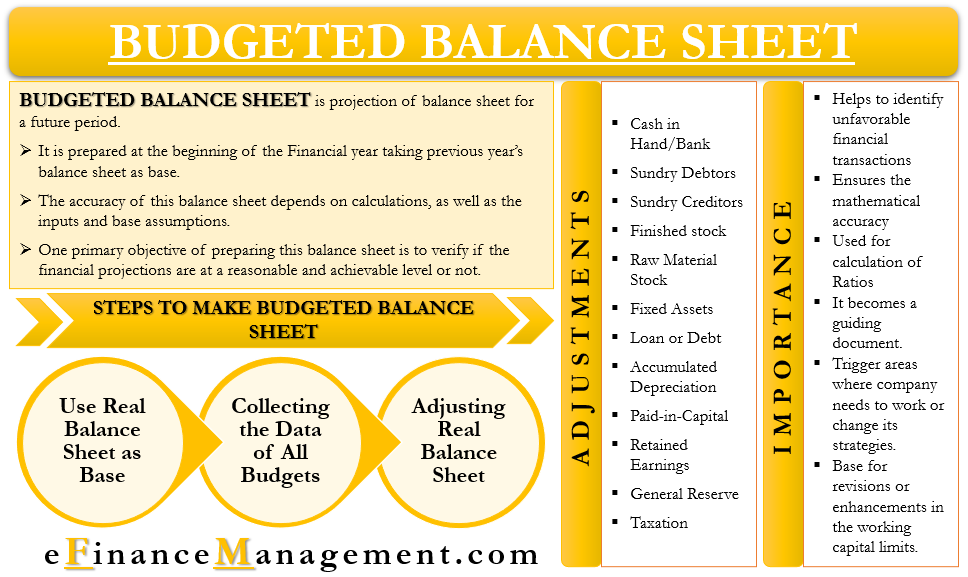

bilanțul bugetat este similar cu un bilanț obișnuit și are și aceleași elemente rând. Singura diferență dintre cele două este că BS bugetat este pentru o perioadă viitoare. Cu alte cuvinte, putem spune că este proiecția bilanțului pentru o perioadă viitoare.

se pregătește în general la începutul unui exercițiu financiar. Compania folosește bilanțul anului trecut ca bază pentru BS bugetat și apoi face ajustări relevante. Împreună cu bilanțul anului precedent, o companie folosește, de asemenea, diferite bugete și declarații de venit bugetate pentru pregătirea sa.

bugetul BS implică mai multe calcule și, prin urmare, trebuie să fii atent în timp ce îl pregătești. Precizia bilanțului depinde de calcule, precum și de intrările și ipotezele de bază.

un obiectiv principal al pregătirii acestui bilanț este de a verifica dacă proiecțiile financiare sunt la un nivel rezonabil și realizabil sau nu. În plus, ajută la identificarea scenariilor care nu sunt fezabile din punct de vedere financiar, cum ar fi o sumă mare de datorii.

o companie ar trebui să pregătească de obicei un BS bugetat pentru fiecare perioadă pentru care pregătește un buget, și nu doar pentru perioada de sfârșit. Aceasta ar ajuta societatea în determinarea oricăror discrepanțe în ceea ce privește fluxurile de numerar și măsurile necesare pentru a le soluționa.

necesitatea sau importanța bilanțului bugetat

următoarele sunt motivele pentru care conducerea va dori să pregătească un BS bugetat:

- ajută la identificarea oricăror tranzacții financiare nefavorabile de care o companie ar putea dori să scape.

- de asemenea, asigură acuratețea matematică a altor programe sau intrări.

- o companie poate folosi pentru a calcula diferite rapoarte.

- pentru a decide activitățile și acțiunile viitoare, devine un document de ghidare.

- De asemenea, poate declanșa zonele în care compania trebuie să lucreze sau să își schimbe strategiile.

- devine baza pentru revizuiri sau îmbunătățiri ale limitelor capitalului de lucru.

bilanțul bugetat și bugetul principal

pentru fiecare perioadă viitoare, managementul pregătește de obicei un buget principal. La rândul său, include multe bugete mai mici, cum ar fi vânzările, producția, numerarul și multe altele. După ce o companie finalizează bugetul principal, folosește bugetul principal ca intrare pentru planul financiar cuprinzător. În cuvinte simple, acest plan financiar cuprinzător nu este altceva decât proiecțiile situațiilor financiare pentru a ști cum s-ar descurca compania și cum ar arăta starea financiară la sfârșitul următoarei perioade financiare.

pentru aceasta, compania pregătește contul de venit sau profit/pierdere bugetat, precum și bilanțul. Aceste două declarații arată impactul tuturor celorlalte bugete asupra situației financiare a firmei dacă estimările corespund performanței reale.

se poate lua, de asemenea, ca un control bun-simț. Conducerea dorește să se asigure dacă planurile sale sunt în conformitate cu interesul pe termen lung al firmei sau nu.

să luăm un exemplu pentru a ști cum sunt legate bugetul principal și Bs bugetate.

Să presupunem că într-un buget de producție managerul include un împrumut pentru a cumpăra mașini noi. Acest nou utilaj va stimula producția menținând în același timp costul, dar va crește și nivelul datoriei. Acest nivel de datorie se va reflecta în bilanțul bugetat, iar apoi conducerea poate decide dacă dorește să continue sau nu dacă există suficientă pernă financiară disponibilă pentru a avea grijă de acel împrumut suplimentar. Și dacă rentabilitatea investiției acelei mașini este acceptabilă.

pași pentru pregătirea bilanțului bugetat

următoarele sunt pașii pentru pregătirea unui BS bugetat:

utilizați bilanțul Real ca bază

primul pas este să luați toate elementele rând din bilanțul real din ultimii ani.

colectați datele tuturor bugetelor

următorul pas este colectarea tuturor bugetelor pe care o companie le pregătește la începutul anului. Aceste bugete ar putea fi bugetul de producție, bugetul de vânzări, bugetul de numerar, bugetul materiilor prime, bugetul salariilor și salariilor, bugetul cheltuielilor operaționale și financiare și multe altele.

efectuarea de ajustări la bilanțul Real

odată ce avem toate datele, inclusiv toate bugetele și bilanțul de anul trecut, începem să facem ajustări. Aceste ajustări sunt efectuate în bilanțul real folosind date din bugete diferite. De exemplu, ajustăm vânzările de anul trecut pe baza bugetului de vânzări și producție pentru anul în curs.

în afară de cele trei etape de mai sus, o companie poate avea nevoie, de asemenea, să pregătească programe pentru a depăși complexitatea în pregătirea bugetelor și Bs bugetate și declarațiile de venit. Aceste programe ajută la calcularea conturilor de încasat, a stocurilor, a impozitului pe venit și multe altele. În plus, o companie trebuie, de asemenea, să ia în considerare mai multe politici, cum ar fi impozitul, creditul, dividendele, inventarul și multe altele, în timp ce finalizează bugetul BS.

ajustări

în cadrul etapelor de pregătire a BS bugetate, ultimul pas a fost efectuarea de ajustări. Dar, ce ajustări trebuie să faceți la elementele rând? Mai jos sunt detaliate câteva dintre ajustările pe care o companie trebuie să le facă pentru a ajunge la BS bugetat:

numerar în mână/bancă – pentru aceasta, luăm cifra de închidere a numerarului din bilanțul real al anului trecut și apoi folosim bugetul de numerar pentru a face ajustările necesare.debitori diverse-pentru aceasta, vom folosi soldul de închidere și datele din vânzări și bugetul de numerar. Pentru a obține soldul de care avem nevoie – deschiderea debitorilor sold plus noi de vânzare de Credit mai puțin de numerar primite.

diverse creditori – pentru aceasta, vom folosi soldul lor de închidere, precum și bugetul de cumpărare și bugetul de numerar. Folosim următoarea formulă – deschiderea creditorilor plus noi achiziții de Credit mai puțin Noi plăți efectuate.stocul finit-pentru calcularea unei estimări a stocului finit folosim soldul de închidere din ultimii ani, precum și bugetele de producție, vânzări și numerar. Ajustarea pe care o facem este – deschiderea stocului finit plus producția nouă mai puțin vânzările totale noi (numerar+ Credit).stocul de materii prime-pentru aceasta, folosim soldul de închidere din ultimii ani, precum și bugetele pentru materiale, producție și numerar. Ajustarea pe care o facem este – deschiderea stocului de materii prime plus achiziții noi (atât numerar + Credit) mai puțin consum nou.

Active fixe – pentru aceasta, folosim soldul de închidere din ultimii ani, precum și bugetul de numerar, raportul planului proiectat și bugetul de utilizare a plantelor. Ajustarea pe care o facem este – soldul de închidere din ultimii ani plus achiziția nouă mai puțin vânzarea nouă (prețul de Cost).

împrumut sau datorie – pentru aceasta, folosim soldul de închidere din ultimii ani, precum și intrările din bugetul de numerar. Ajustarea pe care o facem este – soldul de închidere din ultimii ani, plus un nou împrumut, mai puțin rambursările.

amortizarea acumulată – pentru aceasta, vom folosi ultimii ani de închidere soldul amortizării acumulate, precum și bugetul general. Ajustarea pe care o facem este – soldul de închidere din ultimii ani plus o nouă depreciere.

Paid-in-Capital – pentru aceasta, vom folosi soldul de închidere ultimii ani de plătit în capital, precum și bugetul de numerar. Ajustarea pe care o facem este – soldul de închidere din ultimii ani plus capital suplimentar plătit.

rezultatul reportat – pentru aceasta, vom folosi ultimii ani de închidere soldul rezultatului reportat, precum și bugetul de numerar și contul de profit bugetat. Ajustarea pe care o facem este – soldul de închidere din ultimii ani plus estimarea profitului mai puțin estimarea dividendelor plătite.

rezerva generală – pentru aceasta, facem o ajustare a soldului de închidere din ultimii ani a rezervei generale pentru orice modificare a legii privind cerințele de rezervă.

impozitare-pentru aceasta, vom folosi ultimii ani de închidere soldul de impozitare, precum și declarațiile fiscale, bugetul de numerar, precum și orice modificare de reglementare în rata de impozitare sau cerințe. Ajustarea pe care o facem este – soldul de închidere din ultimii ani plus impozitul plătibil nou mai puțin (impozitul în avans plătit plus TDS dedus).

https://www.oreilly.com/library/view/budgeting-basics-and/9780470389683/9780470389683_budgeted_balance_sheet.html

https://www.accountingtools.com/articles/2017/5/15/budgeted-balance-sheet

http://www.svtuition.org/2012/11/how-to-prepare-budgeted-balance-sheet.html