refrenul popular printre experții de televiziune care oferă telespectatorilor sfaturi despre asigurarea de viață este întotdeauna să „cumpere termen și să investească diferența”. „Întreaga asigurare de viață este un ripoff!”ei strigă. Dar este acest sfat foarte bun pentru toată lumea? Citiți mai departe și LifeAnt va reduce prin zgomot și vă va ajuta să înțelegeți dacă o poliță de asigurare de viață pe termen este într-adevăr o alegere mai bună decât întreaga viață sau altă politică de viață valoare în numerar.

pentru cei dintre voi care nu știu ce înseamnă „cumpărați termen și investiți diferența”, această zicală se referă la economisirea diferenței de cost între o politică de viață întreagă și o politică de termen și investirea acesteia pe piața bursieră. Teoria este că un portofoliu de investiții va produce randamente mai mari pentru proprietar decât o politică de viață întreagă pe termen lung, ceea ce face ca termenul să fie alegerea mai inteligentă.

răspuns rapid

pentru marea majoritate a oamenilor, da, achiziționarea unei polițe de asigurare de viață pe termen lung în loc de o politică de valoare în numerar este o alegere mai inteligentă. Termenul este mult mai accesibil, cei mai mulți oameni nu au nevoie de acoperire de asigurare de viață la ultima vârstă de pensionare trecut, și de a investi bani în alte locuri, cum ar fi oamenii de pe piața de valori se va termina cu un randament mult mai mare pe investiția lor decât vor cu o politică de viață întreagă.

întreaga asigurare de viață oferă avantaje foarte distincte pentru anumite persoane, cea mai mare parte cei cu o mulțime de bani care au nevoie de o poliță de asigurare pentru a fi în loc atunci când mor pentru a facilita un transfer fiscal eficient de bunuri lor moștenitorilor lor. Asigurarea de viață întreagă oferă, de asemenea, un vehicul diversificat și (în raport cu piețele de acțiuni) de investiții și economii de pensii foarte sigure pentru persoanele care au deja o mulțime de active în locuri tradiționale, cum ar fi un IRA 401k și Roth.

LifeAnt vă recomandă să examinați economiile unei polițe de asigurare de viață pe termen lung și să luați în considerare cu atenție dacă un termen sau o politică de viață întreagă este mai potrivită pentru nevoile dvs.

este termenul sau întreaga viață mai bună pentru tine?

argumentul pentru termen de asigurare

termen este Low-Cost

cel mai mare argument în favoarea termen de asigurare de viață este costul. Termenul este ieftin. O poliță de asigurare de viață pe termen poate costa un proprietar cât mai puțin de aproximativ 1/10 costul unei politici de viață întreagă cu același beneficiu de deces.

pentru majoritatea oamenilor, nu există o mulțime de pernă de cheltuieli suplimentare în bugetul lor. O poliță de asigurare de viață întreg pentru aceste persoane pot lua un angajament financiar substanțial, eventual costa mai mulți bani decât au într-adevăr disponibile sau că, practic vorbind, doresc să-și petreacă pe asigurare de viață.

pentru a proteja o familie cu o politică de 500.000 de dolari, care pentru majoritatea familiilor poate fi mai mult decât suficientă acoperire, va costa o persoană sănătoasă în mijlocul anilor 30 mai puțin de 40 de dolari pe lună, chiar și pentru o politică de termen de 30 de ani. Expresia „termen de nivel” se referă la faptul că costul este același în fiecare an pe întreaga durată a porțiunii garantate a politicii. Pentru mai puțin decât costul de un proiect de lege telefon mobil, cei mai mulți oameni pot achiziționa amplu acoperire de asigurare de viață cu termen.

cei mai mulți oameni nu au nevoie de acoperire întreaga lor viață

termen de asigurare de viață ar trebui să expire înainte de a trece, și pentru majoritatea oamenilor, care este un lucru bun. Aceasta este o mare parte din motivul pentru care asigurarea de viață pe termen lung este atât de ieftină în comparație cu Asigurarea de viață întreagă. Asigurarea pe termen lung poate oferi acoperire în timp ce oamenii depind de venitul și sprijinul persoanei asigurate, dar pentru persoanele care trăiesc până la pensionare, este posibil ca acestea să fi acumulat suficiente economii deja pentru a-și susține soțul/soția și / sau copiii lor sunt crescuți și nu mai au nevoie de sprijin financiar al tutorelui parental. Mulți experți sugerează că oamenii dețin doar asigurare de viață până când ajung la vârsta de pensionare, deoarece după acest punct nu ar mai câștiga bani în timp ce trăiesc. Ipotetic, chiar dacă sunt căsătoriți, celălalt soț ar trebui să poată supraviețui cu economiile de pensionare existente, așa cum ar fi dacă ambii soți ar fi încă în viață.

întreaga asigurare de viață este foarte benefică pentru trecerea activelor la următoarea generație, dar pentru majoritatea oamenilor, aceasta nu este o preocupare majoră. Pragul minim pentru momentul în care o proprietate devine impozabilă crește în timp și este (începând cu 2014) de 2 milioane de dolari. Cu buna planificare imobiliare, oamenii pot trece de-a lungul chiar mai mult gratuit de impozitare. Aceasta înseamnă că marea majoritate a oamenilor nu trebuie să-și facă griji cu privire la dificultățile fiscale atunci când trec activele pe care le-au lăsat la moarte generațiilor următoare.

majoritatea oamenilor nu au nevoie de asigurare de viață cu valoare în numerar

un punct de vânzare major al asigurării de viață întregi și al altor forme de asigurare de viață cu valoare în numerar este că polița poate fi utilizată ca vehicul de economii sau investiții. Asigurarea de viață pe termen lung nu are o astfel de valoare în numerar. Când politica expiră, expiră fără valoare. Acest lucru nu este neapărat un lucru rău, deoarece lipsa valorii în numerar este un factor major care scade costul termenului, care este esența argumentului „cumpărați termenul și investiți diferența”.

valoarea în numerar a întregii asigurări de viață va crește suficient, teoretic, pentru a oferi un randament pozitiv proprietarului în cele din urmă, toate oferind în același timp protecție de asigurare de viață tot timpul. Valoarea în numerar crește, de asemenea, impozitul amânat, ceea ce poate crește rata netă de rentabilitate pentru proprietar, în special acei proprietari în paranteze fiscale mai mari.

problema este că majoritatea oamenilor nu au nevoie de venituri amânate din impozite dintr-o poliță de asigurare de viață. Majoritatea oamenilor nu pun contribuțiile maxime admise în conturile lor de pensionare existente. Oamenii pot obține atât mai multe impozite amânate, cât și mai multe economii deductibile fiscal, pur și simplu punând mai mulți bani în conturile lor 401k sau IRA. De asemenea, pot obține mai multe economii de investiții amânate prin introducerea de bani într-un IRA Roth.

cei mai mulți oameni nu fac destui bani pentru a contribui maxim la conturile lor de pensionare, și încă mai au nevoie de un termen lung non-calificat (deși impozit amânat) economii și vehicul de investiții ca întreaga asigurare de viață. Acest lucru nu este să spun că unii oameni nu alege întreaga asigurare de viață pur și simplu pentru securitate și lipsa de volatilitate că o politică de la o companie financiar sunet va aduce, dar pentru cei mai mulți oameni, există mai mare se întoarce (pe termen lung) opțiuni disponibile pentru a economisi bani.

De ce termen de cumpărare și de a investi diferența funcționează

achiziționarea unei polițe de viață pe termen în loc de o poliță de asigurare de viață întreg va salva proprietarul o mulțime de bani în fiecare an, care altfel ar fi cheltuite pe întreaga primele de asigurare de viață. Deoarece această sumă de economii premium este probabil disponibilă pentru ca proprietarul să investească în alte moduri, recomandarea este să economisiți banii în conturile de pensionare sau dacă aceste contribuții sunt maxime pentru a economisi banii într-un cont de investiții necalificat. O poliță de asigurare de viață întreg va reveni, de obicei, undeva în jurul valorii de 3% -5% pentru proprietarul poliței pe termen lung, cu mult sub media istorică anuală se întoarce pe piața de valori de un pic peste 12%.

chiar și atunci când luați în considerare considerațiile fiscale, la cele mai mari paranteze fiscale economiile fiscale nu compensează aproape rata mai mică de rentabilitate a asigurărilor de viață întregi în comparație cu piețele de acțiuni. O poliță de asigurare de viață întreg, de asemenea, nu poate oferi chiar și o rată pozitivă de rentabilitate până la aproximativ 8-10 ani Politica. Pentru a ilustra diferența pe care o face acest lucru pe o perioadă de 30 de ani, luați în considerare următoarea comparație.

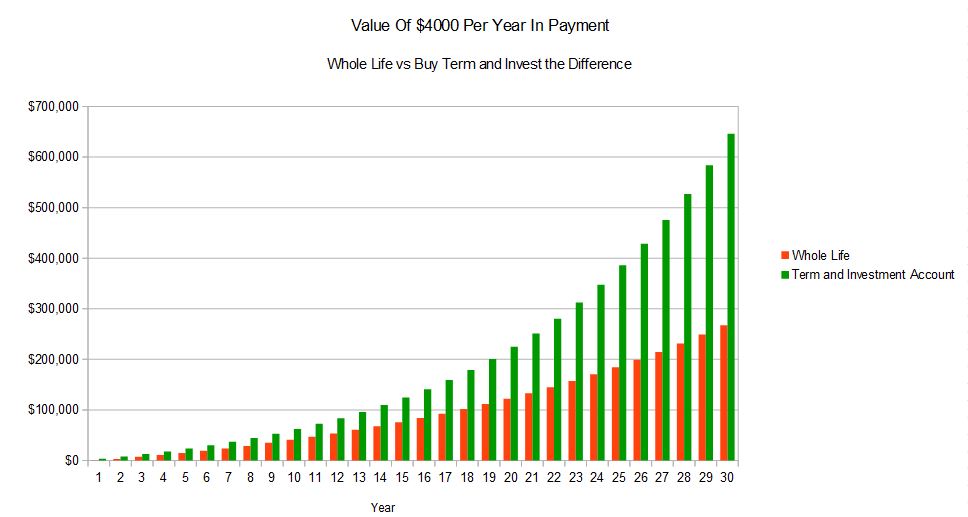

acest exemplu se bazează pe o ilustrare reală a întregii vieți cu dividende așteptate și o primă anuală de 4.000 USD în comparație cu costul achiziționării unei politici pe termen de 30 de ani cu o primă de 400 USD. Aceste prețuri se bazează pe un bărbat sănătos de 35 de ani. Presupunem că omul investește 3.600 de dolari pe an în contul de investiții pentru pensii, care este diferența dintre costul întregii politici de viață și Politica pe termen lung și câștigă în medie 10% pe an. Aceasta este diferența rezultată în valoarea investiției în timp.

după cum puteți vedea valoarea contului de investiții cu protecție pe termen depășește cu mult întreaga asigurare de viață. Acest lucru este presupunând că $3,600 este salvat într-un cont de pensionare, și este în creștere impozitul amânat. Chiar dacă este salvat într-un cont necalificat, cu reechilibrare minimă și numai Considerații privind impozitul pe câștigurile de capital pe termen lung asupra acestor reechilibrări, asigurarea pe termen lung cu un scenariu de cont de investiții depășește cu mult întreaga asigurare de viață considerabil.

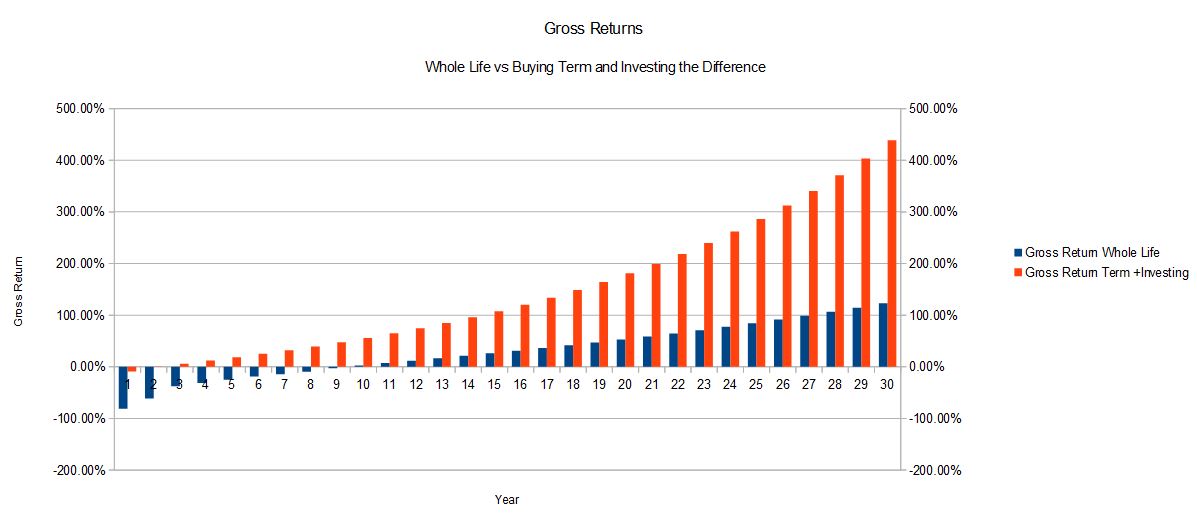

pentru această vârstă de 35 de ani în stare bună de sănătate, rata internă de rentabilitate pentru întreaga poliță de asigurare de viață a ajuns să fie de 4,77% pentru investiția de 4.000 USD pe an. Rata internă de rentabilitate a celor 3.600 USD investiți anual câștigând 10% este egală cu 9,43%, ceea ce ia în considerare cheltuielile totale de numerar de 4.000 USD în fiecare an. Următoarea diagramă ilustrează randamentele brute ale aceluiași exemplu în timp:

În acest exemplu, în vârstă de 35 de ani va deține asigurare de viață până la vârsta de pensionare, aproximativ 65 de ani, în cazul în care el achiziționează Politica pe termen de 30 de ani. Aceasta este vârsta la care majoritatea oamenilor nu vor mai avea nevoie de o poliță de asigurare. Ar trebui să fie clar din acest exemplu că, dacă unul nu are nevoie de acoperire de asigurare de viață pentru o viață întreagă, termen de asigurare de cumpărare și de a investi diferența produce o rată mult mai mare de așteptat de rentabilitate.

argumentul pentru întreaga asigurare de viață

lăsând active la următoarea generație eficient

întreaga acoperire de asigurare de viață nu expiră astfel încât într-un sens unul nu va pierde bani unul plătește în CA cu termen de asigurare. Întreaga viață va fi acolo, indiferent cât de vechi cineva este atunci când mor, și acest lucru face un vehicul preferat pentru trecerea activelor la următoarea generație într-un mod eficient fiscale.

atunci când sunt gestionate corespunzător, prestațiile de asigurare de viață sunt plătite fără taxe beneficiarilor. Aceasta înseamnă că, dacă o proprietate include o sumă mare de numerar, este mai eficient să plătiți banii într-o poliță de asigurare de viață întreagă și să transmiteți încasările poliței către următoarea generație.

chiar dacă patrimoniul nu include numerar, dacă include active nelichide sau active dificil de împărțit între moștenitori în mod egal, asigurarea de viață poate contribui la echilibrarea sumei plătite fiecărei persoane și poate împiedica pe oricine să vândă un activ nelichid, cum ar fi o casă, pentru a plăti impozitele pe patrimoniu. Întreaga asigurare de viață are cu siguranță un loc pentru persoanele care trec active pe la următoarea generație eficient.

impozitul amânat creșterea valorii în numerar

după cum sa discutat anterior, acest lucru nu este un avantaj pentru toată lumea. Cu toate acestea, după ce persoanele cu venituri mari și familiile au contribuit cu suma maximă la conturile lor de pensionare, asigurarea de viață întreagă oferă o alegere de investiții diversificată, sigură și amânată. Întreaga asigurare de viață este considerată un loc extrem de sigur pentru a deține bani, mai ales dacă este de la o companie cu un rating financiar de top. Pentru a verifica ratingurile financiare du-te la A. M. Cel mai bun, care este o agenție ale cărei ratinguri sunt considerate standard pentru industrie.

bursa poate returna o sumă așteptată mai mare în timp, dar este volatilă. Întreaga asigurare de viață este previzibil și de încredere, și sume mari de bani pot fi salvate într-o politică. Nu există limite dincolo de regulile MEC și ghidul premium pentru suma care poate fi plătită într-o politică.

dividende

plata dividendelor poate fi un avantaj extrem de util de asigurare de viață întreg că viața pe termen lung nu are. Dacă ratele dobânzilor cresc, plățile dividendelor se vor ajusta cel mai probabil în sus în timp. Aceste plăți de dividende pot fi utilizate pentru a plăti prime sau pentru a cumpăra mai multe asigurări de viață plătite. Dacă sunt folosite pentru a plăti prime, de multe ori plata dividendelor va crește în cele din urmă suficient de mare pentru a plăti întreaga primă de politică. Acest lucru înseamnă că mulți oameni nu vor avea de fapt să plătească în Politica lor întreaga viață după un anumit punct, politica va plăti pentru sine.

dividendele pot fi, de asemenea, utilizate pentru a achiziționa mai multe asigurări plătite. Această asigurare este achiziționată fără subscriere sau cost anual suplimentar. Această abilitate înseamnă că întreaga prestație de deces de asigurare de viață poate crește în timp, ceea ce poate corespunde nevoilor unui proprietar.

Deci, ce tip este mai bun, întreaga viață sau pe termen lung?

În ciuda a ceea ce cred experții și „experții” de televiziune, răspunsul nu este atât de simplu. Depinde de fiecare caz particular și de nevoile specifice ale fiecărei persoane. Pentru marea majoritate a oamenilor, achiziționarea unei politici de nivel pe termen lung și investirea diferenței dintre aceasta și costul unei politici de viață întregi este cea mai bună alegere. Pentru unii oameni, avantajele întregii vieți îl fac singura alegere viabilă.

dacă doriți să comparați ratele între cele două, LifeAnt vă va ajuta.