poate ați văzut unul dintre acele semne care spune „toate vânzările finale” și ați dorit să aveți unul și pe peretele afacerii dvs.

există o singură problemă: nu este adevărat. Rambursările, care apar atunci când un client contestă o tranzacție cu cardul de credit, sunt inevitabile.

nu veți elimina niciodată rambursările, dar le puteți minimiza. Vom parcurge cinci pași mai jos pentru a reduce frecvența și impactul acestora asupra afacerii dvs.

Prezentare generală: Ce sunt chargebacks?

Chargebacks originea în anii 1970 pentru a proteja consumatorii împotriva taxelor rezultate din carduri furate sau comercianți fără scrupule. Actorii răi au învățat de-a lungul timpului să joace sistemul de chargeback, care favorizează clienții față de comercianți.

rezultatul? Analiștii din industria financiară estimează că costurile totale ale rambursărilor pentru comercianți vor ajunge la 30 de miliarde de dolari în 2020.

Chargebacks vin în trei categorii:

- frauda Prietenos: Un client contestă o achiziție bazată pe un produs care nu a sosit încă sau prin nerecunoașterea numelui unui furnizor pe un card de credit sau extras bancar.

- eroare comerciant: un angajat sună o achiziție de două ori sau nu introduce numărul corect al cardului, produsul greșit a fost expediat sau produsul potrivit nu a ajuns niciodată.

- fraudă adevărată: o terță parte neautorizată folosește un card de credit furat pentru a face o achiziție sau un client contestă o achiziție legitimă.

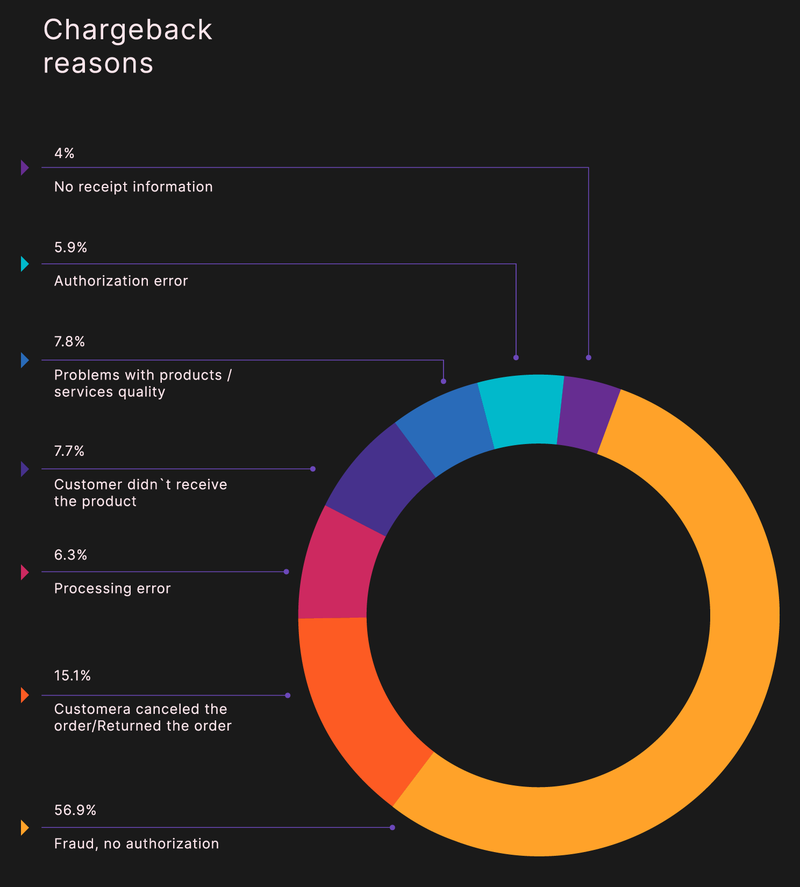

Mai mult de jumătate din chargebacks sunt frauduloase.

procesul de chargeback

Chargebacks diferă de returnări. O returnare are loc atunci când un client ia un produs înapoi la un comerciant pentru o rambursare. Cu o rambursare a cardului de credit, clientul ocolește comerciantul pentru a rezolva situația prin intermediul furnizorului de carduri.

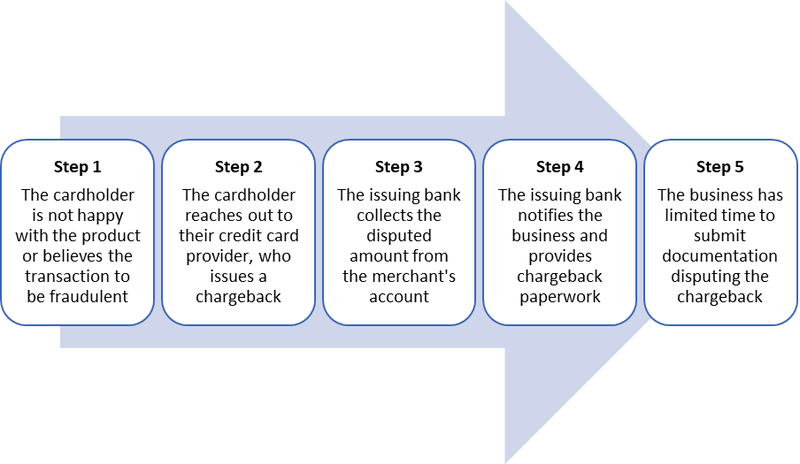

există cinci pași în procesul de rambursare:

- clientul este nemulțumit de o tranzacție sau suspectează fraude.

- clientul contactează furnizorul cardului de credit pentru a contesta tranzacția, iar furnizorul emite o rambursare.

- banca colectează suma contestată din contul comerciantului.

- banca notifică activitatea de rambursare.

- comerciantul are o scurtă fereastră pentru a contesta chargeback-ul bancar sau clientul câștigă disputa în mod implicit.

comerciantul este ultimul care află despre o tranzacție contestată în procesul de rambursare.

cifrele Industriei Financiare arată că comercianții câștigă doar 22% din litigiile de rambursare.

costuri de Chargeback

fiecare chargeback suportă o taxă de serviciu, care poate fi de 25 USD sau mai mult, indiferent dacă este rezolvată în favoarea dvs. sau nu. Rambursările care depășesc 1% din totalul tranzacțiilor dvs. produc probleme suplimentare.

În primul rând, veți plăti taxe mai mari de tranzacție cu cardul de credit. Banca dvs. vă poate pune într-un program excesiv de rambursare (ECP) care vă limitează la un număr desemnat de rambursări pe lună.

cel mai rău caz este să te regăsești retrogradat în lista de alertă pentru a controla comercianții cu risc ridicat (MATCH), produsă de Mastercard și utilizată și de Visa și American Express. Această listă este o listă aproape neagră a comercianților și vă face mult mai greu să deschideți conturi bancare.

cum să vă protejați afacerea de rambursări

dacă acceptați plăți cu cardul de credit, veți avea rambursări. Prima cheie pentru a le controla este să fii un broker onest: să ai descrieri exacte ale produselor, să trimiți comenzi prompt, să oferi mai multe metode pentru ca clienții să te contacteze și să răspundă la întrebările lor.

și folosește-ți bunul simț. Procesul de achiziție a clienților include găsirea unor cheltuitori mari, dar trebuie să fiți atenți la achiziții suspecte, cum ar fi vânzări internaționale neașteptate, achiziții multiple în aceeași zi și vânzări folosind mai multe carduri de credit expediate la aceeași adresă.

nu puteți preveni taxele de rambursare, dar încorporați pașii de mai jos în procesul de gestionare a vânzărilor pentru sistemul dvs. de puncte de vânzare (POS) și tranzacțiile cu cardul care nu sunt prezente (CNP) pentru a le minimiza.

Pasul 1: Solicitați codurile de securitate ale cardului de credit

solicitați clienților să introducă codul de securitate al cardului de credit ca parte a procesului de tranzacție online. Mastercard și Visa imprimă un număr de verificare a codului cardului (CCV) din trei cifre pe banda de semnătură de pe spatele cardului. Cardurile American Express au un cod de patru cifre deasupra numărului de cont din față.

comercianții nu pot stoca aceste coduri, astfel încât orice tranzacție cu un cod de securitate lipsă sau incorect este suspectă.

solicitarea numerelor CCV evidențiază un alt punct: trebuie să protejați datele clienților de pe platforma dvs. de comerț electronic. Poliția din Indonezia a arestat un grup de hackeri în ianuarie 2020 folosind malware-ul Magecart pentru a fura numere CCV în timpul tranzacțiilor pe site-uri legitime de comerț electronic.

Pasul 2: Utilizați un serviciu de verificare a adreselor

reduceți rambursările frauduloase utilizând un serviciu de verificare a adreselor (AVS). AVS verifică dacă adresa introdusă de un client în timpul unei tranzacții online se potrivește cu informațiile furnizate de compania cardului de credit.

Un alt exemplu de tranzacție verificată AVS este introducerea codului poștal atunci când cumpărați combustibil la o pompă de gaz.

verificarea AVS vă poate determina să respingeți o vânzare validă dacă adresa unui client nu se potrivește deoarece s-a mutat recent sau este incorectă din alt motiv. Pentru a evita această problemă, Amazon cere clienților să valideze extern achizițiile atunci când este utilizată o nouă adresă de expediere.

Clientul primește un cod la numărul de telefon asociat contului său pentru a intra pe portalul de plată pentru a verifica tranzacția.

Pasul 3: Folosiți cititoare de cipuri pentru a procesa tranzacțiile

cardurile de credit cu cipuri Europay, Mastercard și Visa (EMV) reduc frauda cu tranzacțiile în persoană. Clientul trebuie să introducă un număr personal de identificare (PIN) după introducerea sau scufundarea cardului. PIN-ul este codificat în chip, nu magstripe, care crește securitatea tranzacției.

cardurile EMV nu sunt infailibile. Un skimmer de card de credit la o pompă de gaz, bancomat automat (ATM) sau stație de vânzare cu amănuntul auto-checkout captează informații magstripe în timp ce o tastatură falsă sau o cameră web discretă înregistrează codul PIN.cardul de credit shimmer este cea mai nouă amenințare la adresa securității. Hardware-ul Skimmer poate fi ușor de observat dacă știți ce să căutați, dar shimmers sunt realizate din film flexibil și plasate în interiorul cititorului unui terminal de card. Este suficient de subțire încât, chiar și în timpul întreținerii de rutină, este posibil să nu fie vizibil.

Pasul 4: Actualizați Descriptorul de plată

Descriptorul de plată este modul în care afacerea dvs. este listată pe un card de credit sau extras bancar. Dacă produsele dvs. sunt mai familiare decât numele dvs. doing business as (DBA), este posibil ca clienții să nu recunoască tranzacțiile cu dvs.

numele original al Companiei de software Basecamp era 37signals, care nu era la fel de cunoscut ca produsele sale care includeau Basecamp, Highrise și Campfire. De asemenea, a avut un număr mai mare decât se aștepta de chargebacks în fiecare lună.

descriptorul său inițial de plată a fost „37signals, LLC.”Compania și — a schimbat descriptorul într-o adresă web și numărul 800 – „37signals-charge.com 800.xxx. xxxx IL ” – clienții ar putea folosi pentru orice întrebări despre taxe.Jason Fried, co-fondator al companiei, a estimat că schimbarea a redus taxele cu 30%.

Pasul 5: Mențineți conformitatea industriei cardurilor de plată

cel mai bun sistem POS pentru afacerea dvs. va fi compatibil cu standardul de securitate a datelor din industria cardurilor de plată (PCI DSS). Conformitatea PCI utilizează protocoale formulate de Consiliul Standardelor de securitate PCI pentru a proteja plățile și datele asociate.aceste standarde se aplică tuturor entităților care gestionează informațiile deținătorului cardului, inclusiv comercianților, procesatorilor de plăți, băncilor și dezvoltatorilor de software și hardware.

trebuie să depuneți o atestare anuală de conformitate (AOC) pe care o:

- aveți o rețea securizată

- protejați datele clienților

- gestionați vulnerabilitățile

- implementați controalele de acces

- monitorizați și testați rețelele

- mențineți o politică de securitate a informațiilor

conformitatea PCI poate fi dificil de implementat pe cont propriu. Universitatea Western Michigan, de exemplu, a folosit un contractant extern pentru acest proces, care a necesitat sondaje la nivel de campus și interviuri cu departamente cu sisteme de plată, pentru a descoperi, dezvolta, implementa și sprijini o soluție bazată pe PCI.

reduceți acum rambursările

un plan proactiv este cea mai bună protecție pentru comercianți. Gestionați procesul de vânzări de la început până la sfârșit cu cele mai recente protocoale de securitate a datelor, cel mai bun hardware POS și o doză sănătoasă de bun simț.