The popular refram among television pundits giving viewers advice about life insurance is always to “buy term and invest the difference”. “Todo o seguro de vida é um roubo!”gritam. Mas isto é mesmo um bom conselho para todos? Leia e LifeAnt irá cortar através do ruído e ajudá-lo a entender se uma apólice de seguro de vida prazo realmente é uma escolha melhor do que a vida inteira ou outra política de vida de valor em dinheiro.

para aqueles de vocês que não sabem o que significa “comprar termo e investir a diferença”, este ditado refere-se a salvar a diferença de custo entre uma política de vida inteira e uma política de prazo e investi-lo no mercado de ações. A teoria é que um portfólio de investimento produzirá retornos mais elevados para o proprietário do que uma política de vida inteira ao longo do prazo, tornando a prazo a escolha mais inteligente.

Resposta Rápida

para a grande maioria das pessoas, Sim, comprar uma apólice de seguro de vida termo em vez de uma apólice de valor em dinheiro é uma escolha mais inteligente. O prazo é muito mais acessível, a maioria das pessoas não precisam de cobertura de seguro de vida para a última idade de aposentadoria, e ao investir dinheiro em outros lugares, como o mercado de ações as pessoas vão acabar com um retorno muito maior em seu investimento do que eles vão com uma política de vida inteira.o seguro de vida completo oferece vantagens muito distintas para certas pessoas, principalmente aquelas com muito dinheiro que precisam de uma apólice de seguro para estar em vigor quando morrem para ajudar a facilitar uma transferência fiscal eficiente dos seus bens para os seus herdeiros. Todo o seguro de vida também oferece um diversificado e (em relação aos mercados de ações) muito seguro investimento e poupança de aposentadoria veículo para pessoas que já têm um monte de ativos em lugares tradicionais, como um 401k e Roth IRA.

LifeAnt recomenda que você reveja a poupança de uma apólice de seguro de vida a prazo e considere cuidadosamente se um termo ou uma apólice de vida inteira é um melhor adequado para suas necessidades.

termo ou vida inteira é melhor para você?

the Argument For Term Insurance

Term Is Low Cost

The biggest argument in favor of term life insurance is the cost. O termo é barato. Uma apólice de seguro de vida a prazo pode custar a um proprietário tão pouco como cerca de 1/10 o custo de uma apólice de vida inteira com o mesmo benefício por Morte.

para a maioria das pessoas, não há muita almofada de gastos extra em seu orçamento. Toda uma apólice de seguro de vida para estas pessoas pode assumir um compromisso financeiro substancial, possivelmente custando mais dinheiro do que realmente têm disponível ou que, na prática, querem gastar em seguros de vida.para proteger uma família com uma política de $ 500.000, que para a maioria das famílias pode ser mais do que suficiente cobertura, custará a uma pessoa saudável em seus 30 anos a menos de $40 por mês, mesmo para uma política de 30 anos de prazo. A expressão “termo nível” refere-se ao fato de que o custo é o mesmo todos os anos para toda a duração da parte garantida da política. Por menos do que o custo de uma conta de telefone celular, a maioria das pessoas pode comprar ampla cobertura de seguro de vida com termo.

a maioria das pessoas não precisa de Cobertura toda a sua vida

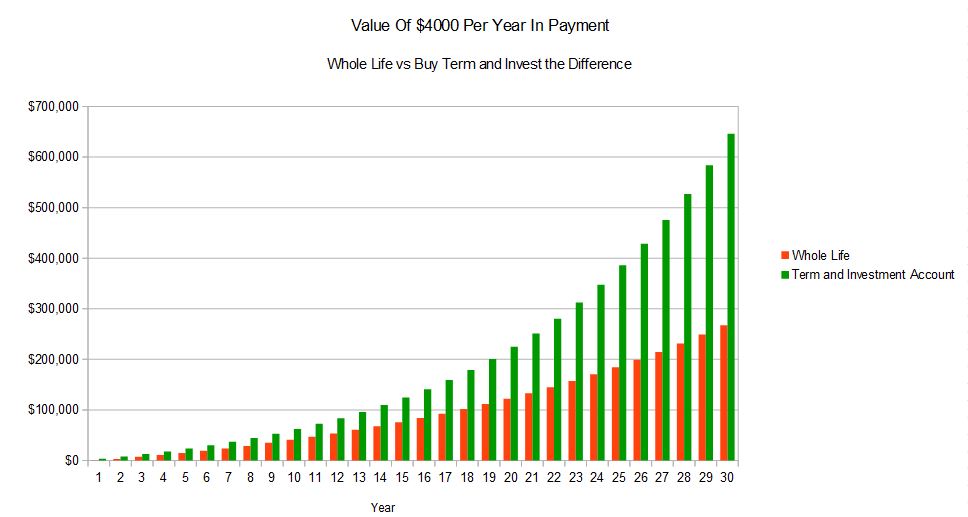

seguro de vida a prazo é suposto expirar antes de você morrer, e para a maioria das pessoas que é uma coisa boa. Esta é uma grande parte da razão termo seguro de vida é tão barato em comparação com o seguro de vida inteiro. O seguro de duração pode proporcionar cobertura enquanto as pessoas dependem do rendimento e do apoio do segurado, mas para as pessoas que vivem até à sua reforma, as hipóteses são que eles ou acumularam poupanças suficientes para sustentar o seu cônjuge e / ou os seus filhos são crescidos e já não precisam de apoio financeiro parental guardian. Muitos especialistas sugerem que as pessoas só possuem seguro de vida até que atinjam a sua idade de aposentadoria, porque depois deste ponto eles não ganhariam mais dinheiro enquanto vivem. Hipoteticamente, mesmo se eles são casados, o outro cônjuge deve ser capaz de sobreviver com as economias de aposentadoria existentes, como seria se ambos os cônjuges ainda estavam vivos.o seguro de vida completo é muito benéfico para a transferência de ativos para a próxima geração, mas para a maioria das pessoas, isso não é uma preocupação importante. O limiar mínimo para quando um imóvel se torna tributável aumenta ao longo do tempo e é (a partir de 2014) 2 milhões de dólares. Com um bom planejamento imobiliário, as pessoas podem passar ainda mais livre de impostos. Isto significa que a grande maioria das pessoas não precisa de se preocupar em ter dificuldades fiscais quando transferem para as próximas gerações os bens que lhes restam até à morte.a maioria das pessoas não precisa de seguro de vida de valor monetário.um dos principais pontos de venda do seguro de vida completo e de outras formas de seguro de vida de valor monetário é que a apólice pode ser utilizada como um veículo de poupança ou de investimento. Seguro de vida termo não tem tal valor em dinheiro. Quando a Política expirar, não vale nada. Isto não é necessariamente uma coisa má embora, porque a falta do valor do dinheiro é um fator principal que reduz o custo do termo que é o ponto crucial do argumento “comprar o termo e investir a diferença”.o valor em dinheiro do seguro de vida inteiro irá crescer o suficiente, teoricamente, para proporcionar um retorno positivo para o proprietário, eventualmente, ao mesmo tempo que proporciona proteção de seguro de vida o tempo todo. O valor em dinheiro também cresce diferido de impostos, o que pode aumentar a taxa líquida de retorno para o proprietário, especialmente aqueles proprietários em escalões de imposto mais elevados.o problema é que a maioria das pessoas não precisa de rendimentos diferidos de impostos de uma apólice de seguro de vida. A maioria das pessoas não coloca as contribuições máximas permitidas nas suas contas de reforma existentes. As pessoas podem obter tanto mais impostos-diferidos, e mais impostos-dedutíveis poupança simplesmente colocando mais dinheiro em suas contas 401k ou IRA. Eles também podem obter mais poupança de investimento diferido de impostos, colocando dinheiro em um Roth IRA.a maioria das pessoas não ganha dinheiro suficiente para contribuir com o máximo para as suas contas de aposentadoria, e ainda tem a necessidade de um veículo de poupança e investimento de longo prazo não qualificado (embora diferido por impostos), como o seguro de vida inteiro. Isto não quer dizer que algumas pessoas não escolhem seguro de vida inteiro simplesmente para a segurança e a falta de volatilidade que uma apólice de uma empresa financeiramente sólida trará, mas para a maioria das pessoas, há mais opções de retorno (a longo prazo) disponíveis para economizar dinheiro.a compra de uma apólice de seguro de vida em vez de toda uma apólice de seguro de vida poupará ao proprietário um monte de dinheiro todos os anos que de outra forma seria gasto em todos os prémios de seguro de vida. Uma vez que este montante de poupança premium presumivelmente está disponível para que o proprietário invista de outras formas, a recomendação é poupar o dinheiro para as contas de aposentadoria, ou se essas contribuições são esgotadas para salvar o dinheiro para uma conta de investimento não qualificada. Uma apólice de seguro de vida inteira geralmente retornará em torno de 3% -5% para o proprietário da apólice a longo prazo, bem abaixo da média histórica de retorno anual do mercado de ações de um pouco mais de 12%.mesmo tendo em conta considerações fiscais, nas escalas de tributação mais elevadas, a poupança fiscal não compensa a taxa de rendimento mais baixa do seguro de vida em comparação com os mercados de acções. Toda uma apólice de seguro de vida também pode nem mesmo fornecer uma taxa positiva de retorno até cerca do 8-10 º ano de apólice. Para ilustrar a diferença que isso faz ao longo de um período de 30 anos, considere a seguinte comparação.este exemplo baseia-se numa ilustração real de toda a vida com dividendos esperados e um prémio anual de 4.000 dólares, em comparação com o custo de aquisição de uma política a prazo de 30 anos com um prémio de 400 dólares. Estes preços baseiam-se num homem saudável de 35 anos. Supomos que o homem investe US $3.600 por ano na conta de investimentos de aposentadoria, que é a diferença entre o custo de toda a Política de vida e a Política de termo, e ele ganha uma média de 10% por ano. Esta é a diferença resultante no valor do investimento ao longo do tempo.

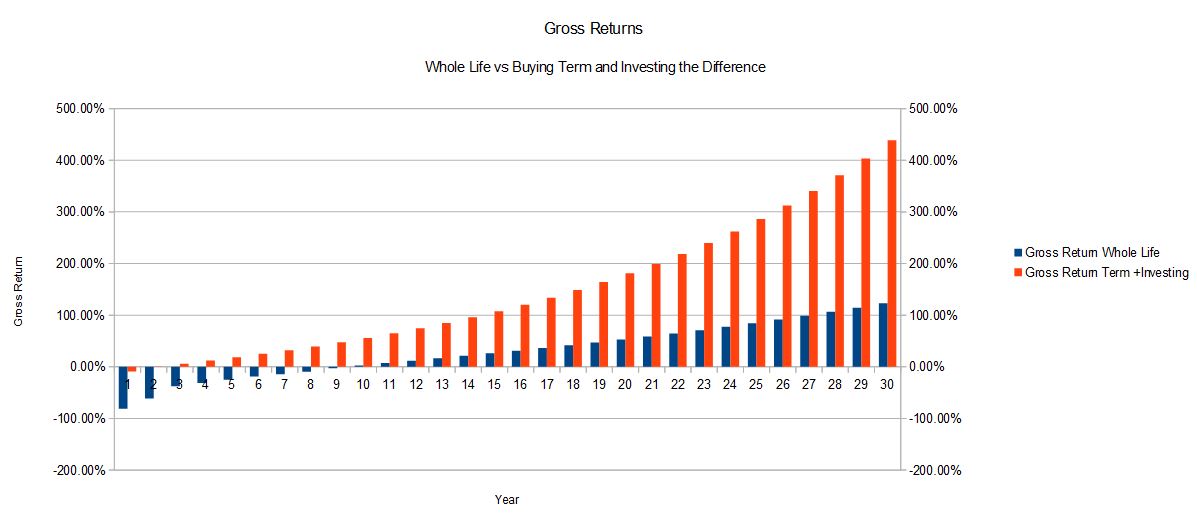

Isto é assumindo que os $ 3,600 são salvos para uma conta de aposentadoria, e está crescendo imposto-diferido. Mesmo que seja salvo para uma conta não qualificada, com um reequilíbrio mínimo e apenas considerações de longo prazo em matéria de imposto sobre as mais-valias sobre esses reequilíbrios, o seguro a prazo com um cenário de conta de investimento ainda está longe de atingir um desempenho considerável em todo o seguro de vida.para este jovem de 35 anos de boa saúde, a taxa interna de retorno de toda a apólice de seguro de vida acabou sendo de 4,77% para o investimento de US $4.000 por ano. A taxa interna de retorno sobre os US $3,600 investidos ganhos anuais de 10% é igual a 9,43%, o que leva em consideração o gasto total em dinheiro de US $4.000 a cada ano. O gráfico seguinte ilustra os resultados brutos do mesmo exemplo ao longo do tempo:

neste exemplo, o idoso de 35 anos será proprietário do seguro de vida até à idade de reforma, aproximadamente 65 anos, se adquirir a apólice de seguro de 30 anos. Esta é a idade em que a maioria das pessoas deixará de precisar de uma apólice de seguro. Deve ficar claro a partir deste exemplo que, se não se precisa de cobertura de seguro de vida para toda a sua vida, comprar seguro a prazo e investir a diferença produz uma taxa de retorno esperada muito mais elevada.

o argumento para o seguro de vida completo

deixando os activos para a próxima geração eficientemente

cobertura de seguro de vida inteiro não expirar assim, de um modo que nunca perderá o dinheiro que se paga, tal como com o seguro de prazo. Toda a vida vai estar lá não importa quão velho alguém é quando eles morrem, e isso faz dele um veículo preferido para a passagem de bens para a próxima geração de uma forma eficiente fiscal.quando correctamente gerido, as prestações de seguro de vida são pagas gratuitamente aos beneficiários. Isto significa que se uma propriedade inclui uma grande quantidade de dinheiro, é mais eficiente para pagar o dinheiro em uma apólice de seguro de vida inteira e para passar o produto da apólice para a próxima geração.mesmo que a herança não inclua dinheiro, se incluir ativos não líquidos ou ativos difíceis de dividir entre herdeiros igualmente, o seguro de vida pode ajudar a equilibrar a quantia paga a cada pessoa e evitar que alguém precise vender um ativo Não líquido, como uma casa para pagar os impostos imobiliários. Todo o seguro de vida tem certamente um lugar para as pessoas que passam ativos para a próxima geração de forma eficiente.tal como anteriormente discutido, esta não é uma vantagem para todos. No entanto, depois de os indivíduos e as famílias de rendimentos elevados terem contribuído com o montante máximo para as suas contas de reforma, o seguro de vida inteiro oferece uma escolha diversificada, segura e diferida de impostos de investimento. Todo o seguro de vida é considerado um lugar extremamente seguro para reter dinheiro, especialmente se for de uma empresa com uma classificação financeira de topo. Para verificar as notações financeiras ir para A. M. Best, que é uma agência cujas notações são consideradas o padrão para a indústria.

O mercado bolsista pode retornar uma quantidade mais elevada esperada ao longo do tempo, mas é volátil. Todo o seguro de vida é previsível e confiável, e grandes quantidades de dinheiro podem ser salvos em uma apólice. Não existem limites para além do MEC e das regras de prémio de orientação para o montante que pode ser pago numa política.o pagamento de dividendos pode ser uma vantagem extremamente útil para o seguro de vida que o prazo de vida não tem. Se as taxas de juro aumentarem, os pagamentos de dividendos irão provavelmente ajustar-se em alta ao longo do tempo também. Estes pagamentos de dividendos podem ser utilizados para pagar prémios ou para comprar mais seguros de vida pagos. Se eles são usados para pagar prémios, muitas vezes o pagamento de dividendos acabará por crescer grande o suficiente para pagar todo o prémio da política. Isto significa que muitas pessoas não terão realmente de pagar a sua política de toda a sua vida depois de um determinado ponto, a Política irá pagar por si própria.os dividendos também podem ser usados para comprar mais seguros pagos. Este seguro é adquirido sem tomada firme ou custo anual adicional. Esta capacidade significa que todo o seguro de vida subsídio por morte pode aumentar ao longo do tempo, o que pode corresponder às necessidades do proprietário.

de modo que tipo é melhor, toda a vida ou termo?

apesar do que especialistas e especialistas da televisão podem fazer você acreditar, a resposta não é tão simples. Depende de cada caso particular e das necessidades particulares de cada pessoa. Para a grande maioria das pessoas, comprar uma política de nível prazo e investir a diferença entre isso e uma política de vida inteira é a melhor escolha. Para algumas pessoas, as vantagens de toda a vida fazem dela a única opção viável.

Se quiser comparar as taxas entre as duas, o LifeAnt irá ajudar.