Talvez você já viu um daqueles sinais que diz que “Todas as vendas de final” e desejou que você tinha um na parede do seu negócio também.

Há apenas um problema: não é verdade. Chargebacks, que ocorrem quando um cliente contesta uma transação de cartão de crédito, são inevitáveis.

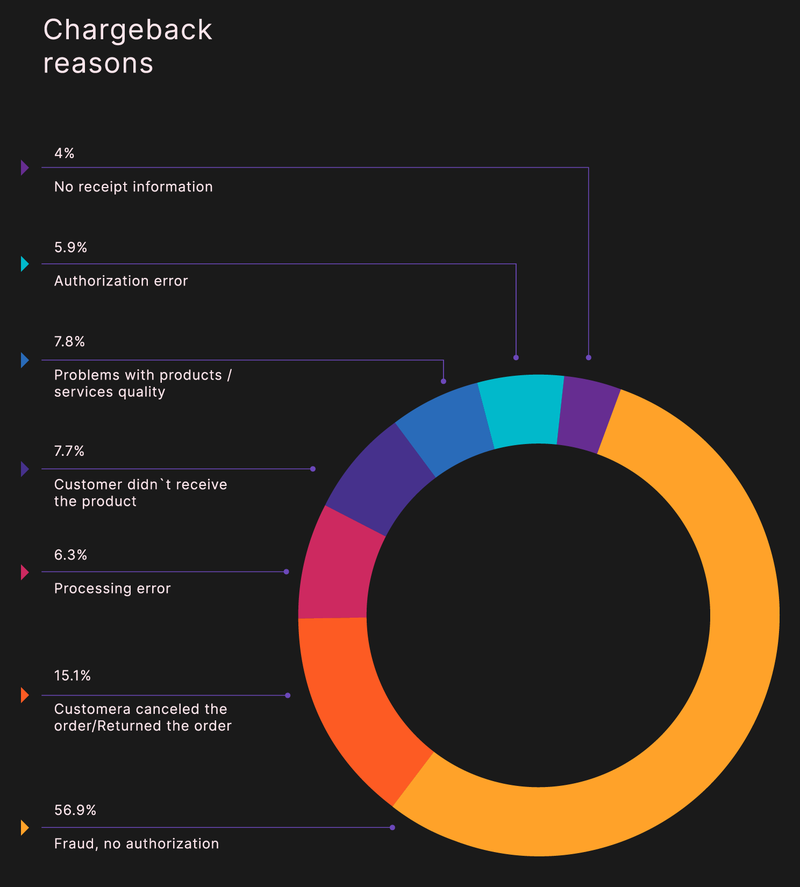

Você nunca irá eliminar carregamentos, mas você pode minimizá-los. Vamos passar cinco passos abaixo para reduzir a frequência e o impacto no seu negócio.visão geral: O que são chargebacks?Chargebacks teve origem na década de 1970 para proteger os consumidores contra acusações resultantes de cartões roubados ou comerciantes sem escrúpulos. Os maus atores aprenderam ao longo do tempo a jogar o sistema de chargeback, que favorece os clientes em detrimento dos comerciantes.o resultado? Os analistas da indústria financeira projectam que os custos totais dos carregamentos para os comerciantes atingirão os 30 mil milhões de dólares em 2020.as Chargebacks dividem-se em três categorias:: Um cliente contesta uma compra baseada em um produto que ainda não chegou ou não reconhecendo o nome de um vendedor em um cartão de crédito ou extracto bancário.erro comercial: um empregado compra uma compra duas vezes ou não chave no número de cartão correto, o produto errado foi enviado, ou o produto certo nunca chegou.fraude verdadeira: um terceiro não autorizado usa um cartão de crédito roubado para fazer uma compra ou um cliente contesta uma compra legítima.

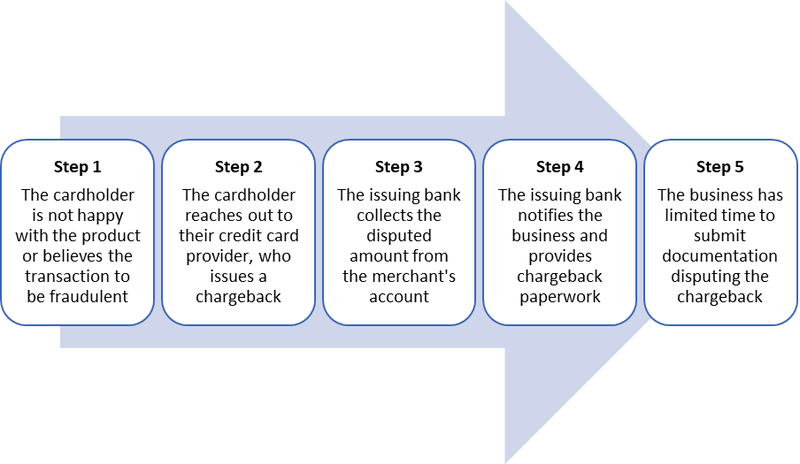

o processo de chargeback

As Chargebacks diferem dos retornos. Um retorno ocorre quando um cliente leva um produto de volta para um comerciante para um reembolso. Com um cartão de crédito chargeback, o cliente contorna o comerciante para resolver a situação através de seu provedor de cartão.

Existem cinco etapas no processo de chargeback:o cliente está descontente com uma transacção ou suspeita de fraude.

o comerciante é o último a saber de uma transação disputada no processo de chargeback.os números da indústria financeira mostram que os comerciantes ganham apenas 22% das disputas de chargeback.

custos de Chargeback

cada chargeback incorre numa taxa de serviço, que pode ser de $25 ou mais, quer seja resolvido a seu favor ou não. Carregamentos superiores a 1% do total das suas transacções produzem problemas adicionais.

primeiro, você vai pagar taxas mais elevadas de transação de cartão de crédito. Seu banco pode colocá-lo em um programa de Chargeback excessivo (ECP) que o limita a um número designado de chargebacks por mês.

O pior cenário é encontrar-se relegado para o alerta membro para controlar a lista de Comerciantes de alto risco (MATCH), produzido pela Mastercard e também usado pela Visa e American Express. Esta lista é uma lista quase negra de comerciantes e torna muito mais difícil para você abrir contas bancárias.

como proteger a sua empresa de chargebacks

se aceitar pagamentos com cartão de crédito, terá chargebacks. A primeira chave para controlá-los é ser um corretor honesto: ter descrições precisas de produtos, encomendas de navios prontamente, fornecer vários métodos para os clientes para contatá-lo, e responder às suas dúvidas.e use o seu senso comum. O cliente processo de aquisição inclui encontrar grandes gastadores, mas você deve estar alerta para compras suspeitas, tais como inesperado de vendas internacionais, várias compras no mesmo dia, e vendas usando vários cartões de crédito enviados para o mesmo endereço.

Você não pode evitar taxas de chargeback, mas incorporar os passos abaixo em seu processo de gestão de vendas para o seu sistema de ponto de Venda (POS) e cartão não presente (CNP) transações para minimizá-los.

Passo 1: Exigir que os códigos de segurança do cartão de crédito

exijam que os clientes introduzam o código de segurança do cartão de crédito como parte do processo de Transação online. Mastercard e Visa imprimir um número de três dígitos de verificação de código de cartão (CCV) na faixa de assinatura no verso do cartão. Os cartões American Express têm um código de quatro dígitos acima do número da conta na frente.

comerciantes não podem armazenar estes códigos, por isso qualquer transacção com um código de segurança inexistente ou incorrecto é suspeita.a necessidade de números CCV destaca outro ponto: você deve proteger os dados do cliente em sua plataforma de comércio eletrônico. A polícia na Indonésia prendeu um grupo de hackers em janeiro de 2020 usando o malware Magecart para roubar números CCV durante transações em sites de comércio eletrônico legítimos.

Passo 2: utilizar um serviço de verificação do endereço

reduzir as cargas fraudulentas utilizando um serviço de verificação do endereço (AVS). A AVS verifica se o endereço indicado por um cliente durante uma transação online corresponde às informações fornecidas pela empresa do cartão de crédito.

outro exemplo de uma transação verificada por AVS é inserir no seu código postal Ao comprar combustível numa bomba de gás.

a verificação AVS pode fazer com que você rejeite uma venda válida se o endereço de um cliente não corresponder porque eles mudaram recentemente ou está incorreto por alguma outra razão. Para evitar esta questão, a Amazon exige que os clientes validem externamente as compras quando um novo endereço de envio é usado.

o cliente recebe um código no número de telefone associado à sua conta para entrar no portal de pagamento para verificar a transação.

Passo 3: Utilizar Leitores de fichas para processar transacções

Europay, Mastercard e Visa (EMV) cartões de crédito com chip reduzem a fraude com transacções pessoais. O cliente deve inserir um número de identificação pessoal (PIN) após a inserção ou imersão do seu cartão. O pino é codificado dentro do chip, não o magstripe, que aumenta a segurança da transação.os cartões EMV não são infalíveis. Um skimmer de cartão de crédito em uma bomba de gasolina, caixa automático (ATM), ou estação de auto-check-out varejo captura informações de risca, enquanto um teclado falso ou webcam discreto registra o seu PIN.o shimmer do cartão de crédito é a mais recente ameaça à segurança. Hardware Skimmer pode ser fácil de detectar se você sabe o que procurar, mas cintilantes são feitos de filme flexível e colocados dentro do leitor de um terminal de cartões. É fino o suficiente que mesmo durante a manutenção de rotina pode não ser perceptível.

Passo 4: Actualizar o descritor de pagamento

o descritor de pagamento é a forma como a sua actividade é listada num cartão de crédito ou extracto bancário. Se os seus produtos são mais familiares do que o seu negócio como nome (DBA), os clientes podem não reconhecer as suas transacções consigo.

o nome original da Empresa de software Basecamp era 37 signals, que não era tão bem conhecido como seus produtos que incluíam Basecamp, Highrise, e Campfire. Ele também tinha um número maior do que o esperado de chargebacks a cada mês.

o seu descritor de pagamento original era ” 37 signals, LLC.”A empresa mudou o seu descritor para um endereço web e 800 números — “37signals-charge.com 800.xxx. xxxx IL ” – os clientes podem usar para quaisquer perguntas sobre taxas.Jason Fried, um co-fundador da empresa, estimou que a mudança reduziu as cargas em 30%.

Passo 5: Manter a conformidade da indústria de cartões de pagamento

o melhor sistema POS para o seu negócio será o padrão de segurança de dados da indústria de cartões de pagamento (PCI DSS) compatível. A conformidade PCI utiliza protocolos formulados pelo Conselho de normas de segurança PCI para proteger os pagamentos e os dados associados.estas normas aplicam-se a todas as entidades que lidam com informação do titular do cartão, incluindo comerciantes, processadores de pagamentos, bancos e desenvolvedores de software e hardware.deve apresentar um atestado anual de Conformidade (COA) que:

- Ter uma rede segura

- Proteger os dados do cliente

- Gerenciar vulnerabilidades

- Implementar controles de acesso

- Monitorar e testar as redes

- Manter uma política de segurança da informação

a conformidade do PCI pode ser difícil de implementar no seu próprio. A Western Michigan University, por exemplo, usou um contratante externo para este processo, que exigiu pesquisas e entrevistas em todo o campus com departamentos com sistemas de pagamento, para descobrir, desenvolver, implementar e apoiar uma solução baseada em PCI.um plano pró-activo é a melhor protecção para os comerciantes. Gerencie seu processo de vendas do início ao fim com os mais recentes protocolos de segurança de dados, o melhor hardware POS, e uma dose saudável de senso comum.