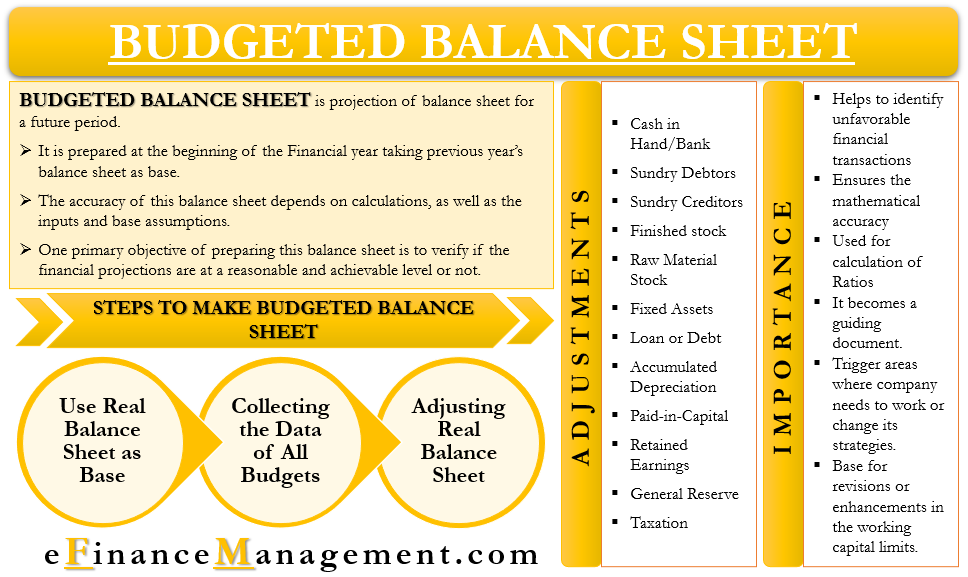

balanço orçamentado é semelhante a um balanço regular e tem as mesmas rubricas também. A única diferença entre os dois é que o BS orçamentado é para um período futuro. Por outras palavras, podemos dizer que é a projecção do balanço para um período futuro.

Um prepara-o geralmente no início de um exercício. A empresa utiliza o balanço do último ano como base para o BS orçamentado e, em seguida, faz os ajustes relevantes. Juntamente com o balanço do ano anterior, uma empresa também utiliza diferentes orçamentos e mapa de rendimentos orçamentados para a sua preparação.

Bs orçamentados envolve vários cálculos, e assim, é preciso ter cuidado ao prepará-lo. A exatidão do balanço depende dos cálculos, bem como das entradas e dos pressupostos de base.um dos principais objectivos da preparação deste balanço é verificar se as projecções financeiras se encontram ou não a um nível razoável e exequível. Além disso, ajuda também a identificar cenários que não são financeiramente viáveis, como um grande montante de dívida.

uma empresa deve normalmente preparar um BS orçamentado para cada período para o qual prepara um orçamento, e não apenas para o período final. Ajudaria a empresa a determinar quaisquer discrepâncias nos fluxos de caixa e as medidas necessárias para lhe dar resposta.necessidade ou importância do balanço orçamentado:ajuda a identificar quaisquer transacções financeiras desfavoráveis das quais uma empresa possa querer livrar-se.ele também garante a precisão matemática de outros horários ou insumos.uma empresa pode usá-lo para calcular relações diferentes.para decidir actividades e acções futuras, torna-se um documento orientador.ele também pode desencadear as áreas onde a empresa precisa trabalhar ou mudar suas estratégias.torna-se a base para revisões ou melhorias nos limites de fundo de maneio.

balanço orçamentado e orçamento-mestre

para cada período seguinte, a gestão normalmente prepara um orçamento-mestre. Ela, por sua vez, inclui muitos orçamentos menores, como vendas, produção, dinheiro, e muito mais. Depois que uma empresa completa o orçamento mestre, ele usa o orçamento mestre como uma entrada para o plano financeiro abrangente. Em palavras simples, este plano financeiro abrangente não é mais do que as projeções das demonstrações financeiras para saber como a empresa se sairia e como seria o status financeiro no final do próximo período financeiro.

para isso, a empresa prepara a demonstração de resultados orçamentada, bem como o balanço. Estas duas demonstrações mostram o impacto de todos os outros orçamentos na situação financeira da empresa se as estimativas corresponderem ao desempenho real.

pode-se também tomá-lo como um teste de sanidade. A direcção quer garantir se os seus planos estão em consonância com o interesse a longo prazo da empresa ou não.

Let’s take an example to know how the master budget and budgeted BS are related.suponha que em um orçamento de produção o gerente inclui um empréstimo para comprar novas máquinas. Este novo mecanismo impulsionará a produção mantendo o custo, mas também aumentará o nível da dívida. Este nível de dívida reflectir-se-á no balanço orçamentado e, em seguida, a gestão pode decidir se quer ou não avançar com ele se há uma almofada financeira suficiente disponível para tratar desse empréstimo adicional. E se o ROI dessa máquina é aceitável.passos para preparar um balanço orçamentado:

utilizar o balanço Real como Base

o primeiro passo é tomar todas as rubricas do balanço real dos últimos anos.

recolher os dados de todos os orçamentos

o próximo passo é recolher todos os orçamentos que uma empresa prepara no início do ano. Esses orçamentos poderiam ser orçamento de produção, orçamento de vendas, orçamento de caixa, orçamento de matérias-primas, orçamento de salários e salários, orçamento de despesas operacionais e Financeiras, e muito mais.

fazendo ajustamentos ao balanço real

Uma vez que tenhamos todos os dados, incluindo todos os orçamentos e o balanço do ano passado, começamos a fazer ajustamentos. Estes ajustamentos são efectuados no balanço real utilizando dados de diferentes orçamentos. Por exemplo, ajustamos as vendas do ano passado com base no orçamento de vendas e produção para o ano em curso.além das três etapas acima, uma empresa também pode precisar de preparar horários para superar as complexidades na preparação dos orçamentos e BS orçamentados e demonstrações de resultados. Estes esquemas ajudam com o cálculo de contas a receber, inventários, imposto de renda, e muito mais. Além disso, uma empresa também precisa considerar várias políticas, tais como impostos, crédito, dividendos, inventário, e muito mais, ao finalizar o BS orçamentado.

Ajustes

Em etapas para preparar o orçado BS, o último passo foi fazer os ajustes. Mas, que ajustes é preciso fazer aos itens da linha? Detalhadas abaixo estão alguns dos ajustes que uma empresa precisa fazer para chegar ao orçado BS:

Dinheiro em caixa/Banco – para isso, devemos levar o fechamento figura de Caixa do último ano, o saldo real de folha e, em seguida, usar o dinheiro do orçamento para fazer os ajustes necessários.devedores diversos-para isso, usamos o saldo final e os dados do orçamento de vendas e caixa. Para obter o saldo precisamos – abrir o saldo devedores mais nova venda de crédito menos dinheiro recebido.credores diversos-para isso, usamos seu saldo final, bem como o orçamento de compra e orçamento de caixa. Usamos a seguinte fórmula-credores de abertura mais novas compras de crédito menos novos pagamentos feitos.estoque acabado-para calcular uma estimativa do estoque acabado usamos o saldo final dos últimos anos, bem como a produção, as vendas e os orçamentos de Caixa. O ajuste que fazemos é-Abertura de estoque Final mais nova produção menos Novas Vendas totais (dinheiro+ crédito).estoque de matéria-prima-para isso, usamos o balanço de encerramento dos últimos anos, bem como o material, a produção e os orçamentos de Caixa. O ajuste que fazemos é – abrir estoque de matéria-prima mais novas compras (tanto dinheiro + crédito) menos Novo consumo.ativos fixos-para isso, usamos o saldo final dos últimos anos, bem como o orçamento de caixa, O Relatório do plano projetado e o orçamento de Utilização da planta. O ajuste que fazemos é-saldo final dos últimos anos mais nova compra menos Nova Venda (Preço de custo).

empréstimo ou dívida-para isso, usamos o saldo de encerramento dos últimos anos, bem como insumos do orçamento de caixa. O ajustamento que fazemos é-saldo final dos últimos anos mais novo empréstimo menos reembolsos.

depreciação acumulada-para isso, usamos o saldo final dos últimos anos de depreciação acumulada, bem como o orçamento geral. O ajustamento que fazemos é-o saldo final dos últimos anos mais a nova depreciação.para isso, usamos o saldo final dos últimos anos de capital realizado, bem como o orçamento de caixa. O ajustamento que fazemos é-o saldo final dos últimos anos mais o capital realizado adicional.

Retained Earnings-for this, we use last years ‘ closing balance of retained earnings, as well as cash budgeted income statement. O ajustamento que fazemos é-o saldo final dos últimos anos mais a estimativa do lucro menos a estimativa do dividendo pago.

reserva geral-para isso, fazemos um ajuste ao saldo final dos últimos anos da reserva geral para qualquer alteração na Lei relativa às reservas mínimas.

Taxation-para isso, usamos o saldo final dos últimos anos de impostos, bem como declarações fiscais, orçamento de caixa, e qualquer alteração regulamentar na taxa ou requisitos fiscais. O ajustamento que fazemos é-saldo final dos últimos anos mais novo imposto a pagar menos (imposto adiantado pago mais TDS deduzidos).

https://www.oreilly.com/library/view/budgeting-basics-and/9780470389683/9780470389683_budgeted_balance_sheet.html

https://www.accountingtools.com/articles/2017/5/15/budgeted-balance-sheet

http://www.svtuition.org/2012/11/how-to-prepare-budgeted-balance-sheet.html