być może widziałeś jeden z tych znaków, który mówi „all sales final” i chciałbyś mieć go na ścianie swojej firmy.

jest tylko jeden problem: to nieprawda. Obciążenia zwrotne, które występują, gdy klient kwestionuje transakcję kartą kredytową, są nieuniknione.

nigdy nie wyeliminujesz obciążeń zwrotnych, ale możesz je zminimalizować. Poniżej przedstawimy pięć kroków, aby zmniejszyć ich częstotliwość i wpływ na Twoją firmę.

przegląd: Czym są obciążenia zwrotne?

obciążenia zwrotne powstały w latach 70.w celu ochrony konsumentów przed opłatami wynikającymi z kradzionych kart lub pozbawionych skrupułów sprzedawców. Źli aktorzy nauczyli się z czasem gry w system chargeback, który faworyzuje klientów niż kupców.

wynik? Analitycy branży finansowej przewidują, że całkowite koszty obciążeń zwrotnych dla kupców osiągną 30 miliardów dolarów w 2020 roku.

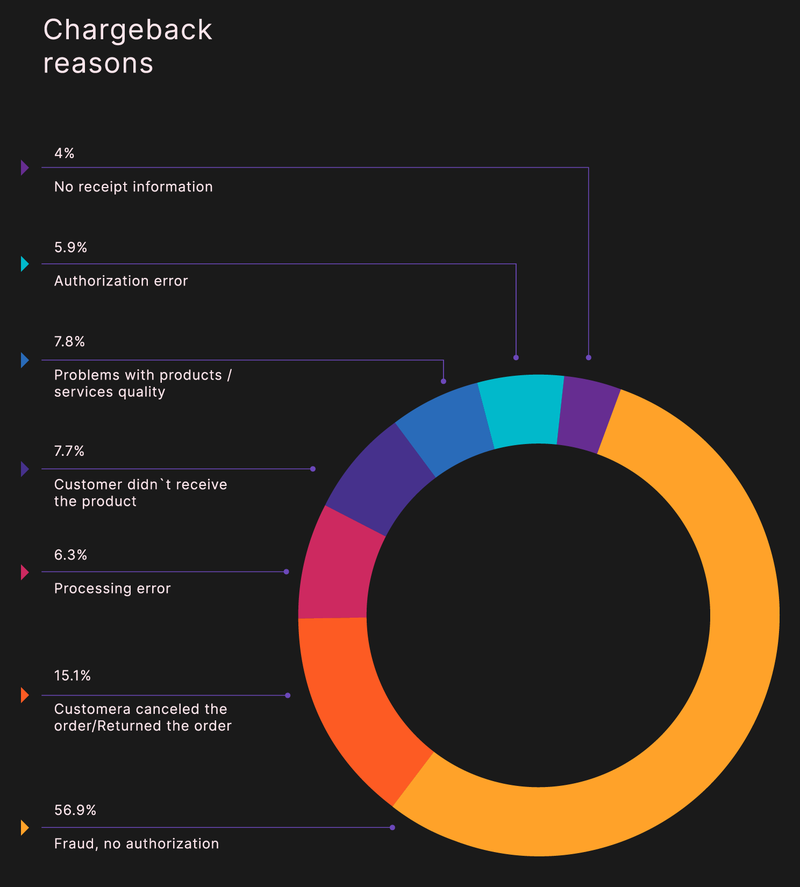

obciążenia są w trzech kategoriach:

- przyjazne oszustwo: Klient kwestionuje zakup na podstawie produktu, który jeszcze nie dotarł lub nie rozpoznaje nazwiska sprzedawcy na karcie kredytowej lub wyciągu bankowym.

- błąd sprzedawcy: pracownik dzwoni do zakupu dwa razy lub nie wpisuje poprawnego numeru karty, niewłaściwy produkt został wysłany lub właściwy produkt nigdy nie dotarł.

- prawdziwe oszustwo: nieautoryzowana strona trzecia używa skradzionej karty kredytowej do dokonania zakupu lub klient kwestionuje legalny zakup.

ponad połowa obciążeń zwrotnych to oszustwa.

proces obciążenia zwrotnego

obciążenia zwrotne różnią się od zwrotów. Zwrot ma miejsce, gdy klient odwozi produkt do sprzedawcy w celu uzyskania zwrotu pieniędzy. W przypadku obciążenia zwrotnego karty kredytowej klient omija sprzedawcę,aby rozwiązać sytuację za pośrednictwem dostawcy karty.

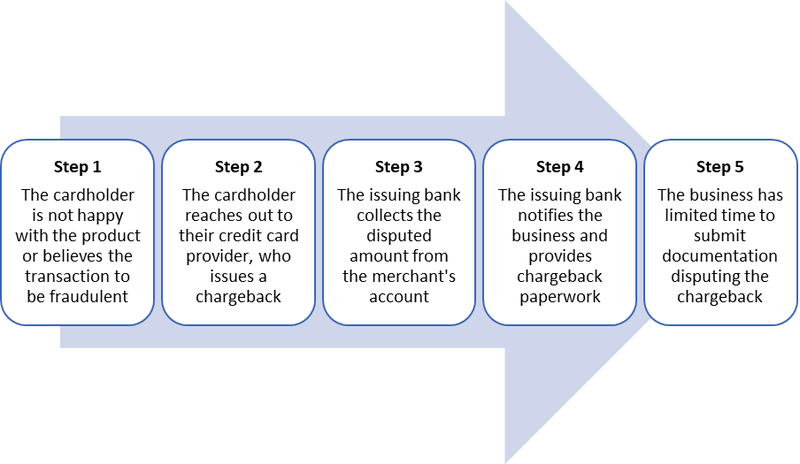

proces obciążenia zwrotnego składa się z pięciu kroków:

- klient jest niezadowolony z transakcji lub podejrzewa oszustwo.

- klient kontaktuje się ze swoim dostawcą karty kredytowej w celu zakwestionowania transakcji, a dostawca wystawia obciążenie zwrotne.

- bank pobiera sporną kwotę z konta sprzedawcy.

- bank powiadamia firmę o obciążeniu zwrotnym.

- sprzedawca ma krótkie okno, aby zakwestionować obciążenie zwrotne banku lub klient domyślnie wygrywa spór.

sprzedawca jako ostatni dowiaduje się o spornej transakcji w procesie obciążenia zwrotnego.

dane z branży finansowej pokazują, że kupcy wygrywają tylko 22% sporów dotyczących obciążenia zwrotnego.

koszty obciążenia zwrotnego

każde obciążenie zwrotne wiąże się z opłatą za usługę, która może wynosić 25 USD lub więcej, niezależnie od tego, czy zostało to rozwiązane na Twoją korzyść, czy nie. Obciążenia zwrotne przekraczające 1% wszystkich transakcji powodują dodatkowe problemy.

najpierw zapłacisz wyższe opłaty za transakcje kartą kredytową. Twój bank może umieścić cię w programie nadmiernego obciążenia zwrotnego (ECP), który ogranicza cię do określonej liczby obciążeń zwrotnych miesięcznie.

najgorszym scenariuszem jest spadek do listy kupców wysokiego ryzyka (MATCH), produkowanej przez Mastercard, a także używanej przez Visa i American Express. Ta lista jest prawie czarną listą kupców i znacznie utrudnia otwieranie kont bankowych.

jak chronić swoją firmę przed obciążeniami zwrotnymi

Jeśli akceptujesz płatności kartą kredytową, będziesz miał obciążenia zwrotne. Pierwszym kluczem do ich kontrolowania jest bycie uczciwym brokerem: posiadanie dokładnych opisów produktów, szybkie wysyłanie zamówień, dostarczanie wielu metod kontaktowania się z klientami i odpowiadanie na ich zapytania.

i używaj zdrowego rozsądku. Proces pozyskiwania klientów obejmuje znalezienie dużych wydatków, ale musisz być czujny na podejrzane zakupy, takie jak nieoczekiwana sprzedaż międzynarodowa, wiele zakupów tego samego dnia i sprzedaż przy użyciu wielu kart kredytowych wysłanych na ten sam adres.

nie możesz zapobiec opłatom zwrotnym, ale włącz poniższe kroki do procesu zarządzania sprzedażą dla systemu POS (point of sale) i transakcji bez karty (card not present), aby je zminimalizować.

Krok 1: Wymagaj kodów zabezpieczających karty kredytowej

wymagaj od klientów wprowadzenia kodu zabezpieczającego karty kredytowej w ramach procesu transakcji online. Mastercard i Visa drukują trzycyfrowy numer weryfikacji kodu karty (CCV) na pasku podpisu na odwrocie karty. Karty American Express mają czterocyfrowy kod nad numerem konta na froncie.

sprzedawcy nie mogą przechowywać tych kodów, więc każda transakcja z brakującym lub nieprawidłowym kodem bezpieczeństwa jest podejrzana.

Wymaganie numerów CCV podkreśla kolejny punkt: musisz chronić dane klientów na swojej platformie e-commerce. Policja w Indonezji aresztowała grupę hakerów w styczniu 2020 r., używając złośliwego oprogramowania Magecart do kradzieży numerów CCV podczas transakcji na legalnych witrynach e-commerce.

Krok 2: Użyj usługi weryfikacji adresu

zmniejsz fałszywe obciążenia zwrotne za pomocą usługi weryfikacji adresu (AVS). AVS sprawdza, czy adres wprowadzony przez Klienta podczas transakcji online jest zgodny z informacjami podanymi przez wydawcę karty kredytowej.

Innym przykładem transakcji zweryfikowanej przez AVS jest wpisanie kodu pocztowego przy zakupie paliwa w pompie gazu.

weryfikacja AVS może spowodować odrzucenie prawidłowej sprzedaży, jeśli adres klienta nie pasuje, ponieważ niedawno się przeniósł lub jest nieprawidłowy z innego powodu. Aby uniknąć tego problemu, Amazon wymaga od klientów zewnętrznej weryfikacji zakupów, gdy używany jest nowy adres wysyłki.

klient otrzymuje kod na numer telefonu powiązany z jego kontem, który należy wprowadzić na portalu płatniczym w celu weryfikacji transakcji.

Krok 3: Użyj czytników chipów do przetwarzania transakcji

Karty kredytowe Europay, Mastercard i Visa (EMV) ograniczają oszustwa przy transakcjach osobistych. Klient musi wprowadzić osobisty numer identyfikacyjny (PIN)po włożeniu lub zanurzeniu karty. Kod PIN jest zakodowany w chipie, a nie Magstripe, co zwiększa bezpieczeństwo transakcji.

karty EMV nie są nieomylne. Skimmer karty kredytowej w pompie gazu, bankomat (bankomat), lub sprzedaży detalicznej self-checkout station przechwytuje magstripe informacji podczas fałszywej klawiatury lub dyskretne kamery rejestruje swój PIN.

karta kredytowa to najnowsze zagrożenie bezpieczeństwa. Sprzęt Skimmer może być łatwy do wykrycia, jeśli wiesz, czego szukać, ale połyskujące są wykonane z elastycznej folii i umieszczone wewnątrz czytnika terminala karty. Jest na tyle cienki, że nawet podczas rutynowej konserwacji może nie być zauważalny.

Krok 4: zaktualizuj deskryptor płatności

deskryptor płatności to sposób, w jaki Twoja firma jest wymieniona na karcie kredytowej lub wyciągu bankowym. Jeśli Twoje produkty są bardziej znane niż Twoja firma jako nazwa (DBA), klienci mogą nie rozpoznać swoich transakcji z Tobą.

firma programistyczna Basecamp nazywała się 37signals, która nie była tak dobrze znana, jak jej produkty, w tym Basecamp, Highrise i Campfire. Co miesiąc miała również większą niż oczekiwano liczbę obciążeń zwrotnych.

jej oryginalnym deskryptorem płatności był „37signals, LLC.”Firma zmieniła deskryptor na adres WWW i numer 800 — „37signals-charge.com 800.xxx. xxxx IL ” – klienci mogą korzystać na wszelkie pytania dotyczące opłat.

Jason Fried, współzałożyciel firmy, ocenił, że zmiana zmniejszyła obciążenia zwrotne o 30%.

Krok 5: Utrzymanie zgodności z branżą kart płatniczych

najlepszym systemem POS dla Twojej firmy będzie zgodny ze standardem PCI DSS (Payment Card Industry Data Security Standard). Zgodność PCI wykorzystuje protokoły opracowane przez PCI Security Standards Council w celu ochrony płatności i powiązanych danych.

te standardy mają zastosowanie do wszystkich podmiotów, które obsługują informacje o posiadaczach kart, w tym sprzedawców, procesorów płatności, banków oraz programistów i programistów sprzętu.

musisz złożyć roczne świadectwo zgodności (AOC), które:

- posiadaj bezpieczną sieć

- Chroń dane klientów

- Zarządzaj lukami

- wdrażaj kontrole dostępu

- monitoruj i testuj sieci

- utrzymuj politykę bezpieczeństwa informacji

zgodność z PCI może być trudna do wdrożenia na własną rękę. Western Michigan University, na przykład, wykorzystał zewnętrznego wykonawcę do tego procesu, który wymagał ankiet na całym kampusie i wywiadów z działami z systemami płatności, aby odkryć, opracować, wdrożyć i wspierać rozwiązanie oparte na PCI.

zmniejsz obciążenia zwrotne teraz

proaktywny plan to najlepsza ochrona przed obciążeniem zwrotnym dla sprzedawców. Zarządzaj procesem sprzedaży od początku do końca dzięki najnowszym protokołom bezpieczeństwa danych, najlepszemu sprzętowi POS i zdrowej dawce zdrowego rozsądku.