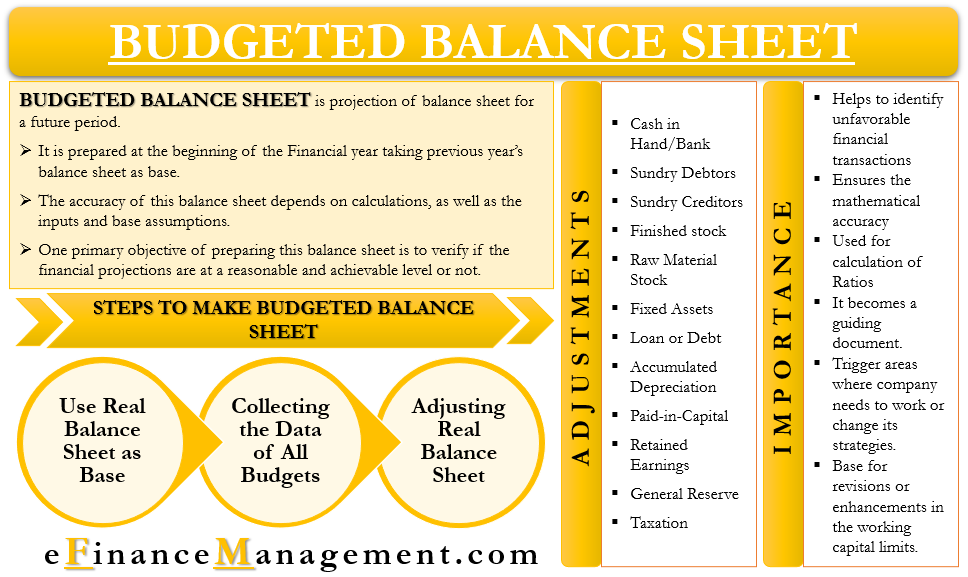

bilans budżetowy jest podobny do zwykłego bilansu i ma te same pozycje. Jedyną różnicą między nimi jest to, że budżet BS dotyczy przyszłego okresu. Innymi słowy, możemy powiedzieć, że jest to projekcja bilansu na przyszły okres.

zazwyczaj przygotowuje się go na początku roku obrotowego. Spółka wykorzystuje bilans za ostatni rok jako podstawę dla zapisów budżetowych, a następnie dokonuje odpowiednich korekt. Oprócz zeszłorocznego bilansu, firma wykorzystuje również różne budżety i rachunek zysków i strat.

budżetowanie BS polega na kilku obliczeniach, dlatego należy zachować ostrożność podczas jego przygotowywania. Dokładność bilansu zależy od obliczeń, a także od danych wejściowych i założeń bazowych.

jednym z głównych celów przygotowania tego bilansu jest sprawdzenie, czy prognozy finansowe są na rozsądnym i osiągalnym poziomie, czy nie. Ponadto pomaga również zidentyfikować scenariusze, które nie są wykonalne finansowo, takie jak duże zadłużenie.

firma powinna zazwyczaj przygotować budżet na każdy okres, na który przygotowuje budżet, a nie tylko na okres kończący. Pomogłoby to przedsiębiorstwu w ustaleniu wszelkich rozbieżności w przepływach pieniężnych oraz w podjęciu kroków niezbędnych do rozwiązania tego problemu.

potrzeba lub Znaczenie bilansu budżetowego

oto powody, dla których zarząd będzie chciał przygotować budżet:

- pomaga zidentyfikować wszelkie niekorzystne transakcje finansowe, których firma może chcieć się pozbyć.

- zapewnia również matematyczną dokładność innych harmonogramów lub danych wejściowych.

- firma może użyć go do obliczenia różnych wskaźników.

- dla decydowania o przyszłych działaniach i działaniach staje się dokumentem przewodnim.

- może również uruchamiać obszary, w których firma musi pracować lub zmieniać swoje strategie.

- staje się podstawą dla korekt lub ulepszeń w limitach kapitału obrotowego.

bilans budżetowy i budżet główny

dla każdego nadchodzącego okresu kierownictwo zwykle przygotowuje budżet główny. To z kolei obejmuje wiele mniejszych budżetów, takich jak sprzedaż, produkcja, Gotówka i inne. Po zakończeniu budżetu głównego firma wykorzystuje budżet główny jako wkład do kompleksowego planu finansowego. W prostych słowach, ten kompleksowy plan finansowy to nic innego, jak projekcje sprawozdania finansowego, aby wiedzieć, jak firma poradzi sobie i jak będzie wyglądać sytuacja finansowa na koniec następnego okresu finansowego.

w tym celu spółka przygotowuje rachunek zysków i strat oraz bilans. Te dwa stwierdzenia pokazują wpływ wszystkich innych budżetów na sytuację finansową firmy, jeśli szacunki odpowiadają faktycznym wynikom.

można to też potraktować jako sprawdzian poczytalności. Zarząd chce upewnić się, czy jego plany są zgodne z długoterminowym interesem firmy, czy nie.

weźmy przykład, aby dowiedzieć się, jak główny budżet i budżetowe BS są powiązane.

Załóżmy, że w budżecie produkcyjnym kierownik zawiera pożyczkę na zakup nowych maszyn. Ta nowa maszyna zwiększy produkcję przy jednoczesnym utrzymaniu kosztów, ale także zwiększy poziom zadłużenia. Ten poziom zadłużenia będzie odzwierciedlał się w bilansie budżetowym, a następnie kierownictwo może zdecydować, czy chce go kontynuować, czy nie, czy istnieje wystarczająca poduszka finansowa, aby zadbać o dodatkową pożyczkę. I czy zwrot z inwestycji tej maszyny jest akceptowalny.

kroki przygotowania bilansu budżetowego

poniżej przedstawiono kroki przygotowania bilansu budżetowego:

użyj bilansu realnego jako podstawy

pierwszym krokiem jest pobranie wszystkich pozycji z bilansu realnego z ostatnich lat.

zbieranie danych o wszystkich budżetach

następnym krokiem jest zebranie wszystkich budżetów, które firma przygotowuje na początku roku. Budżety te mogą być budżetem produkcji, budżetem sprzedaży, budżetem gotówkowym, budżetem surowców, budżetem wynagrodzeń i wynagrodzeń, budżetem wydatków operacyjnych i Finansowych i innymi.

dokonywanie korekt bilansu realnego

gdy mamy wszystkie dane, w tym wszystkie budżety i zeszłoroczny bilans, zaczynamy wprowadzać korekty. Korekty te są dokonywane w bilansie rzeczywistym na podstawie danych z różnych budżetów. Na przykład dostosowujemy zeszłoroczną sprzedaż w oparciu o budżet sprzedaży i produkcji na bieżący rok.

oprócz powyższych trzech kroków, firma może również potrzebować przygotować harmonogramy, aby przezwyciężyć zawiłości w przygotowywaniu budżetów i zapisów budżetowych oraz sprawozdań z dochodów. Harmonogramy te pomagają w obliczaniu należności, zapasów, podatku dochodowego i innych. Ponadto firma musi również wziąć pod uwagę kilka polityk, takich jak podatek, kredyt, dywidenda, zapasy i inne, podczas finalizowania zapisanych w budżecie BS.

korekty

w ramach kroków przygotowujących BUDŻETOWANE normy, ostatnim krokiem było dokonanie korekt. Ale jakie korekty trzeba wprowadzić do pozycji? Poniżej przedstawiono niektóre korekty, które firma musi wprowadzić, aby uzyskać budżet BS:

Cash in Hand/Bank – w tym celu pobieramy końcową kwotę gotówki z zeszłorocznego bilansu realnego, a następnie wykorzystujemy budżet gotówkowy do dokonania niezbędnych korekt.

różni dłużnicy – do tego wykorzystujemy bilans zamknięcia oraz dane z budżetu sprzedaży i środków pieniężnych . Aby uzyskać saldo, którego potrzebujemy-otwarcie salda dłużników plus sprzedaż nowego kredytu pomniejszona o otrzymaną gotówkę.

różni wierzyciele – do tego wykorzystujemy ich saldo zamknięcia, a także budżet zakupu i budżet gotówkowy . Stosujemy następującą formułę-otwieranie kredytodawców plus nowe zakupy kredytowe pomniejszone o nowe dokonane płatności.

zapasy gotowe – do obliczenia szacunkowego stanu gotowego używamy bilansu zamknięcia z ostatnich lat, a także budżetów produkcji, sprzedaży i środków pieniężnych. Dokonujemy korekty – otwarcie gotowych zapasów plus Nowa produkcja mniej nowej sprzedaży całkowitej (Gotówka+ Kredyt).

zapasy surowców – do tego wykorzystujemy bilans zamknięcia z ostatnich lat, a także budżety materiałowe, produkcyjne i gotówkowe. Dokonujemy korekty – otwarcie zapasów surowców plus nowe zakupy (zarówno Gotówka + Kredyt) mniej nowego zużycia.

środki trwałe – do tego wykorzystujemy bilans zamknięcia z ostatnich lat, a także budżet gotówkowy, prognozowany raport planu i budżet wykorzystania zakładu. Dokonujemy korekty – saldo zamknięcia z ostatnich lat plus nowy zakup minus Nowa Sprzedaż (Cena kosztu).

pożyczka czy dług – do tego wykorzystujemy bilans zamknięcia z ostatnich lat, a także wkłady z budżetu gotówkowego. Dokonujemy korekty-saldo zamknięcia z ostatnich lat plus Nowa pożyczka pomniejszona o spłatę.

skumulowana amortyzacja – w tym celu wykorzystujemy bilans zamknięcia z ostatnich lat skumulowanej amortyzacji, a także budżet ogólny. Dokonujemy korekty-saldo zamknięcia z ostatnich lat plus Nowa amortyzacja.

Kapitał wpłacony-do tego wykorzystujemy bilans zamknięcia z ostatnich lat kapitału wpłaconego, a także budżet gotówkowy . Dokonujemy korekty-saldo zamknięcia z ostatnich lat plus dodatkowy kapitał wpłacony.

Zyski zatrzymane – w tym celu wykorzystujemy bilans zamknięcia ostatnich lat zysków zatrzymanych, a także budżet gotówkowy i rachunek zysków i strat. Dokonujemy korekty-saldo zamknięcia z ostatnich lat plus oszacowanie zysku pomniejszone o oszacowanie wypłaconej dywidendy.

rezerwa ogólna-w tym celu dokonujemy korekty zeszłorocznego bilansu zamknięcia rezerwy ogólnej o wszelkie zmiany w prawie dotyczące wymogów rezerwy.

podatki – w tym celu wykorzystujemy końcowe saldo podatkowe z ostatnich lat, a także deklaracje podatkowe, budżet gotówkowy i wszelkie zmiany regulacyjne w stawce lub wymogach podatkowych. Dokonujemy korekty – saldo zamknięcia z ostatnich lat plus Nowy należny podatek pomniejszony (zapłacony podatek z góry plus odliczony TDS).

https://www.oreilly.com/library/view/budgeting-basics-and/9780470389683/9780470389683_budgeted_balance_sheet.html

https://www.accountingtools.com/articles/2017/5/15/budgeted-balance-sheet

http://www.svtuition.org/2012/11/how-to-prepare-budgeted-balance-sheet.html