jakie są najlepsze akcje kanadyjskich banków do posiadania dzisiaj?

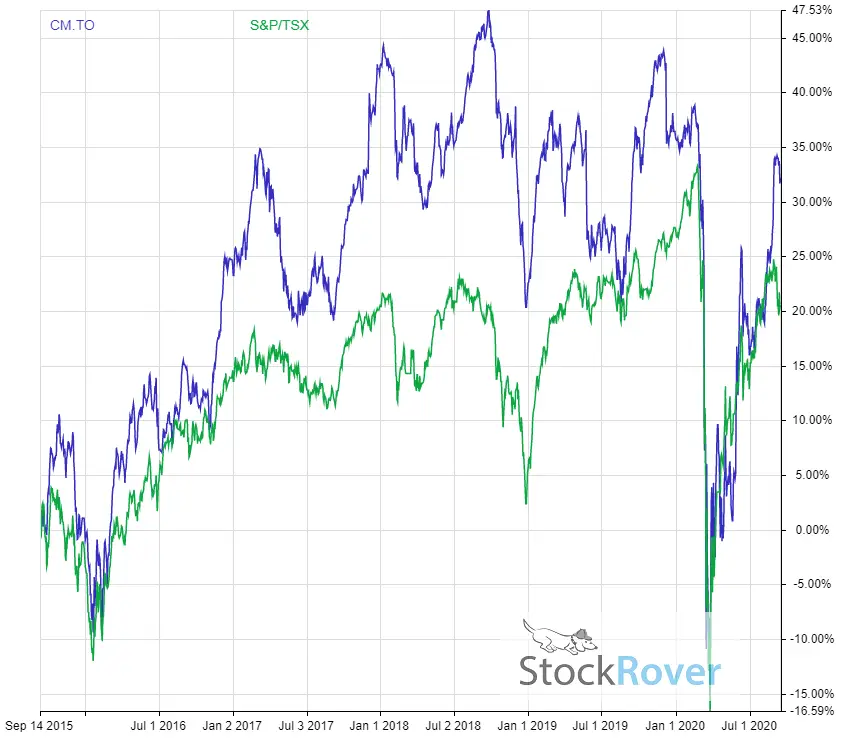

Canadian Imperial Bank Of Commerce (TSX:CM)

CIBC rozpoczyna naszą listę najlepszych akcji Kanadyjskich banków, na które warto dziś spojrzeć. Ogólnie rzecz biorąc, CIBC jest wieloletnim niedocenianym graczem, ale dokonuje cięcia w tej aktualizacji listy nad Bankiem Nowej Szkocji.

kanadyjski Gigant finansowy, wraz z Royal Bank, to jedyne 2 akcje Big 5 Canadian bank, które przewyższają indeks TSX w 2020 roku. Główny powód tego? Znaczące pobicia zarobkowe w trzecim kwartale obu firm.

CIBC odnotowało zysk na akcję w wysokości 2,71 USD w trzecim kwartale, znacznie powyżej 2,15 USD oczekiwanych przez analityków. Jednak jego kluczem do zauważenia, że liczba ta była nadal znacznie poniżej $3.10 zarobione w tym samym kwartale ubiegłego roku. To oczywiste, że pandemia odbija się na Kanadyjskich bankach.

jedynym obszarem, w którym CIBC, jak i większość innych banków na tej liście, odnotowały ogromny wzrost przychodów, są rynki kapitałowe. Przychody w wysokości ponad 392 milionów dolarów były znacznie wyższe niż 235 milionów dolarów, które zostały opublikowane w trzecim kwartale 2019 roku. Dlaczego? Zainteresowanie inwestorów giełdą po jej upadku w marcu.

pandemia COVID-19 przyniosła mnóstwo nowych inwestorów, A CIBC skorzystało ogromnie. Czy będzie to kontynuowane w przyszłości, czy nie, ponieważ urok taniego rynku akcji zanika, okaże się. Ale nie ma wątpliwości, że to pomogło firmie iść do przodu.

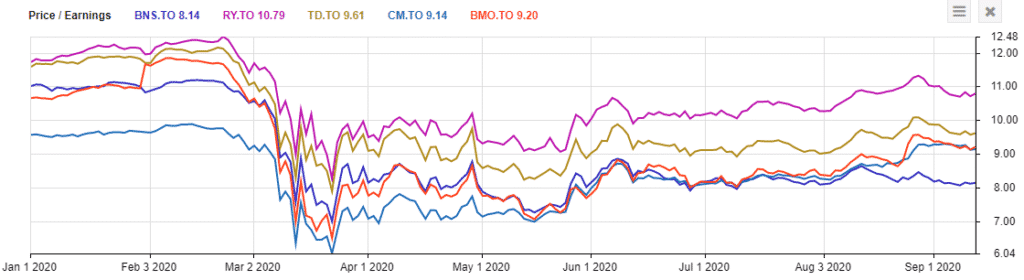

pod względem wyceny, mimo dobrych wyników spółki, jest to nadal drugi Najtańszy bank na tej liście, notując tylko 9,14-krotność zysku terminowego. Jest to nieznacznie poniżej 5-letniej historycznej średniej 9,7-krotności zarobków terminowych.

CIBC może pochwalić się również największą dywidendą ze wszystkich akcji banku na tej liście na poziomie 5,69%. Zazwyczaj CIBC zawsze był najbardziej dochodowy spośród największych kanadyjskich banków 5. Jednak przy słabszych wynikach Scotiabanks, obecnie plony są wyższe. Mimo to inwestorzy powinni być bardziej niż zadowoleni z tego typu zysków, zwłaszcza biorąc pod uwagę fakt, że firma ma współczynnik wypłat w zakresie zarobków wynoszący zaledwie 60%.

Canadian Imperial Bank Of Commerce 5 year dividend adjusted performance vs The TSX

kapitalizacja rynkowa: 45,82 mld USD

Forward P/E: 9,14

rentowność: 5,69%

Smuga wzrostu dywidendy: 9 lat

współczynnik wypłat (zarobki): 60,04%

współczynnik wypłat (wolne przepływy pieniężne):tylko dla członków Premium

współczynnik wypłat (operacyjne przepływy pieniężne):Tylko dla członków Premium

1 rok Div stopa wzrostu: 5,60%

5 lat Div stopa wzrostu:tylko dla członków Premium

Stocktrades Growth Score:tylko dla członków Premium

Stocktrades Dividend Safety Score: tylko dla członków Premium

National Bank (TSX:NA)

![]()

National Bank jest jedyną akcją banku na tej liście, która nie jest w Wielkiej piątce. Firma jest jednak szóstym co do wielkości bankiem w kraju i po cichu stała się jedną z najlepiej prosperujących akcji bankowych ostatniej dekady, co sprawia, że kanadyjscy inwestorzy poważnie żałują, że nie patrzyli poza główne instytucje finansowe.

Narodowy Bank dominuje pod względem udziału w rynku w Quebecu, który ponad 60% jego dochodów pochodzi z prowincji kanadyjskiej. Bank zależy również w dużym stopniu od bankowości osobistej i komercyjnej, stanowiąc ponad 42% całkowitych przychodów.

Wiele osób porównuje National Bank do firmy takiej jak Laurentien Bank, która ostatnio w czasie pandemii musiała obniżyć dywidendę. Należy jednak pamiętać, że bank narodowy ma również silną obecność międzynarodową. I chociaż jest mniejszy niż w przypadku głównych instytucji w Kanadzie, inwestorzy zdają sobie sprawę, że jest to doskonała okazja do zdobycia akcji wzrostowych w sektorze bankowym, co jest niezwykle rzadkim zjawiskiem.

w ciągu ostatnich 5 lat Narodowy Bank Polski (dywidenda) zwrócił inwestorom 97,3%. Najbliższy bank? Royal Bank na poziomie 56,7%. W rzeczywistości Narodowy Bank zwrócił kanadyjskim inwestorom 83% więcej niż Bank Nowej Szkocji, który przegapił cięcia w tej ostatniej aktualizacji.

pod względem wyceny, ze względu na szybki wzrost, Bank Narodowy jest najdroższą akcją bankową na tej liście i najdroższą spośród 6 największych banków Kanady. Cena Forward do zarobków wynosi 11,14, co w rzeczywistości stanowi 20% premii do 5-letnich średnich historycznych. Pamiętaj jednak, że płacisz za wzrost, który firma osiągnęła.

mówiąc o wzroście, dywidenda Narodowego Banku jest również jedną z najszybciej rozwijających się na tej liście. W rzeczywistości, jedynym bankiem, który wyprzedza go teraz Jest Nasz drugi wybór, TD Bank. Narodowy Bank ostatnio podniósł dywidendę o 9,20%, ma 10-letnią passę wzrostu dywidendy i rentowność zaledwie o 4% w momencie pisania tego tekstu. Nie jest to tak wysoka wydajność, jak większość kanadyjskiej big 5, ale jest to szybko rosnąca akcja z doskonałą dywidendą.

należy jednak pamiętać, że Bank Narodowy jest bankiem bardziej regionalnym i koncentruje się głównie na Prowincji Wschodniej, jest podatny na spowolnienie gospodarcze w tej prowincji. Pierwszorzędny przykład? Canadian Western Bank (TSX: CWB), który w dużej mierze opiera się na Albercie.

Narodowy Bank 5 lat skorygowany wynik dywidendy vs TSX

kapitalizacja rynkowa: 24,34 mld USD

Forward P / E: 11,14

rentowność: 3,90%

passa wzrostu dywidendy: 10 lat

współczynnik wypłat (zysk): 46.87%

współczynnik wypłat (wolne przepływy pieniężne):tylko dla członków Premium

współczynnik wypłat (operacyjne przepływy pieniężne):tylko dla członków Premium

1 rok Div stopa wzrostu: 9,20%

5 rok Div stopa wzrostu:tylko dla członków Premium

Stocktrades Growth Score:tylko dla członków Premium

Stocktrades Dividend Safety Score: tylko dla członków Premium

Bank of Montreal (TSX:BMO)

![]()

Jeśli spojrzysz na nasz wykres wydajności na górze artykułu, zobaczysz, że bank of Montreal jest obecnie jednym z najgorszych banków Kanadyjskich. W rzeczywistości Bank Nowej Szkocji, który całkowicie przegapił tę listę, jest jedynym innym kanadyjskim bankiem, który osiągnął gorsze zyski.

więc dlaczego Bank of Montreal tak się zmaga? Naszym zdaniem, to dlatego, że znaczna część portfela kredytowego, znacznie więcej niż jakikolwiek inny bank na tej liście, jest przeznaczona dla firm naftowych i gazowych.

chyba, że mieszkasz pod skałą, prawdopodobnie zauważyłeś, że cena ropy spadła na początku tego roku z powodu pandemii. W związku z tym wiele młodszych, a nawet niektóre duże firmy były zmuszone do cięcia dywidendy i zmniejszenia wydatków kapitałowych. Wielu inwestorów obawia się, że te firmy nie będą w stanie zaspokoić swoich płatności kredytowych. Ale w tej chwili może być zbyt duży pesymizm w cenie akcji BMO.

Bank of Montreal jest ósmym co do wielkości bankiem w Ameryce Północnej i wypłaca nieprzerwane dywidendy od ponad 185 lat, najdłuższą passę w kraju. Nieco ponad 60% przychodów pochodzi z gospodarki kanadyjskiej, co czyni ją jedną z bardziej zależnych akcji Kanadyjskich banków, jeśli chodzi o jej ojczyznę.

tak, BMO ma dużą ekspozycję na sektor ropy i gazu. Jednak jego kluczem do zauważenia, że firma ma również najniższą ekspozycję na kanadyjskim rynku mieszkaniowym, rynek, który wielu inwestorów uważa, że jest bańka tylko czeka na wybuch.

z punktu widzenia wyceny, BMO zajmuje 3 miejsce na 5 pod względem Big 5 banków o stosunku ceny forward do zysku wynoszącym 9,2. Jest to znacznie niższe niż jego 5-letnia średnia historyczna, która wynosi około 10,9.

jeśli chodzi o dywidendę, spółka ma 8-letnią passę wzrostu dywidendy i ma stopę zwrotu na poziomie 5,27%, co czyni ją najbardziej dochodową akcją bankową na tej liście. Przy wskaźniku wypłaty dywidendy w wysokości około 55%, jest tu dużo miejsca na błędy.

Bank of Montreal 5 year dividend adjusted performance vs The TSX

kapitalizacja rynkowa: 51,7 mld USD

Forward P / E: 9,20

rentowność: 5.27%

dynamika wzrostu dywidendy: 8 lat

wskaźnik wypłat (zarobki): 54,85%

wskaźnik wypłat (wolne przepływy pieniężne):tylko dla członków Premium

wskaźnik wypłat (operacyjne przepływy pieniężne): tylko dla członków Premium

1 rok wskaźnik Wzrostu Div: 7,40%

5 lat wskaźnik Wzrostu Div: tylko dla członków Premium

Stocktrades Growth Score: tylko dla członków Premium

Stocktrades Dividend Safety Score: tylko dla członków Premium

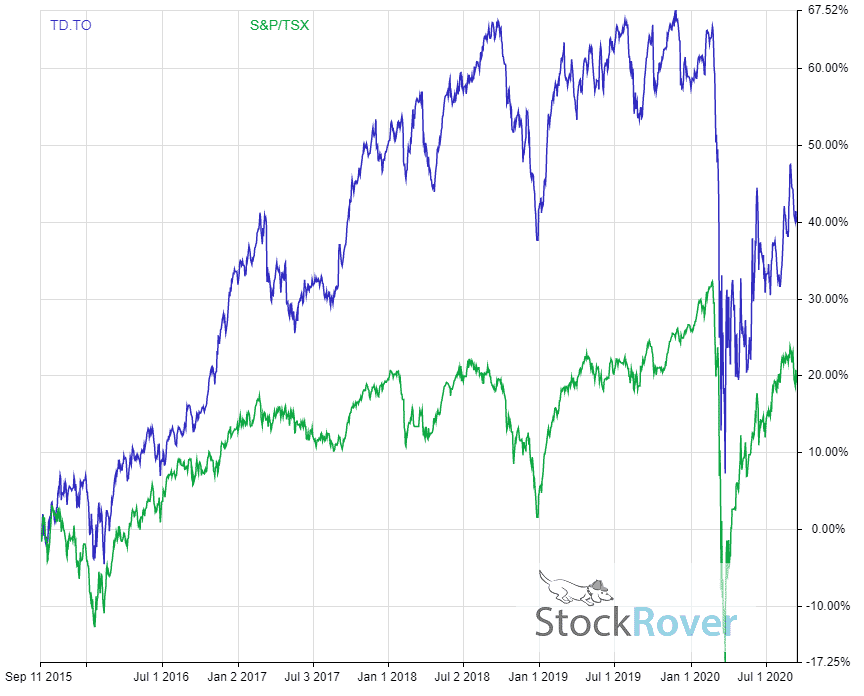

Toronto Dominion Bank (TSX:TD)

![]()

Toronto Dominion Bank jest opóźniony na rynku pod względem zysków w momencie pisania tego tekstu, jednak nie popełnij błędu, jest to jeden z najlepszych akcji bankowych, które możesz dziś posiadać w Kanadzie.

w rzeczywistości firma o wartości 114 miliardów dolarów była naszym zdecydowanym numerem jeden, ale walki w Stanach Zjednoczonych z powodu COVID-19 spowodowały, że znalazła się na drugiej pozycji.

td jest międzynarodową firmą bankowo-finansową, która rozpoczęła działalność w 1855 roku. TD Bank jest jednym z największych banków w Kanadzie pod względem aktywów ogółem i drugim co do wielkości pod względem kapitalizacji rynkowej.

Gigant finansowy prowadzi działalność zarówno w Kanadzie, jak i Stanach Zjednoczonych i został uznany za jeden z najwygodniejszych banków w USA.

TD ma bardzo znaczący zestaw operacji w Stanach Zjednoczonych, które stanowią ponad 40% jego ogólnych przychodów.

w ciągu ostatnich czterech lat TD Bank ma roczną stopę wzrostu przychodów na poziomie 7,25%. Jest to najwyższa spośród wszystkich akcji bankowych na tej liście i najwyższa z szeroką marżą wśród dużych 5 banków. Jest to jeden z głównych powodów, dla których TD Bank był w stanie w szybkim tempie powiększać swoją dywidendę.

jednak, w zależności od tego, jak sytuacja covid-19 idzie w Stanach Zjednoczonych, możemy zobaczyć, jak bank wymyka się, jeśli chodzi o rosnące zarobki. Nie ma wątpliwości, że Stany Zjednoczone cierpią drastycznie w wyniku wirusa, a TD Bank w zależności od 40% swoich przychodów na południu może nie wróżyć dobrze w krótkim okresie.

na dłuższą metę jednak wcale się nie martwimy. Jeśli spojrzymy na TD z perspektywy wartości, firma handluje z nieco ponad 9,6-krotnym zyskiem forward. Jest to drugi najdroższy bank w kraju, pierwszy jest kolejnym akcją na tej liście.

jeśli chodzi o dywidendę, dość często wspominaliśmy o TD Bank nad jego dużymi 5 odpowiednikami ze względu na wzrost dywidendy. W ciągu ostatnich 5 lat its podniósł dywidendę średnio o 9,45%, znacznie wyprzedzając wzrost zapewniany przez inne główne banki w Kanadzie.

jej współczynnik wypłat wzrósł do prawie 60%, czyli powyżej historycznych liczb. Ale gdy gospodarka zacznie się ponownie rozwijać i świat ruszy z COVID-19, spodziewamy się, że sytuacja wróci do normy.

TD Bank 5 year dividend adjusted performance vs TSX

Grab Stockrover Here

kapitalizacja rynkowa: 114,2 mld USD

Forward P/E: 11,46

rentowność: 4,99%

dynamika wzrostu dywidendy: 9 lat

wskaźnik wypłat (zarobki): 59,07%

wskaźnik wypłat (wolne przepływy pieniężne):tylko dla członków Premium

wskaźnik wypłat (operacyjne przepływy pieniężne):tylko dla członków Premium

1 rok wskaźnik wzrostu div: 10,73%

5 lat wskaźnik wzrostu div:tylko dla członków premium

wynik wzrostu Stocktrades:Premium Members Only

Stocktrades Dividend Safety Score: Premium Members Only

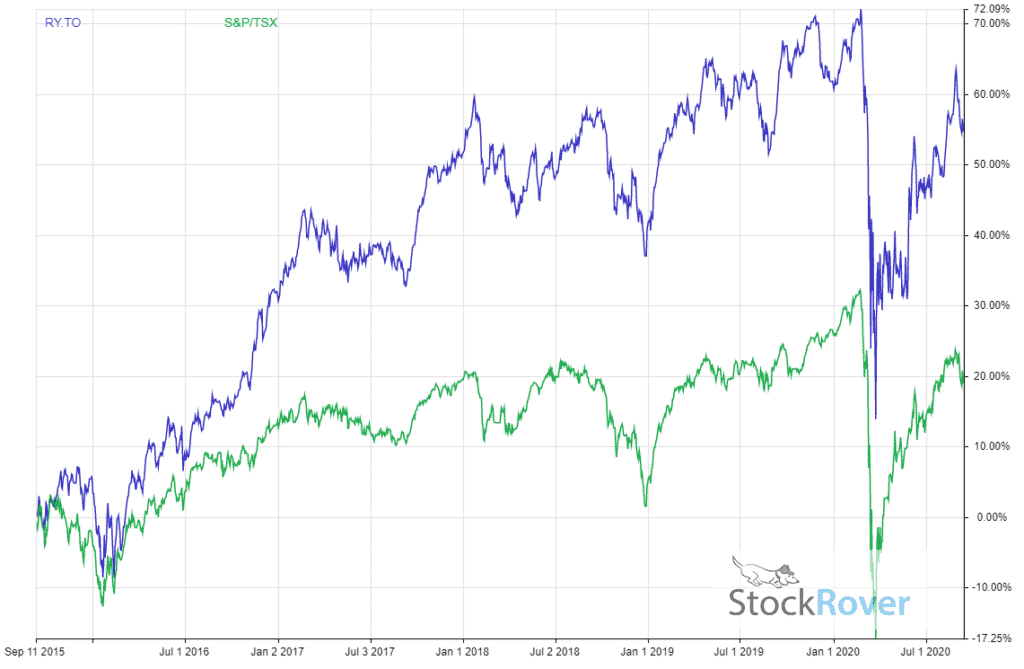

The Royal Bank of Canada (TSX:ry)

![]()

Jeśli szukasz najlepszych akcji kanadyjskiego banku do kupienia dzisiaj, moim zdaniem odpowiedzią jest Royal Bank, bar none.

firma absolutnie zmiażdżyła wyniki drugiego kwartału i oddzieliła się od akcji Banku, którą można teraz kupić w Kanadzie.

przychody wyniosły 12,9 mld USD, a dochody netto 3,2 mld USD. Te liczby same w sobie wiele nie mówią, jednak zdumiewające są zmiany z roku na rok. Przychody wzrosły o 7% rok do roku, a dochód netto spadł tylko o 1%.

To prawda, Royal Bank odnotował dodatni wzrost przychodów i płaski wzrost zysków w czasie szczytu globalnej pandemii.

tyle niedźwiedzi wołało o zagładę tych banków, że robiło się to dość wyczerpujące. Raz po raz udowadniają, że inwestorzy się mylą.

rezerwy na straty kredytowe wyniosły 40 punktów bazowych, czyli o 125 punktów bazowych mniej niż w poprzednim kwartale. Jedynym bankiem, który nie obniżył PCL w trzecim kwartale był Bank Nowej Szkocji, o którym mówiliśmy powyżej. Największy sukces Royal Bank zawdzięczam międzynarodowej różnorodności firmy.

jest to jeden z najbardziej zdywersyfikowanych banków na świecie, a jego globalna ekspozycja pozwoli mu zapewnić bardziej stabilne przychody i dochody, ponieważ wiele krajów znajduje się w różnych fazach ożywienia gospodarczego dzięki COVID-19.

nie zrozumcie mnie źle, większość jego dochodów nadal jest tutaj, w Kanadzie, ale różnorodność pomoże jej osiągnąć lepsze wyniki. Jeśli chodzi o wycenę, Royal Bank jest zdecydowanie najdroższym z 5 dużych banków. Należy się tego spodziewać w przypadku niedawnych wyników.

Jeśli spojrzeć na poniższy wykres, Royal Bank jest w rzeczywistości najdroższym bankiem pod względem ceny do zysków, o dość dużą marżę.

Grab Stockrover tutaj

większość inwestorów patrzy na akcje banków, w szczególności na akcje banków Kanadyjskich, dla swoich dywidend. Royal Bank ma jeden z najlepszych w kraju. Obecnie bank daje ok.45% i ma współczynnik wypłat 54,54%. Chociaż jest to jeden z najwyższych współczynników wypłaty w kategoriach Big 5, dywidenda ta jest całkowicie bezpieczna.

jednak złagodzimy oczekiwania w zakresie podwyżek dywidend w przyszłości, ponieważ rząd powiedział kanadyjskim bankom, aby wstrzymały się z pozyskiwaniem dywidend.

Ogólnie Rzecz Biorąc, Royal Bank to nasz najlepszy bank, który można kupić dzisiaj w Kanadzie.

Royal Bank 5 year dividend adjusted performance vs The TSX

chwyć Stockrover tutaj

kapitalizacja rynkowa: $139.03 mld

Forward P/E: 11,65

Yield: 4,45%

Smuga wzrostu dywidendy: 9 lat

współczynnik wypłat (zarobki): 54,54%

współczynnik wypłat (wolne przepływy pieniężne):tylko dla członków Premium

współczynnik wypłat (operacyjne przepływy pieniężne):tylko dla członków Premium

1 rok wskaźnik Wzrostu Div: 8%

5 lat wskaźnik Wzrostu Div:tylko dla członków Premium

wynik wzrostu Stocktrades:tylko dla członków Premium

wynik bezpieczeństwa dywidendy Stocktrades: tylko dla członków premium