dus wat zijn de beste Canadese bankaandelen om vandaag te bezitten?

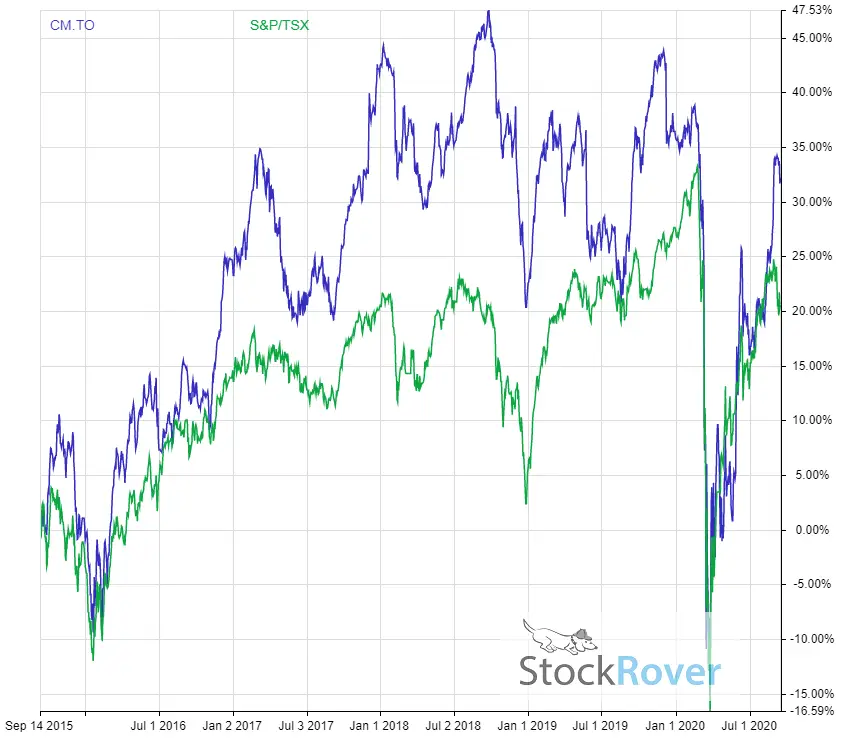

Canadian Imperial Bank of Commerce (TSX:CM)

CIBC start van onze lijst van de beste Canadese bank aandelen te bekijken vandaag. Over het algemeen, CIBC is een eeuwige onder-performer, maar maakt de cut op deze lijst update over de Bank van Nova Scotia.

De Canadese financiële reus, samen met Royal Bank, zijn de enige 2 grote 5 Canadese bank aandelen die beter presteren dan de TSX Index in 2020. De belangrijkste reden hiervoor? Aanzienlijk verdienen beats in het derde kwartaal door beide bedrijven.

CIBC rapporteerde een winst per aandeel van $2,71 in het derde kwartaal, ruim boven de $2,15 verwacht door analisten. Echter, de sleutel op te merken dat dit nummer was nog steeds ver onder de $3.10 verdiend in hetzelfde kwartaal vorig jaar. Het is duidelijk dat de pandemie zijn tol eist bij Canadese banken.

het enige gebied waar de CIBC, en de meeste andere banken op deze lijst, een enorme stijging van de inkomsten zagen, zijn de kapitaalmarkten. Een omzet van meer dan $392 miljoen was aanzienlijk hoger dan de $ 235 miljoen in het derde kwartaal van 2019. De reden hiervoor? Beleggers interesse in de aandelenmarkt nadat het was gecrasht in Maart.

De covid-19-pandemie bracht een ton nieuwe investeerders aan de tafel, en CIBC profiteerde enorm. Of dit in de toekomst zal doorgaan, nu de aantrekkingskracht van een goedkope aandelenmarkt afneemt, valt nog te bezien. Maar, er is geen twijfel dat het hielp het bedrijf vooruit.

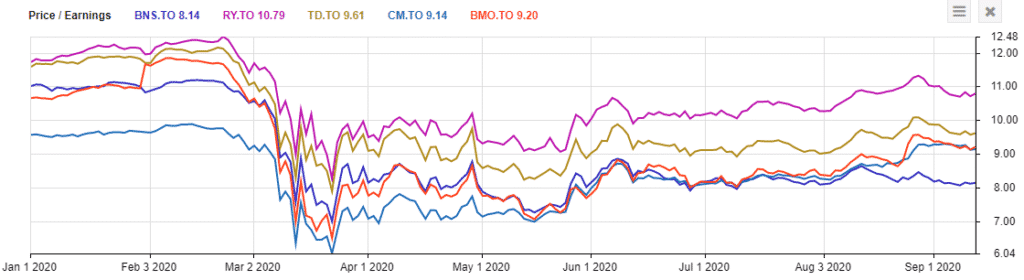

in termen van waardering, ondanks de sterke prestaties van het bedrijf, is het nog steeds de tweede goedkoopste bank op deze lijst, met slechts 9,14 keer de termijnwinst. Dit ligt iets onder het 5-jarige historische gemiddelde van 9,7 keer de termijnwinst.

CIBC heeft ook het grootste dividend van alle bankaandelen op deze lijst met 5,69%. Typisch, CIBC is altijd de hoogste rendabele aandelen van Canada ‘ s Big 5 banken geweest. Echter, met Scotiabanks onderpresteren, het levert momenteel hoger. Toch moeten beleggers meer dan tevreden zijn met dit soort rendement, vooral gezien het feit dat het bedrijf een uitbetalingsratio heeft in termen van inkomsten van slechts 60%.

Canadian Imperial Bank of Commerce 5 year dividend adjusted performance vs The TSX

Market Cap: $45.82 miljard

Forward P/E: 9.14

rendement: 5,69%

Dividend Growth Streak: 9 years

uitbetalingsratio (winst): 60,04%

uitbetalingsratio (vrije kasstromen):alleen premium members

uitbetalingsratio (operationele kasstromen):Alleen premiumleden

1 jaar Div groeipercentage: 5,60%

5 jaar Div groeipercentage: alleen premiumleden

Stocktrades Groeiscore: alleen premiumleden

Stocktrades veiligheidsscore:alleen premiumleden

Nationale Bank (TSX: NA)

![]()

Nationale Bank is het enige bankaandeel op deze lijst dat niet in de Big 5 voorkomt. Echter, het bedrijf is de 6e grootste bank in het land, en is rustig uitgegroeid tot een van de best presterende bank aandelen van de afgelopen tien jaar, waardoor Canadese beleggers ernstig spijt niet te kijken buiten de grote financiële instellingen.

Nationale Bank domineert in termen van marktaandeel in Quebec, dat meer dan 60% van haar inkomsten uit de Canadese provincie komt. De bank is ook sterk afhankelijk van persoonlijk en commercieel bankieren, goed voor meer dan 42% van haar totale inkomsten.

veel tegenstanders vergelijken de Nationale Bank met een bedrijf als Laurentien Bank, die onlangs haar dividend moest verminderen tijdens de pandemie. Het is echter belangrijk op te merken dat de Nationale Bank ook een sterke internationale aanwezigheid heeft. En hoewel het kleiner is dan die van Canada ‘ s grote instellingen, zullen glas halfvol beleggers zich realiseren dat dit een uitstekende kans is om een groeiaandeel in de banksector te grijpen, wat een uiterst zeldzame gebeurtenis is.

gedurende de laatste vijf jaar heeft de Nationale Bank (dividendrekening) 97,3% aan beleggers teruggegeven. De dichtstbijzijnde bank? Royal Bank op 56,7%. In feite heeft de Nationale Bank 83% meer teruggegeven aan Canadese investeerders dan de Bank van Nova Scotia, die de verlaging in deze recente update miste.

in termen van waardering, vanwege de snelle groei van de National Bank is de duurste Bank aandeel op deze lijst, en is de duurste van Canada ‘ s big 6 banken. Forward price to earnings zitten op 11.14, dat is eigenlijk een 20% premie op de 5 jaar historische gemiddelden. Houd er echter rekening mee dat u betaalt voor de groei, die het bedrijf heeft bereikt.over groei gesproken, het dividend van de Nationale Bank is ook een van de snelst groeiende op deze lijst. De enige bank die het nu overtreft is onze tweede keuze, TD Bank. De Nationale Bank heeft onlangs haar dividend verhoogd met 9,20%, heeft een 10 jaar dividend groei streak en opbrengsten net iets minder dan 4% op het moment van schrijven. Het is niet zo hoog rendement als de meeste van Canada ‘ s big 5, maar dit is een snelgroeiende voorraad met een uitstekend dividend.

Het is echter belangrijk om op te merken dat de Nationale Bank een meer regionale bank is en voornamelijk gericht is op een oostelijke provincie, en dat zij gevoelig is voor economische neergang binnen die provincie. Een goed voorbeeld hiervan? Canadian Western Bank (TSX:CWB), die sterk afhankelijk is van Alberta.

National Bank 5 year dividend adjusted performance vs The TSX

Market Cap: $24,34 miljard

Forward P / E: 11,14

rendement: 3,90%

Dividend Growth Streak: 10 years

Payout Ratio (Earnings): 46.87%

uitbetalingsratio (vrije kasstromen):alleen premium Members

uitbetalingsratio (operationele kasstromen):alleen Premium Members

1 jaar Div groeipercentage: 9,20%

5 jaar Div groeipercentage:alleen Premium Members

Stocktrades Groeiscore:alleen Premium Members

Stocktrades veiligheidsscore: alleen Premium Members

Bank of Montreal (TSX:BMO)

![]()

als je kijkt naar onze prestatiegrafiek bovenaan het artikel, zul je zien dat de bank of Montreal een van de slechtst presterende Canadese banken is op dit moment. In feite is de Bank van Nova Scotia, waarvan je zult merken dat ze deze lijst volledig heeft gemist, de enige andere Canadese bank aandelen die slechtere rendementen heeft behaald.

dus waarom heeft de Bank van Montreal het zo moeilijk? Naar onze mening is dat omdat een aanzienlijk deel van haar kredietportefeuille, veel meer dan enige andere bank op deze lijst, is aangewezen op olie-en gasbedrijven.

tenzij je onder een rots hebt geleefd, heb je waarschijnlijk gemerkt dat de prijs van olie eerder dit jaar instortte als gevolg van de pandemie. Als zodanig werden veel junior en zelfs enkele grote bedrijven gedwongen om hun dividend te snijden en de kapitaaluitgaven te verminderen. Veel beleggers zijn bang dat deze bedrijven niet in staat zullen zijn om hun lening betalingen te voldoen. Maar, er kan te veel pessimisme geprijsd in BMO ‘ S aandelenkoers op dit moment.de Bank of Montreal is de 8e grootste bank in Noord-Amerika en heeft gedurende meer dan 185 jaar ononderbroken dividenden uitgekeerd, de langste reeks in het land. Iets meer dan 60% van de inkomsten komt uit de Canadese economie, waardoor het een van de meer afhankelijk Canadese bank aandelen als het gaat om zijn thuisland.

Ja, BMO heeft een hoge blootstelling aan de olie-en gassector. Echter, de sleutel om op te merken dat het bedrijf heeft ook de laagste blootstelling aan de Canadese woningmarkt, een markt die veel beleggers denken is een zeepbel gewoon wachten om te barsten.

vanuit een waarderingsstandpunt staat BMO op de derde plaats van 5 in termen van de grote 5 banken met een termijnkoers / winstverhouding van 9,2. Dit is aanzienlijk lager dan het 5-jarige historische gemiddelde, dat rond 10,9 ligt.

in termen van dividend, de onderneming heeft een 8 jaar dividend groei streak en heeft een rendement van 5,27%, waardoor het de hoogste rendabele Bank aandeel op deze lijst. Met een dividend uitbetaling ratio in termen van winst van ongeveer 55%, is er genoeg ruimte voor fouten hier.

Bank of Montreal 5 year dividend adjusted performance vs The TSX

Market Cap: $ 51,7 miljard

Forward P / E: 9,20

rendement: 5.27%

dividendgroei: 8 jaar

uitbetalingsratio (winst): 54,85%

uitbetalingsratio (vrije kasstromen):alleen premiumleden

uitbetalingsratio (operationele kasstromen):alleen premiumleden

1 jaar Div groeipercentage: 7,40%

5 jaar Div groeipercentage: alleen premiumleden

Stocktrades Groeiscore: alleen premiumleden

Stocktrades veiligheidsscore: alleen premiumleden

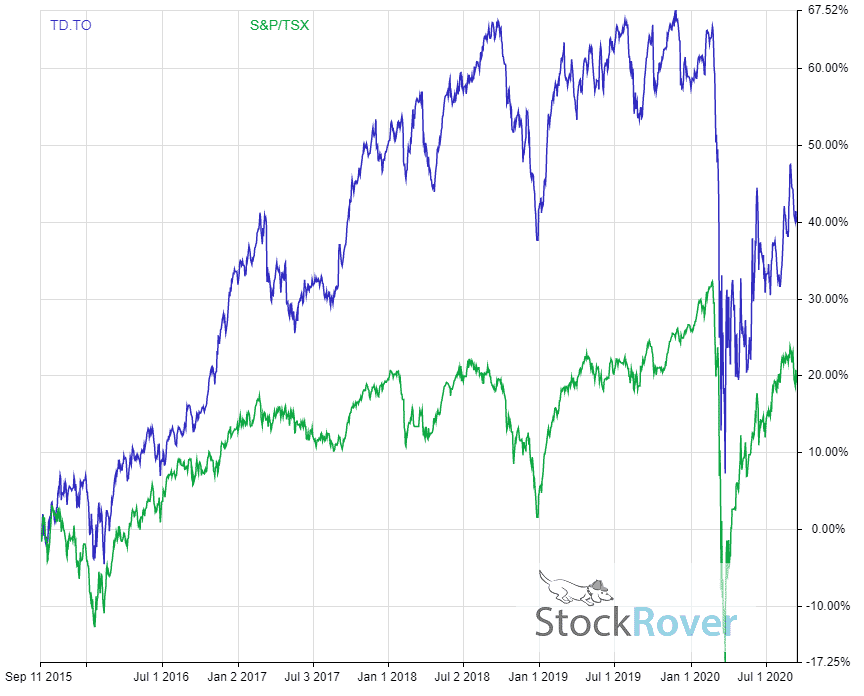

Toronto Dominion Bank (TSX):TD)

![]()

De Toronto Dominion Bank ligt op het moment van schrijven achter op de markt in termen van rendement, maar vergis u niet, Dit is een van de beste bank aandelen die u kunt bezitten in Canada vandaag.

in feite was het $ 114 miljard dollar bedrijf onze consensus Nummer één keuze, maar het is de strijd in de Verenigde Staten als gevolg van COVID-19 hebben ervoor gezorgd dat het in de tweede positie glijdt.

TD is een multinationaal bank-en financiële dienstverleningsbedrijf dat in 1855 zijn activiteiten begon. TD Bank is een van de grootste banken in Canada door de totale activa en de tweede grootste door marktkapitalisatie.

de financiële reus heeft activiteiten in zowel Canada als de Verenigde Staten en werd uitgeroepen tot een van de meest geschikte banken in de VS

TD heeft een zeer prominente reeks activiteiten in de Verenigde Staten, die goed zijn voor meer dan 40% van zijn totale inkomsten.

de laatste vier jaar heeft TD Bank een samengestelde jaarlijkse groei van de winst van 7,25%. Dit is het hoogst onder alle bankaandelen op deze lijst, en het hoogste met een brede marge onder de grote 5 banken. Dit is een van de belangrijkste redenen waarom TD Bank in staat is geweest om haar dividend in een snel tempo te laten groeien.

echter, afhankelijk van hoe de covid-19-situatie in de Verenigde Staten verloopt, kunnen we zien dat de bank een fout maakt als het gaat om groeiende inkomsten. Er is geen twijfel dat de Verenigde Staten is drastisch lijden als gevolg van het virus, en TD Bank afhankelijk van 40% van de inkomsten generatie in het zuiden kan niet goed voorspellen op de korte termijn.

Op lange termijn maken we ons echter helemaal geen zorgen. Als we kijken naar TD vanuit een waarde perspectief, het bedrijf is de handel op iets meer dan 9,6 keer forward winst. Dit is de tweede duurste bank in het land, de eerste is de volgende voorraad op deze lijst.

in termen van haar dividend hebben we vrij vaak TD Bank genoemd ten opzichte van haar grote 5 tegenhangers vanwege haar dividendgroei. In de afgelopen 5 jaar heeft het dividend met gemiddeld 9,45% verhoogd, veel sneller dan de groei van de andere grote banken hier in Canada.

de uitbetalingsratio is gestegen tot bijna 60%, wat boven de historische cijfers ligt. Maar zodra de economie weer begint te rollen en de wereld verder gaat van COVID-19, verwachten we dat dit terug naar beneden komt.

TD Bank 5 jaar dividend aangepast prestaties versus de TSX

Pak Stockrover Hier

Market Cap: $114.2 miljard

Forward P/E: 11.46

Resultaat: 4.99%

Dividend Groei Streak: 9 jaar.

pay-out Ratio (Nettowinst): 59.07%

pay-out Ratio (Vrije Kasstromen):Premie Enkel voor Leden

pay-out Ratio (Operationele Kasstroom):Premie Alleen voor Leden:

1 Yr Div Groei: 10.73%

5 Jr Div Groei:Uitsluitend voor Premium Leden

Stocktrades Groei Score:Premium Members Only

Stocktrades Dividend Safety Score: Premium Members Only

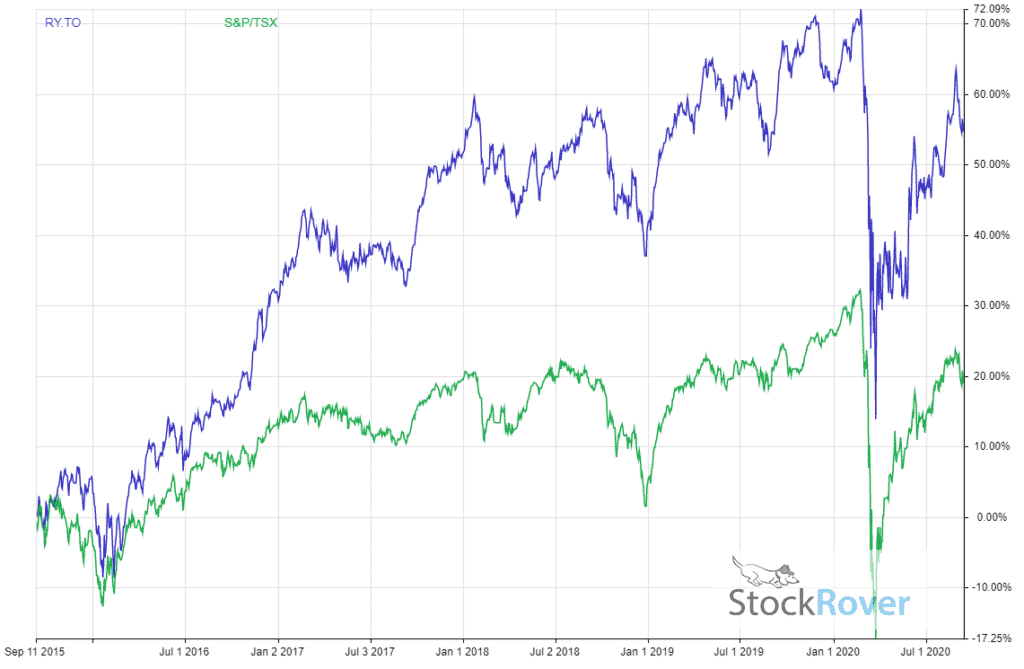

The Royal Bank of Canada (TSX:RY)

![]()

Als u op zoek bent naar de beste Canadese bank aandelen om vandaag te kopen, is het antwoord naar mijn mening The Royal Bank, met uitzondering van none.

het bedrijf verbrijzelde absoluut de resultaten van het tweede kwartaal, en het scheidde zich af als de duidelijke bankvoorraad die nu in Canada moet worden gekocht.

De omzet kwam uit op $ 12,9 miljard en de netto-inkomsten op $ 3,2 miljard. Deze getallen vertellen je zelf niet veel, maar het zijn de jaar-op-jaar veranderingen die verbazingwekkend zijn. De omzet steeg met 7% van jaar op jaar en het netto-inkomen daalde slechts 1%.

Dat klopt, Royal Bank boekte een positieve omzetgroei en een vlakke winstgroei tijdens het hoogtepunt van een wereldwijde pandemie.

Er waren zoveel beren die riepen om de ondergang van deze banken, het werd een beetje vermoeiend. Keer op keer bewijzen ze dat investeerders ongelijk hebben.

de voorzieningen voor kredietverliezen bedroegen 40 basispunten, hetgeen 125 basispunten lager was dan het vorige kwartaal. De enige bank die niet lager PCL ‘ s in het derde kwartaal was de Bank van Nova Scotia, die we hierboven besproken. Ik schrijf het grootste deel van het succes van Royal Bank toe aan de internationale diversiteit van het bedrijf.

Het is een van de meest gediversifieerde banken ter wereld, en zijn globale blootstelling zal het mogelijk maken stabielere inkomsten en inkomsten te genereren, aangezien meerdere landen zich in verschillende fasen van economisch herstel bevinden als gevolg van COVID-19.

begrijp me niet verkeerd, het grootste deel van de omzet is nog steeds hier in Canada, maar de diversiteit zal helpen om beter te presteren in de toekomst. In termen van waardering, Royal Bank is zeker de duurste van de Big 5 banken. Dit is te verwachten met recente prestaties.

als je kijkt naar de grafiek hieronder, Royal Bank is eigenlijk de duurste bank in termen van prijs naar winst, met een vrij grote marge.

Grab Stockrover hier

De meeste beleggers kijken naar bankaandelen, met name Canadese bankaandelen, voor hun dividenden. Royal Bank heeft een van de beste van het land. De bank levert momenteel ongeveer 4.45% en heeft een uitbetalingsratio van 54,54%. Hoewel dit is een van de hoogste uitbetaling ratio ‘ s in termen van de grote 5, dit dividend is met alle middelen veilig.

echter, we zouden de verwachtingen in termen van dividendverhogingen in de toekomst temperen, zoals de regering Canadese banken heeft verteld om uit te stellen op het verhogen van dividenden.

over het algemeen is Royal Bank vandaag de dag onze beste bankaankopen in Canada.

Royal Bank 5 year dividend adjusted performance vs The TSX

Grab Stockrover Here

Market Cap: $139.03 miljard

Forward P/E: 11,65

rendement: 4,45%

dividendgroei Streak: 9 jaar

uitbetalingsratio (winst): 54,54%

uitbetalingsratio (vrije kasstromen):alleen Premium leden

uitbetalingsratio (operationele kasstromen):alleen Premium leden

1 jaar Div groeipercentage: 8%

5 jaar Div groeipercentage:alleen Premium leden

Stocktrades Groeiscore:alleen Premium leden

Stocktrades veiligheidsscore: alleen Premium leden