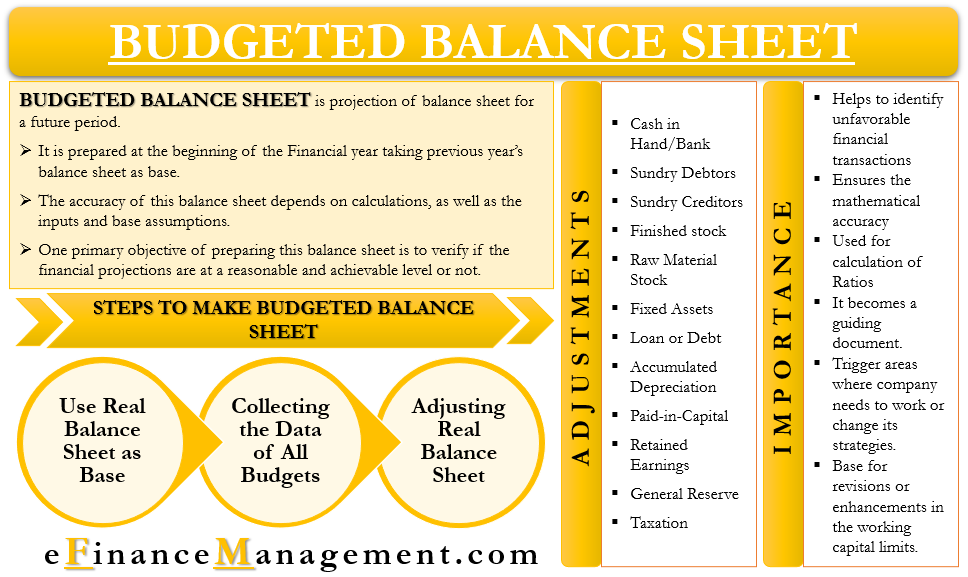

begrote balans is vergelijkbaar met een reguliere balans en heeft ook dezelfde posten. Het enige verschil tussen de twee is dat de begrote BS is voor een toekomstige periode. Met andere woorden, we kunnen zeggen dat het de projectie van de balans voor een toekomstige periode is.

men bereidt het in het algemeen aan het begin van een boekjaar voor. Het bedrijf gebruikt de balans van het afgelopen jaar als basis voor het begrote BS en maakt vervolgens relevante aanpassingen. Naast de balans van het voorgaande jaar gebruikt een bedrijf ook verschillende budgetten en begrote winst-en verliesrekening voor de voorbereiding.

begroot BS omvat verschillende berekeningen, en daarom moet men voorzichtig zijn tijdens het voorbereiden. De nauwkeurigheid van de balans hangt af van de berekeningen, de input en de basisaannames.

een primaire doelstelling van het opstellen van deze balans is om na te gaan of de financiële prognoses op een redelijk en haalbaar niveau liggen of niet. Verder helpt het ook om scenario ‘ s te identificeren die financieel niet haalbaar zijn, zoals een groot bedrag aan schuld.

een bedrijf moet gewoonlijk een begroot BS opstellen voor elke periode waarvoor het een begroting opstelt, en niet alleen voor de eindperiode. Het zou de onderneming helpen bij het vaststellen van eventuele verschillen in kasstromen en de stappen die nodig zijn om deze aan te pakken.

behoefte of belang van de begrote balans

de volgende redenen zijn de redenen waarom het management een begrote balans wil opstellen:

- Het helpt bij het identificeren van ongunstige financiële transacties waarvan een bedrijf zich zou willen ontdoen.

- het zorgt ook voor de wiskundige nauwkeurigheid van andere schema ‘ s of inputs.

- een bedrijf kan het gebruiken om verschillende ratio ‘ s te berekenen.

- voor het bepalen van toekomstige activiteiten en acties wordt het een leidend document.

- Het kan ook leiden tot de gebieden waar het bedrijf moet werken of zijn strategieën moet veranderen.

- het wordt de basis voor herzieningen of verbeteringen van de bedrijfskapitaallimieten.

begrote balans en Masterbudget

voor elke komende periode stelt het management gewoonlijk een masterbudget op. Het, op zijn beurt, omvat veel kleinere budgetten, zoals verkoop, productie, contant geld, en meer. Nadat een bedrijf het masterbudget heeft voltooid, gebruikt het het masterbudget als input voor het uitgebreide financiële plan. In eenvoudige woorden, dit uitgebreide financiële plan is niets anders dan de prognoses van de jaarrekening om te weten hoe het zou gaan met de onderneming en hoe de financiële status eruit zou zien aan het einde van de volgende financiële periode.

hiervoor stelt de onderneming zowel de begrote winst-en verliesrekening als de balans op. Deze twee verklaringen tonen het effect van alle andere begrotingen op de financiële draagkracht van de onderneming als de ramingen voldoen aan de werkelijke prestaties.

men kan het ook als een geestelijke Gezondheidstest beschouwen. Het Management wil ervoor zorgen of zijn plannen in lijn zijn met het langetermijnbelang van het bedrijf of niet.

laten we een voorbeeld nemen om te weten hoe het masterbudget en gebudgetteerde BS gerelateerd zijn.

stel dat in een productiebudget de manager een lening opneemt om nieuwe machines te kopen. Deze nieuwe machines zullen de productie stimuleren met behoud van de kosten, maar zullen ook het schuldniveau verhogen. Dit schuldniveau zal worden weerspiegeld in de begrote balans, en dan kan het management beslissen of het wil doorgaan met het of niet of er voldoende financiële buffer beschikbaar is om te zorgen voor die extra lening. En of de ROI van die machine aanvaardbaar is.

stappen om de begrote balans op te stellen

hieronder volgen de stappen om een begrote balans op te stellen:

gebruik de reële balans als basis

de eerste stap is om alle posten uit de reële balans van de laatste jaren te nemen.

Verzamel de gegevens van alle budgetten

de volgende stap is het verzamelen van alle budgetten die een bedrijf aan het begin van het jaar voorbereidt. Deze budgetten kunnen worden productie budget, verkoop budget, cash budget, grondstoffen budget, salarissen en lonen budget, operationele en financiële uitgaven budget, en meer.

aanpassingen maken aan de reële balans

zodra we alle gegevens hebben, inclusief alle begrotingen en de balans van vorig jaar, beginnen we met aanpassingen. Deze aanpassingen vinden plaats in de reële balans aan de hand van gegevens uit verschillende begrotingen. Zo passen we de omzet van vorig jaar aan op basis van het verkoop-en productiebudget voor het lopende jaar.

afgezien van de bovenstaande drie stappen, kan het nodig zijn dat een bedrijf ook schema ‘ s opstelt om de complexiteit bij het opstellen van de begrotingen en begrote BS en winst-en verliesrekeningen te overwinnen. Deze schema ‘ s helpen bij de berekening van debiteuren, voorraden, inkomstenbelasting, en meer. Daarnaast moet een bedrijf ook rekening houden met verschillende beleid, zoals belasting, krediet, dividend, inventaris, en meer, terwijl het finaliseren van de begrote BS.

aanpassingen

bij de stappen ter voorbereiding van het begrote BS was de laatste stap het aanbrengen van aanpassingen. Maar, welke aanpassingen moet men maken aan de lijn items? Hieronder vindt u een aantal aanpassingen die een bedrijf moet maken om tot de begrote BS te komen:

Cash In Hand/Bank – hiervoor nemen we het slotcijfer van de kasmiddelen van de reële balans van het afgelopen jaar en gebruiken we het kasbudget om de nodige aanpassingen te maken.diverse debiteuren-hiervoor gebruiken we het eindsaldo en de gegevens uit het verkoop-en kasbudget. Om het saldo dat we nodig hebben – opening debiteuren saldo plus nieuwe kredietverkoop minder contant geld ontvangen.Diverse crediteuren – hiervoor gebruiken we hun eindsaldo, evenals het aankoopbudget en het kasbudget. We gebruiken de volgende formule: crediteuren openen plus nieuwe kredietaankopen min nieuwe betalingen.

afgewerkte voorraad – voor het berekenen van een schatting van de afgewerkte voorraad gebruiken we het eindsaldo van vorig jaar, evenals de productie -, verkoop-en Kasbudgetten. De aanpassing die we maken is-Opening afgewerkte voorraad plus Nieuwe productie minus Nieuwe totale verkoop (Cash + krediet).Grondstoffenvoorraad-hiervoor gebruiken we de eindbalans van vorig jaar, evenals materiaal -, productie-en Kasbudgetten. De aanpassing die we maken is – het openen van Grondstoffenvoorraad plus nieuwe aankopen (zowel contant geld + krediet) minder Nieuw verbruik.vaste activa – hiervoor gebruiken we het eindsaldo van vorig jaar, evenals het Kasbudget, het Projected Plan Report en het budget voor het gebruik van installaties. De aanpassing die we maken is – eindsaldo van vorig jaar plus nieuwe aankoop minus Nieuwe Verkoop (kostprijs).

lening of schuld-hiervoor gebruiken we het eindsaldo van vorig jaar, evenals input uit het kasbudget. De aanpassing die we maken is – het eindsaldo van vorig jaar plus nieuwe lening minus aflossingen.

geaccumuleerde afschrijvingen – hiervoor gebruiken we het eindsaldo van de geaccumuleerde afschrijvingen van vorig jaar, evenals het overheadbudget. De aanpassing die we maken is – het eindsaldo van vorig jaar plus nieuwe afschrijvingen.

gestort kapitaal – hiervoor gebruiken we het eindsaldo van vorig jaar van gestort kapitaal, evenals het kasbudget. De aanpassing die we maken is – het eindsaldo van vorig jaar plus extra gestort kapitaal.

ingehouden winst – hiervoor gebruiken we het eindsaldo van de ingehouden winst van vorig jaar, evenals de kasbegroting en de begrote winst-en verliesrekening. De aanpassing die we maken is – eindsaldo van vorig jaar plus schatting van de winst minus schatting van het uitgekeerde Dividend.

algemene Reserve – hiervoor maken we een aanpassing van het eindsaldo van de algemene reserve van vorig jaar voor elke wijziging in de wet inzake reserveverplichtingen.

belastingen – hiervoor gebruiken we het eindsaldo van de belastingen van vorig jaar, evenals belastingaangiften, kasbudget en eventuele wijzigingen in het belastingtarief of de vereisten. De aanpassing die we maken is – eindsaldo van vorig jaar plus nieuwe verschuldigde belasting minus (vooruitbetaalde belasting plus TDS afgetrokken).

https://www.oreilly.com/library/view/budgeting-basics-and/9780470389683/9780470389683_budgeted_balance_sheet.html

https://www.accountingtools.com/articles/2017/5/15/budgeted-balance-sheet

http://www.svtuition.org/2012/11/how-to-prepare-budgeted-balance-sheet.html