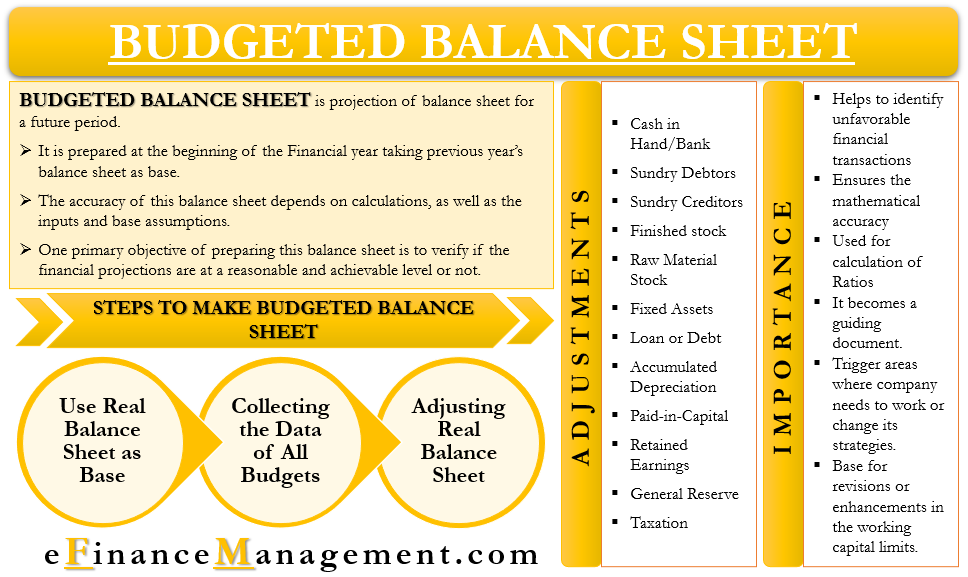

Budsjettert Balanse ligner på en vanlig balanse og har samme linjeposter også. Den eneste forskjellen mellom de to er at budsjetterte BS er for en fremtidig periode. Med andre ord kan vi si at det er projeksjon av balansen for en fremtidig periode.

man forbereder det vanligvis i begynnelsen av et regnskapsår. Selskapet bruker balansen i fjor som grunnlag for budsjetterte BS og gjør deretter relevante justeringer. Sammen med forrige års balanse bruker et selskap også ulike budsjetter og budsjettert resultatregnskap for utarbeidelsen.Budsjettert BS innebærer flere beregninger, og dermed må man være forsiktig når man forbereder den. Nøyaktigheten av balansen avhenger av beregningene, samt inngangene og basisforutsetningene.Et hovedmål med å utarbeide denne balansen er å verifisere om de økonomiske prognosene er på et rimelig og oppnåelig nivå eller ikke. Videre bidrar det også til å identifisere scenarier som ikke er økonomisk gjennomførbare, for eksempel en stor Mengde Gjeld.

et selskap bør vanligvis utarbeide en budsjettert BS for hver periode det utarbeider et budsjett for, og ikke bare for sluttperioden. Det vil hjelpe selskapet med å bestemme eventuelle avvik i kontantstrømmer og trinnene som trengs for å løse det.

Behov eller Betydning Av Budsjettert Balanse

følgende er årsakene til at ledelsen vil ønske å utarbeide en budsjettert BS:

- det hjelper å identifisere eventuelle ugunstige finansielle transaksjoner som et selskap kanskje vil bli kvitt.

- det sikrer også matematisk nøyaktighet av andre tidsplaner eller innganger.

- et selskap kan bruke det til å beregne ulike forhold.

- for å avgjøre fremtidige aktiviteter og handlinger, blir det et veiledende dokument.

- Det kan også utløse områdene der selskapet trenger å jobbe eller endre strategier.

- det blir grunnlaget for revisjoner eller forbedringer i arbeidskapitalgrensene.

Budsjettert Balanse og Master Budsjett

for hver kommende periode utarbeider ledelsen vanligvis et master budsjett. Den inneholder i sin tur mange mindre budsjetter, som salg, produksjon, Kontanter og mer. Etter at et selskap har fullført hovedbudsjettet, bruker det hovedbudsjettet som en inngang for den omfattende økonomiske planen. I enkle ord er denne omfattende økonomiske planen ingenting annet enn projeksjonene i regnskapet for å vite hvordan selskapet vil fare og hvordan den økonomiske statusen vil se ut på slutten av neste økonomiske periode.

for dette utarbeider selskapet budsjettert inntekt eller resultatregnskap, samt balansen. Disse to uttalelsene viser virkningen av alle andre budsjetter på firmaets økonomiske stilling dersom estimatene oppfyller den faktiske ytelsen.

Man kan også ta det som en sunnhetskontroll. Ledelsen ønsker å sikre om planene er i tråd med firmaets langsiktige interesse eller ikke.

La oss ta et eksempel for å vite hvordan hovedbudsjettet og budsjetterte BS er relatert.

Anta at i et produksjonsbudsjett inkluderer lederen et lån for å kjøpe nye maskiner. Dette nye maskineriet vil øke produksjonen samtidig som kostnadene opprettholdes, men vil også øke gjeldsnivået. Dette gjeldsnivået vil reflektere i den budsjetterte balansen, og deretter kan ledelsen avgjøre om den vil fortsette med det eller ikke om det er nok økonomisk pute tilgjengelig for å ta vare på det ekstra lånet. OG OM AVKASTNINGEN på den maskinen er akseptabel.

Trinn For Å Forberede Budsjettert Balanse

Følgende er trinnene for å forberede en budsjettert BS:

Bruk Reell Balanse som Base

det første trinnet er å ta alle linjeposter fra de siste års realbalanse.

Samle Dataene For Alle Budsjetter

det neste trinnet er å samle alle budsjettene som et selskap forbereder i begynnelsen av året. Disse budsjettene kan være produksjonsbudsjett, salgsbudsjett,kontantbudsjett, råvarebudsjett, lønn og lønnsbudsjett, drifts-og finansutgiftsbudsjett og mer.

Gjør Justeringer I Reell Balanse

Når vi har alle dataene, inkludert alle budsjetter og fjorårets balanse, begynner vi å gjøre justeringer. Disse justeringene gjøres i realbalansen ved hjelp av data fra ulike budsjetter. For eksempel justerer vi fjorårets salg basert på salgs-og produksjonsbudsjett for inneværende år.Bortsett fra de tre trinnene ovenfor, kan et selskap også trenge å forberede tidsplaner for å overvinne kompleksiteten ved å forberede budsjetter og budsjetterte BS og resultatregnskap. Disse tidsplaner hjelpe med beregning av kundefordringer, varelager, inntektsskatt, og mer. I tillegg må et selskap også vurdere flere retningslinjer som skatt, Kreditt, utbytte, inventar og mer mens du fullfører den budsjetterte BS.

Justeringer

under trinnene for å forberede budsjetterte BS, var det siste trinnet å foreta justeringer. Men, hvilke justeringer man trenger å gjøre til linjeelementene? Detaljert nedenfor er noen av justeringene som et selskap må gjøre for å komme fram til budsjetterte BS:

Cash in Hand / Bank – for dette tar vi sluttbeløpet Av Kontanter fra fjorårets reelle balanse og bruker deretter kontantbudsjettet til å foreta de nødvendige justeringene.

Diverse Skyldnere-for dette bruker vi den avsluttende balanse og data fra salg og kontanter budsjett. For å få balansen vi trenger – Åpning Skyldnere Balanse pluss Ny Kreditt Salg mindre Kontanter Mottatt.

Diverse Kreditorer-for dette bruker vi sin avsluttende balanse, samt kjøp budsjett og kontanter budsjett. Vi bruker følgende formel – Åpning Kreditorer pluss Nye Kreditt Kjøp mindre Nye Betalinger.

Ferdig lager – for å beregne et estimat av det ferdige lager vi bruker siste års avsluttende balanse, Samt Produksjon, Salg og Kontanter Budsjetter. Justeringen vi gjør Er-Åpning Ferdig Lager pluss Ny Produksjon mindre Nytt totalt Salg (Kontanter+ Kreditt).

Råstoff Lager-for dette bruker vi siste års sluttbalanse, samt materiale, produksjon og Kontantbudsjetter. Justeringen vi gjør Er Å Åpne Råvarelager pluss Nye Kjøp (Både Kontanter + Kreditt) mindre Nytt Forbruk.

Anleggsmidler-for dette bruker vi siste års sluttbalanse, Samt Kontantbudsjett, Projisert Planrapport og Planteutnyttelsesbudsjett. Justeringen vi gjør er – Siste Års Sluttbalanse pluss Nytt Kjøp mindre Nytt Salg (Kostpris).

Lån eller Gjeld-for dette bruker vi siste års sluttbalanse, samt innspill fra kontantbudsjettet. Justeringen vi gjør er – Siste Års Sluttbalanse pluss Nye Lån mindre Nedbetaling.

Akkumulert Avskrivninger-for dette bruker vi siste års avsluttende balanse av akkumulerte avskrivninger, samt overhead budsjett. Justeringen vi gjør er – Siste Års Sluttbalanse pluss Nye Avskrivninger.

Innbetalt Kapital-for dette bruker vi siste års sluttbalanse av innbetalt kapital, samt kontantbudsjett. Justeringen vi gjør er – Siste Års Sluttbalanse pluss Ekstra Innbetalt Kapital.

Opptjent Egenkapital – for dette bruker vi siste års avsluttende balanse av opptjent egenkapital, samt kontanter budsjett og budsjettert resultatregnskap. Justeringen vi gjør er – Siste Års Sluttbalanse pluss Estimat Av Fortjeneste mindre Estimat Av Utbetalt Utbytte.

Generell Reserve-for dette gjør vi en justering av siste års avsluttende balanse av generell reserve for enhver endring i loven om reservekrav.

Beskatning-for dette bruker vi siste års sluttbalanse av skatt, samt selvangivelse, kontantbudsjett og eventuelle regulatoriske endringer i skattesats eller krav. Justeringen vi gjør er – Siste Års Sluttbalanse pluss Ny Betalbar Skatt minus (forskuddsbetaling pluss tds trukket).

https://www.oreilly.com/library/view/budgeting-basics-and/9780470389683/9780470389683_budgeted_balance_sheet.html https://www.accountingtools.com/articles/2017/5/15/budgeted-balance-sheethttp://www.svtuition.org/2012/11/how-to-prepare-budgeted-balance-sheet.html