den populære refrenget blant tv forståsegpåere gi seerne råd om livsforsikring er alltid å «kjøpe sikt og investere forskjellen». «Hele livsforsikringen er en ripoff !»de roper. Men er dette virkelig gode råd for alle? Les videre Og LifeAnt vil skjære gjennom støy og hjelpe deg å forstå om et begrep livsforsikring virkelig er et bedre valg enn hele livet eller andre kontanter verdi livspolitikk.For de av dere som ikke vet hva «kjøp term og invester forskjellen» betyr, refererer dette ordtaket til å spare forskjellen i kostnad mellom en hel livspolitikk og en term policy og investere den i aksjemarkedet. Teorien er at en investeringsportefølje vil gi høyere avkastning for eieren enn en hel livspolitikk på lang sikt, noe som gjør term til det smartere valget.

Raskt Svar

for de aller fleste mennesker, ja, å kjøpe en livsforsikringspolicy i stedet for en kontantverdipolitikk er et smartere valg. Begrepet er langt rimeligere, de fleste trenger ikke livsforsikringsdekning for å vare tidligere pensjonsalder, og ved å investere penger på andre steder som aksjemarkedet vil folk ende opp med en mye høyere avkastning på investeringen enn de vil med en hel livspolitikk.Hele livsforsikringen gir svært forskjellige fordeler for enkelte mennesker, for det meste de med mye penger som trenger en forsikring for å være på plass når de dør for å bidra til å lette en skatteeffektiv overføring av eiendommen til sine arvinger. Hele livsforsikringen tilbyr også et diversifisert og (i forhold til aksjemarkedene) veldig trygt investerings-og pensjonsbesparelsesbil for folk som allerede har mange eiendeler på tradisjonelle steder som en 401k og Roth IRA.LifeAnt anbefaler at du vurderer besparelsene i en livsforsikringspolicy og vurderer nøye om et begrep eller en hel livspolitikk passer bedre til dine behov.

Er Begrepet Eller Hele Livet Bedre for Deg?

Argumentet for Term Insurance

Term Er Lavpris

det største argumentet til fordel for term life insurance er kostnaden. Begrepet er billig. En term livsforsikring kan koste en eier så lite som ca 1/10 kostnaden for en hel livspolitikk med samme dødsfordel.

for de fleste er det ikke mye ekstra utgiftspute i budsjettet. En hel livsforsikring for disse menneskene kan ta en betydelig økonomisk forpliktelse, muligens koster mer penger enn de egentlig har tilgjengelig, eller at praktisk talt de ønsker å bruke på livsforsikring.for å beskytte en familie med en $ 500 000-policy, som for de fleste familier kan være mer enn nok dekning, vil koste en sunn person i midten av 30-årene mindre enn $40 per måned, selv for en 30-årig term policy. Uttrykket «nivåbetegnelse» refererer til det faktum at kostnaden er den samme hvert år for hele varigheten av den garanterte delen av politikken. For mindre enn kostnaden for en mobiltelefonregning, kan de fleste kjøpe rikelig livsforsikringsdekning med sikt.

De Fleste Trenger Ikke Dekning Hele Livet

Term livsforsikring skal utløpe før du går bort, og for de fleste er det en god ting. Dette er en stor del av grunnen begrepet livsforsikring er så billig i forhold til hele livet forsikring. Term forsikring kan gi dekning mens folk er avhengige av den forsikrede persons inntekt og støtte, men for folk som lever til deres pensjon, er sjansene de enten akkumulert nok besparelser allerede å støtte sin ektefelle og/eller deres barn er vokst og ikke lenger trenger foreldre verge økonomisk støtte. Mange eksperter foreslår at folk bare eier livsforsikring til de når pensjonsalderen fordi de etter dette punktet ikke ville tjene mer penger mens de levde. Hypotetisk, selv om de er gift, bør den andre ektefellen kunne overleve på de eksisterende pensjonsbesparelsene, som de ville være hvis begge ektefellene fortsatt levde.Hele livsforsikringen er svært gunstig for å overføre eiendeler til neste generasjon, men for de fleste er dette ikke et stort problem. Minimumsgrensen for når en eiendom blir skattepliktig stiger over tid og er (fra 2014) 2 millioner dollar. Med riktig eiendom planlegging, kan folk passere langs enda mer fri for skatt. Dette betyr at de aller fleste mennesker ikke trenger å bekymre seg for å ha skatteproblemer når de passerer hvilke eiendeler de har igjen med døden til de neste generasjonene.

De Fleste Trenger Ikke Kontantverdi Livsforsikring

et stort salgsargument for hele livsforsikring og andre former for kontantverdi livsforsikring er at politikken kan brukes som en sparing eller investering kjøretøy. Term livsforsikring har ingen slik kontantverdi. Når politikken utløper, utløper den verdiløs. Dette er ikke nødvendigvis en dårlig ting skjønt, fordi mangelen på kontantverdi er en viktig faktor som senker kostnaden for begrepet som er kjernen i «kjøp sikt og invester forskjellen» argumentet.kontantverdien av hele livsforsikringen vil vokse nok teoretisk til å gi en positiv avkastning for eieren til slutt, samtidig som livsforsikringsbeskyttelse hele tiden. Kontantverdien vokser også utsatt skatt, noe som kan øke netto avkastning for eieren, spesielt de eiere i høyere skattekonsoller.

problemet er at folk flest ikke trenger skatt utsatt inntjening fra en livsforsikring. De fleste legger ikke maksimalt tillatte bidrag i sine eksisterende pensjonskontoer. Folk kan få både mer utsatt skatt og mer fradragsberettigede besparelser ved å sette mer penger i sine 401k-eller IRA-kontoer. De kan også få mer skattefordelte investeringsbesparelser ved å sette penger i En Roth IRA.De fleste tjener ikke nok penger til å bidra maksimalt til pensjonskontoene sine, og har fortsatt behov for et langsiktig, ikke-kvalifisert (om enn utsatt skatt) sparing og investeringsbil som hele livsforsikring. Dette er ikke å si at noen mennesker ikke velger hele livsforsikring bare for sikkerhet og mangel på volatilitet som en policy fra et økonomisk forsvarlig selskap vil bringe, men for de fleste er det høyere avkastning (i det lange løp) alternativer tilgjengelig for å spare penger.

Hvorfor Kjøpe Sikt Og Investere Forskjellen Fungerer

Å Kjøpe en term life policy i stedet for en hel livsforsikring vil spare eieren mye penger hvert år som ellers ville bli brukt på hele livsforsikringspremiene. Siden dette beløpet av premiebesparelser antagelig er tilgjengelig for eieren å investere på andre måter, er anbefalingen å spare penger til pensjonskontoer, eller hvis disse bidragene er maxed ut for å spare penger til en ikke-kvalifisert investeringskonto. En hel livsforsikring vil vanligvis returnere et sted rundt 3%-5% for policyeieren i det lange løp, godt under den historiske gjennomsnittlige årlige aksjemarkedsavkastningen på litt over 12%.

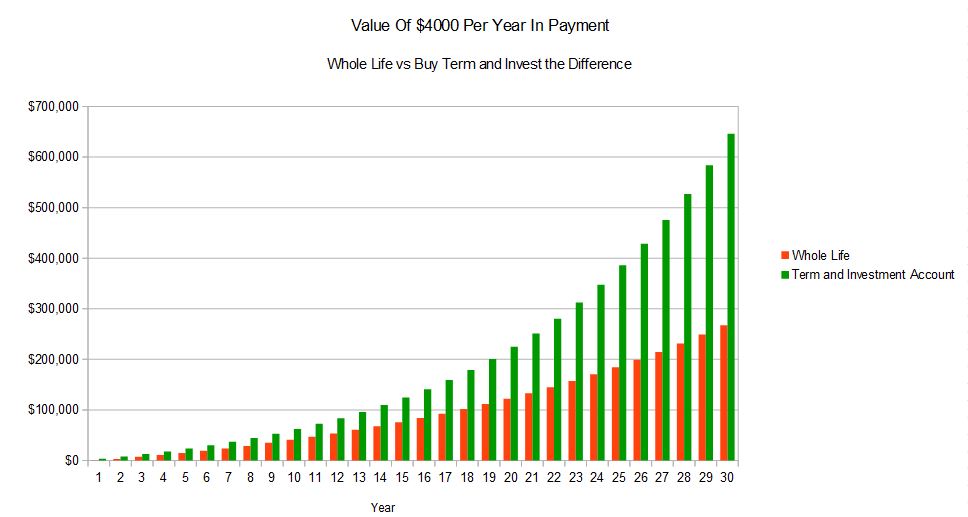

Selv når du tar hensyn til skattemessige hensyn, utgjør skattebesparelsene i de høyeste skattekonsollene ikke nesten den lavere avkastningen på hele livsforsikringen sammenlignet med aksjemarkedene. En hel livsforsikring kan heller ikke engang gi en positiv avkastning til om 8-10 år. For å illustrere forskjellen dette gjør over en 30 års periode, bør du vurdere følgende sammenligning.dette eksemplet er basert på en faktisk hel livsillustrasjon med forventet utbytte og en årlig premie på $4000 sammenlignet med kostnaden ved å kjøpe en 30-årig term policy med en premie på $400. Disse prisene er basert på en sunn 35 år gammel mann. Vi antar at mannen investerer $ 3600 i året på pensjonsinvesteringskontoen, som er forskjellen mellom kostnaden for hele livspolitikken og begrepet politikk, og han tjener i gjennomsnitt 10% per år. Dette er den resulterende forskjellen i investeringsverdien over tid.

Som du kan se verdien av investeringskonto med term beskyttelse langt utkonkurrerer hele livsforsikring. Dette forutsetter at $3600 er lagret på en pensjonskonto,og vokser utsatt skatt. Selv om det er lagret på en ikke-kvalifisert konto, med minimal rebalansering og bare langsiktige kapitalgevinster skatt hensyn på disse rebalanserer begrepet forsikring med en investering konto scenario fortsatt langt utkonkurrere hele livsforsikring betraktelig.

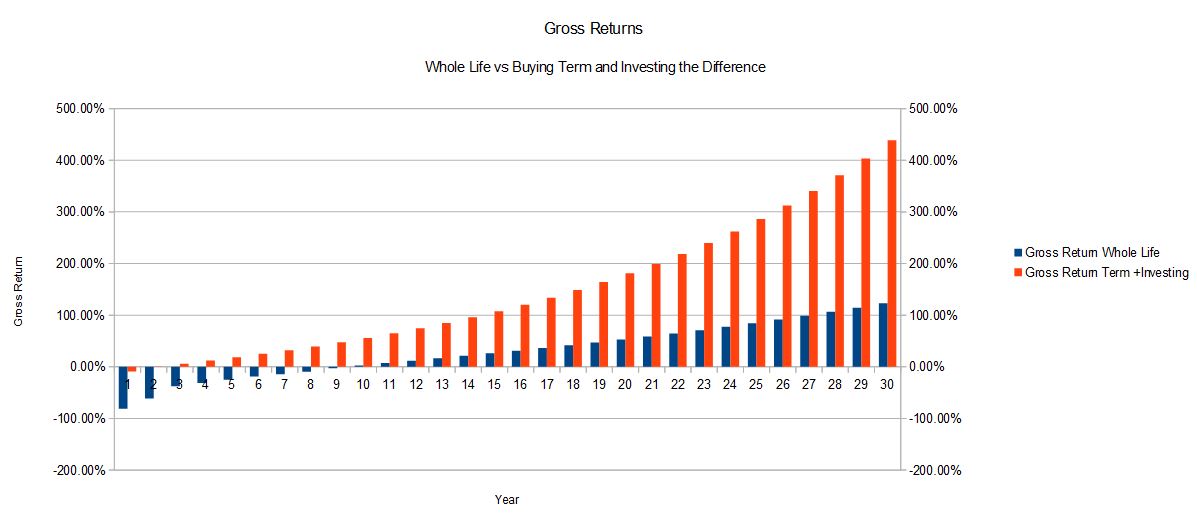

for denne spesielle 35-åringen i god helse, endte den interne avkastningen for hele livsforsikringspolitikken med å være 4,77% for investeringen på $4000 per år. Den interne avkastningen på $3,600 investert årlig tjene 10% er lik 9.43%, som tar hensyn til den totale kontantutlegget på $4,000 hvert år. Følgende diagram illustrerer bruttoavkastningen av samme eksempel over tid:

i dette eksemplet vil 35-åringen eier livsforsikring til sin pensjonsalder, ca alder 65, hvis han kjøper 30-års nivå sikt politikk. Dette er alderen at de fleste ikke lenger trenger en forsikring. Det bør være klart fra dette eksemplet at hvis man ikke trenger livsforsikring dekning for ens hele livet, kjøpe sikt forsikring og investere forskjellen produserer en mye høyere forventet avkastning.

Argumentet for Hele Livsforsikring

Forlater Eiendeler Til Neste Generasjon Effektivt

Hele livsforsikringsdekning utløper ikke, så på en måte vil man aldri miste pengene man betaler inn som med term insurance. Hele livet vil være der uansett hvor gammel noen er når de dør, og dette gjør det til et foretrukket kjøretøy for å overføre eiendeler til neste generasjon på en skatteeffektiv måte.

når det forvaltes riktig, blir livsforsikringsfordeler betalt skattefritt til mottakerne. Dette betyr at hvis en eiendom inneholder en stor mengde kontanter, er det mer effektivt å betale pengene inn i en hel livsforsikring og å overføre politikken fortsetter videre til neste generasjon.Selv om boet ikke inkluderer kontanter, hvis det inkluderer ikke-likvide midler eller eiendeler som er vanskelig å dele mellom arvinger likt, kan livsforsikring bidra til å balansere ut beløpet som er betalt til hver person og forhindre at noen trenger å selge en ikke-likvide eiendel som et hus for å betale eiendomsskatten. Hele livsforsikring har sikkert et sted for folk som overfører eiendeler til neste generasjon effektivt.

Skatt Utsatt Kontantverdi Vekst

som tidligere diskutert dette er ikke en fordel for alle. Men etter at høyinntektsindivider og familier har bidratt med maksimalt beløp til pensjonskontoene, tilbyr hele livsforsikringen et diversifisert, trygt og utsatt investeringsvalg. Hele livsforsikring regnes som et ekstremt trygt sted å holde penger, spesielt hvis det er fra et selskap med en topp finansiell vurdering. For å sjekke finansielle vurderinger gå TIL A. M. Best, som er et byrå hvis karakterer anses som standard for bransjen.

aksjemarkedet kan returnere et høyere forventet beløp over tid, men det er volatilt. Hele livsforsikring er forutsigbar og pålitelig, og store mengder penger kan lagres i en policy. DET er ingen grenser utover MEC og guideline premium regler for beløpet som kan betales inn i en policy.

Utbytte

Utbytteutbetalinger kan være en ekstremt nyttig fordel ved hele livsforsikringen som begrepet liv ikke har. Hvis renten stiger, vil utbyttebetalingene mest sannsynlig justere oppover over tid også. Disse utbytteutbetalingene kan brukes til å betale premier eller til å kjøpe mer innbetalt livsforsikring. Hvis de brukes til å betale premier, ofte ganger utbytte vil til slutt vokse stor nok til å betale hele politikken premie. Dette betyr at mange mennesker ikke vil faktisk måtte betale inn hele livet politikk etter et visst punkt, politikken vil betale for seg selv.

Utbytte kan også brukes til å kjøpe mer innbetalt forsikring. Denne forsikringen er kjøpt uten garanti eller ekstra årlig kostnad. Denne evnen betyr at hele livsforsikringsdødsfordelen kan øke over tid, noe som kan korrespondere med eiers behov.

Så Hvilken Type Er Bedre, Hele Livet eller Begrepet?

Til tross for hva tv forståsegpåere og» eksperter » kan ha du tror, svaret er ikke så enkelt. Det avhenger av hvert enkelt tilfelle og hver persons spesielle behov. For de aller fleste mennesker, kjøpe et nivå sikt politikk og investere forskjellen mellom det og et helt liv politikk kostnader er det bedre valget. For noen mennesker gjør fordelene med hele livet det eneste levedyktige valget.

Hvis Du vil sammenligne priser mellom de to, Vil LifeAnt hjelpe.