多分あなたは”すべての販売最終”と言うそれらの兆候の一つを見てきたし、あなたもあなたのビジネスの壁に一つを持っていたことを望んだ。

ただ一つの問題があります:それは真実ではありません。 顧客がクレジットカード取引に異議を唱えたときに発生するチャージバックは避けられません。

チャージバックを排除することは決してありませんが、それらを最小限に抑えることができます。 その頻度とビジネスへの影響を軽減するために、以下の5つの手順を説明します。

概要: チャージバックとは何ですか?

チャージバックは、盗まれたカードや不謹慎な商人に起因する料金から消費者を保護するために1970年代に始まりました。 悪い俳優は、商人よりも顧客を好むチャージバックシステムをゲームするために時間をかけて学びました。結果は?

結果は?

結果は? 金融業界のアナリストは、加盟店のチャージバックの総コストは30で$2020億に達すると予測しています。

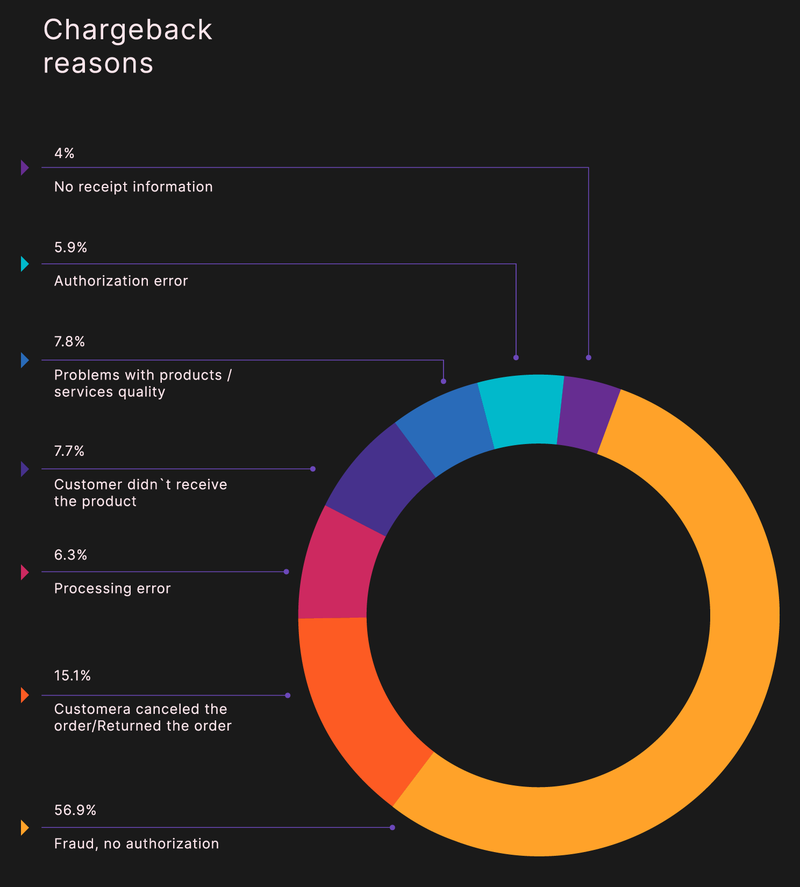

チャージバックには、次の三つのカテゴリがあります。

- フレンドリーな詐欺: 顧客は、まだ到着していない製品に基づいて、またはクレジットカードまたは銀行取引明細書にベンダーの名前を認識しないことによって、購入に異議を

- マーチャントエラー:従業員が二度購入を鳴らすか、正しいカード番号をキーにしない、間違った製品が出荷された、または適切な製品が到着しなかった。

- 真の詐欺:不正な第三者が盗まれたクレジットカードを使用して購入したり、顧客が正当な購入に異議を唱えたりします。

チャージバックの半分以上が不正行為です。

チャージバック処理

チャージバックはリターンとは異なります。 返品は、お客様が商品を販売店に返品して払い戻しを受けるときに発生します。 クレジットカードのチャージバックでは、顧客はカードプロバイダーを通じて状況を解決するために商人をバイパスします。

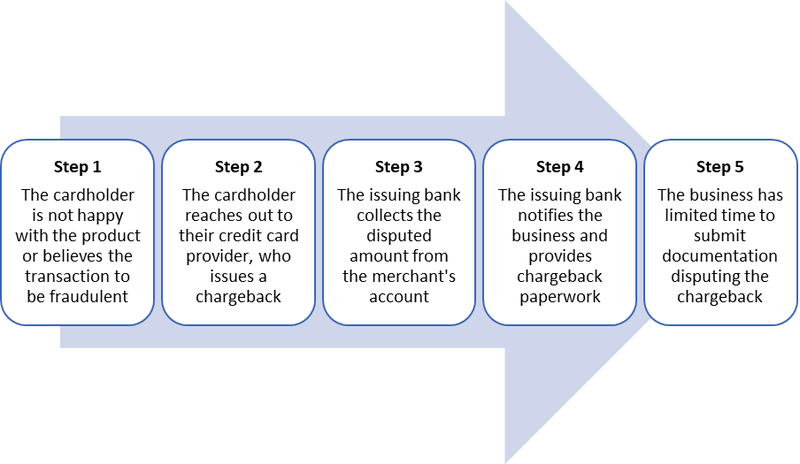

チャージバックプロセスには五つのステップがあります:

- 顧客が取引に不満を持っているか、詐欺の疑いがあります。

- 顧客は、取引に異議を唱えるためにクレジットカードのプロバイダに連絡し、プロバイダはチャージバックを発行します。

- 銀行は商人の口座から係争金額を収集します。

- 銀行は、チャージバックの事業を通知します。

- 商人は、銀行のチャージバックに異議を申し立てるための簡単なウィンドウを持っているか、顧客がデフォルトで紛争に勝ちます。

マーチャントは、チャージバックプロセスで係争中のトランザクションを最後に知ることができます。

金融業界の数字は、商人がチャージバック紛争のわずか22%を獲得することを示しています。

チャージバック費用

各チャージバックには、あなたの好意で解決されたかどうかにかかわらず、25ドル以上のサービス料がかかります。 あなたの総取引の1%を超えるチャージバックは、追加の問題を生成します。

まず、より高いクレジットカードの取引手数料を支払うことになります。 あなたの銀行は、毎月のチャージバックの指定された数にあなたを制限する過度のチャージバックプログラム(ECP)にあなたを置くことができます。

最悪のシナリオは、マスターカードによって生成され、またVisaとアメリカン-エキスプレスによって使用される高リスク商人(マッチ)リストを制御するために、自分自身をメンバーアラートに追いやら発見されています。 このリストは、商人の近くのブラックリストであり、あなたが銀行口座を開くことがはるかに困難になります。

チャージバックからあなたのビジネスを保護する方法

クレジットカードの支払いを受け入れる場合は、チャージバックがあります。 それらを制御するための最初の鍵は、正直なブローカーであることです:正確な製品の説明を持って、速やかに注文を出荷し、顧客があなたに連絡し、そのそして、あなたの常識を使用します。

そして、あなたの常識を使用しています。 顧客獲得プロセスには大きな浪費家を見つけることが含まれますが、予期せぬ国際販売、同じ日に複数の購入、同じ住所に出荷された複数のクレジットカードを使用した販売などの不審な購入に注意する必要があります。

チャージバック手数料を防ぐことはできませんが、以下の手順をposシステムおよびCARD not present(CNP)取引の販売管理プロセスに組み込んで、それらを最小限ステップ1

ステップ2

ステップ3: クレジットカードのセキュリティコードを要求する

オンライン取引プロセスの一環として、クレジットカードのセキュリティコードを入力する MastercardとVisaは、カードの裏面の署名ストライプに3桁のカードコード検証(CCV)番号を印刷します。 アメリカン-エキスプレス-カードには、前面の口座番号の上に四桁のコードがあります。

加盟店はこれらのコードを保存できないため、セキュリティコードが欠落しているか間違っている取引が疑われます。

CCV番号を必要とすることは、別のポイントを強調しています:あなたの電子商取引プラットフォーム上の顧客データを保護する必要があります。 インドネシアの警察は、合法的な電子商取引サイトでの取引中にCCV番号を盗むためにマルウェアMagecartを使用して2020年にハッカーのグループを逮捕しました。

ステップ2:アドレス検証サービスを使用する

アドレス検証サービス(AVS)を使用して不正なチャージバックを削減します。 AVSは、オンライン取引中に顧客が入力した住所がクレジットカード会社から提供された情報と一致するかどうかを確認します。

AVS検証取引の別の例は、ガスポンプで燃料を購入するときに郵便番号をキー入力することです。

AVS検証により、最近移動した顧客の住所が一致しない場合、またはその他の理由で間違っている場合、有効な販売を拒否する可能性があります。 この問題を回避するために、Amazonでは、新しい配送先住所が使用されたときに購入を外部で検証するように顧客に要求しています。

顧客は、取引を確認するために支払いポータルに入力するために、自分のアカウントに関連付けられている電話番号でコードを受け取ります。

ステップ3:チップリーダーを使用して取引を処理する

Europay、Mastercard、Visa(EMV)チップクレジットカードは、対面取引による詐欺を軽減します。 お客様は、カードを挿入または浸漬した後、暗証番号(PIN)を入力する必要があります。 PINは、トランザクションのセキュリティを向上させる、チップではなく、magstripe内にコード化されています。EMVカードは絶対確実ではありません。

偽のキーパッドや控えめなウェブカメラは、あなたのPINを記録しながら、ガスポンプ、自動出納機(ATM)、または小売セルフチェックアウトステーションでクレ

クレジットカードのきらめきは、最新のセキュリティ上の脅威です。 スキマーハードウェアは、何を探すべきかを知っていれば簡単に見つけることができますが、shimmersは柔軟なフィルムで作られており、カード端末のリーダーの中に それは定期整備の間にそれが顕著ではないかもしれないこと十分に薄いです。

ステップ4:支払い記述子を更新する

支払い記述子は、クレジットカードまたは銀行明細書にビジネスがどのように記載されているかです。 あなたの製品が(DBA)名としてあなたのビジネスを行うよりも精通している場合、顧客はあなたとの取引を認識しない可能性があります。

ソフトウェア会社Basecampの元の名前は37signalsでしたが、Basecamp、Highrise、Campfireなどの製品ほどよく知られていませんでした。 また、毎月のチャージバックの予想よりも多くの数を持っていました。

元の支払い記述子は「37signals、LLC。”会社はウェブアドレスと800番に変更しました—”37signals-charge.com 800xxx.xxxx IL”-顧客は料金に関する質問に使用できます。

Jason Friedは、同社の共同創設者であり、この変更によりチャージバックが30%減少したと推定しています。ステップ5

ステップ5

ステップ5: 支払いカード業界のコンプライアンスを維持

あなたのビジネスのための最高のPOSシステムは、支払いカード業界データセキュリティ標準(PCI DSS)に準拠 PCI complianceは、PCI Security Standards Councilによって策定されたプロトコルを使用して、支払いおよび関連データを保護します。

これらの基準は、加盟店、決済処理業者、銀行、ソフトウェアおよびハードウェア開発者を含む、カード所有者情報を取り扱うすべての事業体に適用され

あなたは、あなたがするコンプライアンスの年次証明書(AOC)を提出する必要があります:

- 安全なネットワークを持っている

- 顧客データを保護する

- 脆弱性を管理する

- アクセス制御を実装する

- ネットワークを監視し、テストする

- 情報セキュリティポリシーを維持する

PCIコンプライアンスは、独自に実装することは困難な場合があります。 たとえば、Western Michigan Universityは、PCIベースのソリューションを発見、開発、実装、およびサポートするために、このプロセスに外部の請負業者を使用しました。

今すぐチャージバックを減らす

積極的な計画は、商人のための最高のチャージバック保護です。 最新のデータセキュリティプロトコル、最高のPOSハードウェア、および常識の健全な用量で最初から最後まであなたの販売プロセスを管理します。