予算貸借対照表は、通常の貸借対照表に似ており、同じ広告申込情報も持っています。 両者の唯一の違いは、予算BSが将来の期間のためのものであるということです。 言い換えれば、それは将来の期間の貸借対照表の予測であると言うことができます。p>

一つは、一般的に会計年度の初めにそれを準備します。 同社は、予算BSのベースとして昨年の貸借対照表を使用し、関連する調整を行います。 前年の貸借対照表と一緒に、会社はまた、その準備のために異なる予算と予算損益計算書を使用しています。

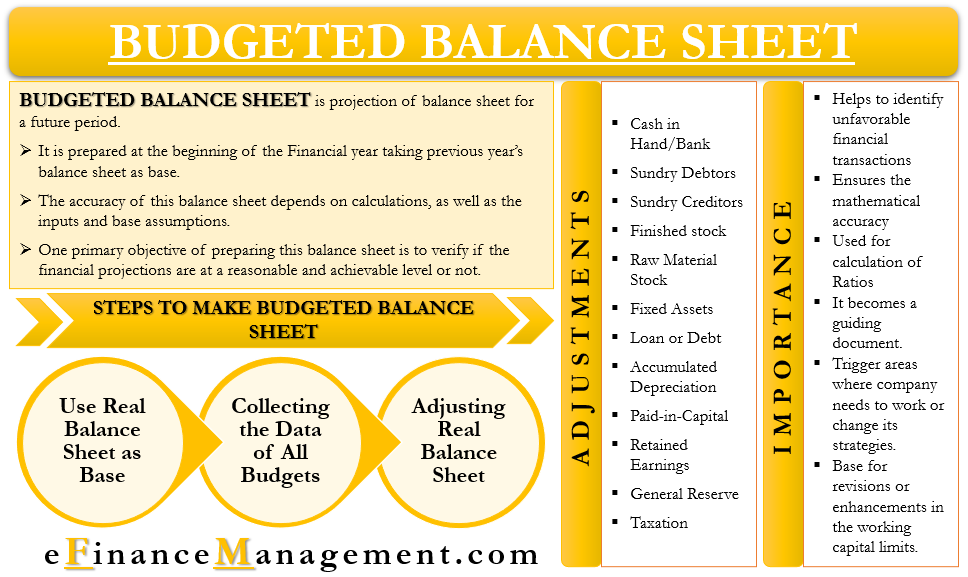

予算BSにはいくつかの計算が含まれているため、準備中に注意する必要があります。 貸借対照表の精度は、計算だけでなく、入力と基本仮定にも依存します。

このバランスシートを作成する主な目的の一つは、財務予測が合理的かつ達成可能なレベルにあるかどうかを確認することです。 さらに、多額の債務など、財政的に実行可能ではないシナリオを特定するのにも役立ちます。

会社は通常、終了期間だけでなく、予算を準備する期間ごとに予算BSを準備する必要があります。 これは、キャッシュフローとそれに対処するために必要な手順の不一致を決定する際に会社を支援します。

予算貸借対照表の必要性または重要性

以下は、経営陣が予算BSを準備したい理由です:これは、会社が取り除きたいと思うかもしれない不利な金融取引を特定するのに役立ちます。

- これは、会社が取り除きたいと思うかもしれない不利な金融取引を特定するのに役立ちます。

- また、他のスケジュールや入力の数学的精度も保証します。

- 会社は、異なる比率を計算するためにそれを使用することができます。

- 今後の活動や行動を決定するための指針となる文書になります。

- それはまた、会社が仕事をしたり、その戦略を変更する必要がある分野をトリガすることができます。

- 運転資本制限の改訂または強化のためのベースになります。

予算貸借対照表とマスター予算

今後の期間ごとに、経営陣は通常、マスター予算を準備します。 それには、販売、生産、現金など、多くの小規模な予算が含まれています。 会社は、マスター予算を完了した後、包括的な財務計画の入力としてマスター予算を使用します。 簡単な言葉では、この包括的な財務計画は、会社が運賃だろうし、どのように財務状況は、次の財務期間の終わりにどのように見えるかを知るために、財務諸表の予測以外の何ものでもありません。このために、会社は予算損益計算書と貸借対照表を準備します。

このために、会社は予算損益計算書と貸借対照表を準備します。

これら二つのステートメントは、見積もりが実際のパフォーマンスを満たしている場合、会社の財政状態に他のすべての予算の影響を示しています。また、正気チェックとして取ることもできます。

経営陣は、その計画が会社の長期的な利益に沿っているかどうかを確認したいと考えています。p>

マスター予算と予算BSがどのように関連しているかを知るための例を見てみましょう。

生産予算にマネージャーが新しい機械を購入するためのローンが含まれているとします。 この新しい機械は、コストを維持しながら生産を後押しするだけでなく、債務水準も増加します。 この債務水準は、予算の貸借対照表に反映され、それはその余分なローンの世話をするために利用可能な十分な金融クッションがあるかどうか、それ そしてその機械のROIが受諾可能であるかどうか。

予算貸借対照表を準備するための手順

予算BSを準備するための手順は次のとおりです:

ベースとして実際の貸借対照表を使用します

最初のステップは、最後の年の実際の貸借対照表からすべての行項目を取得することです。

すべての予算のデータを収集する

次のステップは、会社が年の初めに準備するすべての予算を収集することです。 これらの予算は、生産予算、販売予算、現金予算、原材料予算、給与および賃金予算、営業および財務費用予算などである可能性があります。

実際の貸借対照表を調整する

すべての予算と昨年の貸借対照表を含むすべてのデータを取得したら、調整を開始します。 これらの調整は、異なる予算のデータを使用して実際の貸借対照表に対して行われます。 たとえば、今年の売上高と生産予算に基づいて昨年の売上高を調整します。

上記の三つのステップとは別に、会社はまた、予算と予算BSと損益計算書を準備する際の複雑さを克服するためのスケジュールを準備する必要があ これらのスケジュールは、売掛金、棚卸資産、所得税、および多くの計算に役立ちます。 さらに、企業は予算BSを確定しながら、税金、信用、配当、在庫などのいくつかのポリシーを検討する必要があります。

調整

予算BSを準備する手順の下で、最後のステップは調整を行うことでした。 しかし、広告申込情報にどのような調整を行う必要がありますか? 以下は、予算BSに到着するために会社が行う必要がある調整の一部です。

現金/銀行–このために、昨年の実際の貸借対照表から現金の決算図を取り、必要な調整を行うために現金予算を使用します。

雑貨債務者–このために、我々は決算残高と売上と現金予算からのデータを使用しています。 我々が必要とする残高を取得するには–オープン債務残高プラス新しいクレジット販売少ない現金を受け取った。

雑貨債権者–このために、我々は彼らの決算残高だけでなく、購入予算と現金予算を使用しています。 私たちは、次の式を使用します–債権者を開くプラス新しい信用の購入少ない新しい支払いが行われました。

完成した在庫–完成した在庫の見積もりを計算するために、我々は最後の年の決算残高だけでなく、生産、販売、および現金予算を使用しています。 私たちが行う調整は、完成した在庫に加えて新しい生産を差し引いた新しい総売上高(現金+クレジット)です。

原材料在庫–このために、我々は昨年の決算残高だけでなく、材料、生産、および現金予算を使用しています。 私たちが行う調整は、原材料在庫と新規購入(現金+クレジットの両方)を差し引いた新しい消費を開始することです。

固定資産–このためには、昨年の決算残高、現金予算、計画報告書、プラント利用予算を使用しています。 私たちが行う調整は–最後の年の決算残高プラス新規購入少ない新規販売(原価)です。

ローンや債務–このために、我々は最後の年の決算残高だけでなく、現金予算からの入力を使用しています。 私たちが行う調整は、昨年の決算残高に加えて、新しいローンの返済を少なくすることです。

減価償却累計額–このために、我々は減価償却累計額の最後の年の決算残高だけでなく、オーバーヘッド予算を使用しています。 私たちが行う調整は、–最後の年の決算残高と新しい減価償却です。

資本金の支払い-このために、私たちは、資本金の最後の年の決算残高だけでなく、現金予算を使用しています。 私たちが行う調整は、昨年の決算残高に加えて、追加の資本金を加えたものです。

利益剰余金–このために、我々は利益剰余金の最後の年の決算残高だけでなく、現金予算と予算損益計算書を使用しています。 私たちが行う調整は、昨年の決算残高に利益の見積もりを加えたもので、配当の見積もりを差し引いたものです。

一般準備金–このために、我々は準備金の要件に関する法律の変更のための一般準備金の最後の年の閉鎖残高に調整を行います。

課税–このために、我々は税の最後の年の決算残高だけでなく、納税申告書、現金予算、および税率や要件の任意の規制上の変更を使用しています。 私たちが行う調整は–最後の年の決算残高プラス新しい支払可能な税以下(前払い税プラスtds控除)です。/p>

https://www.oreilly.com/library/view/budgeting-basics-and/9780470389683/9780470389683_budgeted_balance_sheet.html

https://www.accountingtools.com/articles/2017/5/15/budgeted-balance-sheet

http://www.svtuition.org/2012/11/how-to-prepare-budgeted-balance-sheet.html

https://www.oreilly.com/library/view/budgeting-basics-and/9780470389683/9780470389683_budgeted_balance_sheet.html

https://www.accountingtools.com/articles/2017/5/15/budgeted-balance-sheet

http://www.svtuition.org/2012/11/how-to-prepare-budgeted-balance-sheet.html