視聴者に生命保険についてのアドバイスを与えるテレビ評論家の間で人気のリフレインは、常に”用語を購入し、違いを投資する”ことです。 “終身保険はリップオフです!”彼らは叫ぶ。 しかし、これは本当に皆のための良いアドバイスですか? 読み、LifeAntは騒音を切り、言葉の生命保険の方針が実際に全生命または他の現金価値生命方針よりよい選択であるかどうか理解するのを助ける。

“用語を購入し、違いを投資する”が何を意味するのかわからない人のために、この言葉は、生涯政策と用語政策との間のコストの差を節約し、株式市場に投資することを意味します。 理論は、投資ポートフォリオは、長期的に全体の生活政策よりも所有者のための高いリターンを生成し、用語をよりスマートな選択をすることです。

クイック回答

人々の大半は、はい、現金価値のポリシーの代わりに定期生命保険を購入するよりスマートな選択です。 用語ははるかに手頃な価格ですが、ほとんどの人は、過去の退職年齢を最後に生命保険を必要とせず、株式市場の人々などの他の場所にお金を投資する

終身保険は、特定の人々のための非常に明確な利点を提供しています,彼らは彼らの相続人に自分の財産の税効率的な転送を容易にするために死ぬ 終身保険はまた、401kやRoth IRAなどの伝統的な場所ですでに多くの資産を持っている人々のために、多様化した(株式市場と比較して)非常に安全な投資と退職

LifeAntは定期生命保険の節約を見直し、言葉か一生の方針があなたの必要性のためのよりよい適合であるかどうか注意深く考慮することを推薦する。

あなたのために用語または全体の人生は良いですか?

あなたのために

定期保険の引数

用語は低コストです

定期生命保険を支持する最大の引数は、コストです。 用語は安いです。 定期生命保険は、同じ死亡給付を持つ終身保険の約1/10のコストと同じくらいの所有者を要することがあります。

ほとんどの人にとって、予算に余分な支出クッションはあまりありません。 これらの人々のための全体の生命保険は実質的な金融コミットメントを取る可能性があります。,おそらくより多くのお金を原価計算彼らは実際に利

家族の大半のために十分なカバレッジを超えることができるpolicy500,000ポリシーで家族を保護するために、30代半ばの健康な人であっても、月額$40未満の30年レベルの用語のポリシーのために費用がかかります。 フレーズ”レベル用語”は、コストがポリシーの保証された部分の全期間にわたって毎年同じであるという事実を指します。 携帯電話の請求書の費用よりより少しのために、ほとんどの人々は言葉の十分な生命保険の適用範囲を購入できる。

ほとんどの人は、彼らの全体の人生をカバレッジを必要としません

定期生命保険は、あなたが離れて渡す前に期限切れになっている、とほとん これは、長期生命保険が全体の生命保険に比べてとても安価である理由の大きな部分です。 人々は被保険者の収入とサポートに依存しながら、定期保険は、カバレッジを提供することができますが、彼らの退職まで住んでいる人々のために、チャンスは、彼らの配偶者をサポートするためにすでに十分な貯蓄を蓄積しているおよび/または彼らの子供が成長し、もはや親の後見人の財政支援を必要としません。 多くの専門家は、この時点の後、彼らは生きている間、これ以上のお金を稼ぐことはないので、彼らは退職年齢に達するまで、人々は唯一の生命保険を所有 仮に、彼らが結婚していても、他の配偶者は、両方の配偶者がまだ生きていた場合と同じように、既存の退職貯蓄で生き残ることができるはずです。

終身保険は、次の世代に資産を渡すために非常に有益ですが、ほとんどの人にとって、これは大きな懸念ではありません。 不動産が課税対象になるときの最小しきい値は、時間の経過とともに上昇し、(2014年のように)2万ドルです。 適切な不動産計画では、人々はさらに多くの税の無料に沿って渡すことができます。 これは、大多数の人々が、死後に残した資産を次の世代に渡すときに税務上の困難を心配する必要がないことを意味します。

ほとんどの人は、現金価値生命保険を必要としません

終身保険や現金価値生命保険の他の形態の主要なセールスポイントは、ポリシーが貯蓄や投資ビークルとして使用することができるということです。 定期生命保険にはそのような現金価値はありません。 ポリシーの有効期限が切れると、それは無価値に期限切れになります。 現金価値の欠如は、”用語を購入し、違いを投資”引数の核心である用語のコストを下げる主要な要因であるため、これは必ずしも悪いことではありません。

終身保険の現金価値は、理論的には、生命保険の保護を提供しながら、最終的に所有者に肯定的なリターンを提供するのに十分に成長します。 現金価値はまた、所有者、特に高い税括弧内の所有者の純収益率を高めることができる課税繰延を増加させる。

問題は、ほとんどの人が生命保険からの課税繰延収益を必要としないということです。 ほとんどの人は、既存の退職金口座に最大許容拠出金を入れていません。 人々は、単に彼らの401kまたはIRAのアカウントでより多くのお金を置くことによって、より多くの税繰延、およびより多くの税控除貯蓄の両方を得るこ 彼らはまた、ロスIRAにお金を置くことによって、より多くの税繰延投資貯蓄を得ることができます。

ほとんどの人は、彼らの退職勘定に最大を貢献するのに十分なお金を稼ぐ、とまだ終身保険のような長期的な非修飾(課税繰延とはいえ)貯蓄と投 これは、一部の人々は、セキュリティと財政的に健全な会社からのポリシーがもたらすボラティリティの欠如のためだけに終身保険を選択しないと言

なぜ用語を購入し、違いを投資する作品

代わりに、全体の生命保険の用語の生命保険を購入すると、それ以外の場合は、全体の生命保険料に費 プレミアム貯蓄のこの量は、おそらく他の方法で投資する所有者のために利用可能であるので、勧告は、退職口座にお金を節約することである、または 全体の生命保険は通常、ポリシーの所有者のための3%-5%の周りのどこかに長期的には、よく12%以上の歴史的な年間平均株式市場のリターンの下に戻ります。

あなたが考慮に税の考慮事項を取る場合でも、最高の税ブラケットで節税は、株式市場に比べて終身保険のリターンの低い率をほぼ補うものでは 全体の生命保険はまた、約8-10thポリシー年までのリターンの肯定的な率を提供しない場合があります。 これが30年の期間に作る相違を説明するためには、次の比較を考慮しなさい。

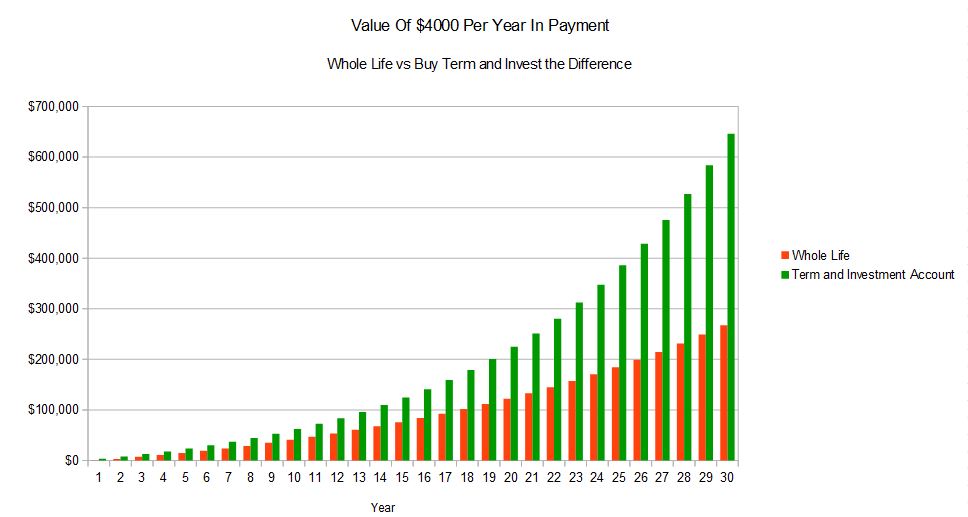

この例は、予想される配当とannual4,000の年間保険料を持つ実際の生涯のイラストに基づいています。 これらの価格は、健康な35歳の男性に基づいています。 私たちは、男性が生涯政策のコストと長期政策の違いである退職投資口座に年間3,600ドルを投資し、年間平均10%を稼いでいると仮定します。 これは、時間の経過とともに投資価値の結果として生じる差です。p>

あなたは長期保護と投資口座の値を見ることができるようにはるかに全体の生命保険を上回っています。 これは、retirement3,600が退職金口座に保存され、課税繰延成長していることを前提としています。 それは非修飾アカウントに保存されている場合でも、最小限のリバランスと唯一の長期的なキャピタルゲイン税の考慮事項は、それらのリバランス

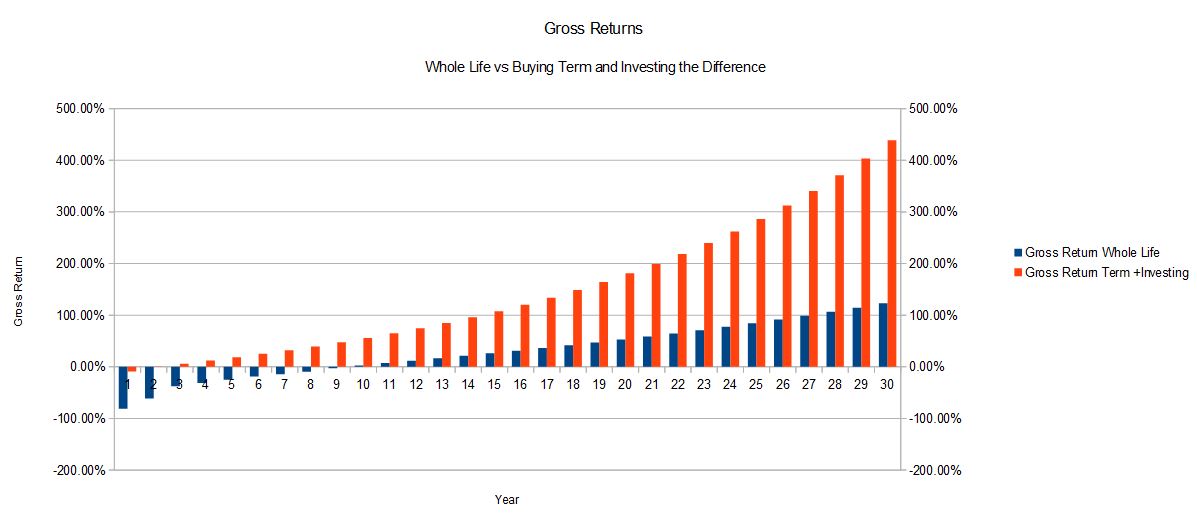

健康でこの特定の35歳のために、全体の生命保険のためのリターンの内部率は、年間4.77ドルの投資のための%4,000パーセントであることになりました。 Yearly3,600投資年間収益10%の内部収益率は9.43%に等しく、毎年cash4,000の総現金支出を考慮に入れています。 次のグラフは、時間の経過とともに同じ例の総リターンを示しています:

この例では、35歳は、彼が30年レベルの用語ポリシーを購入した場合、彼の退職年齢、約65歳までの生命保険を所有 これは、ほとんどの人がもはや保険を必要としない時代です。 この例から、生命保険を必要としない場合、定期保険を購入し、その違いを投資することは、はるかに高い期待収益率を生み出すことは明らかです。

終身保険の議論

資産を次の世代に効率的に残す

終身保険の適用範囲は期限切れではないので、ある意味では定期保険のように支払うお金を失うことはありません。 彼らが死ぬときに誰かが何歳になっても人生はそこにあり、これは税金効率的な方法で資産を次世代に渡すための好ましい手段になります。

適切に管理された場合、生命保険給付は受益者に非課税で支払われます。 これは、不動産に大量の現金が含まれている場合、そのお金を終身保険に支払い、その保険金を次の世代に渡す方が効率的であることを意味します。

不動産に現金が含まれていなくても、非流動資産や相続人間で均等に分割することが困難な資産が含まれている場合、生命保険は一人一人に支払われた金額のバランスをとり、不動産税を支払うために家のような非流動資産を売却する必要がないようにすることができます。 終身保険は確かに効率的に次の世代に資産を渡す人々のための場所を持っています。

税繰延現金価値の成長

前に議論したように、これは誰にとっても利点ではありません。 しかし、高所得の個人や家族が退職金口座に最大額を拠出した後、終身保険は多様で安全で課税繰延投資の選択肢を提供します。 終身保険は、それがトップの財務格付けを持つ会社からのものである場合は特に、お金を保持するために非常に安全な場所と考えられています。 財務格付けを確認するには、A.M.に移動します。 最高の、その格付けは、業界の標準と考えられている機関です。

株式市場は、時間の経過とともに高い期待額を返すことができますが、それは揮発性です。 全体の生命保険は予測可能で信頼性が高く、大量のお金をポリシーに保存することができます。 ポリシーに支払うことができる量のためのMECとガイドラインプレミアムルールを超えて制限はありません。

配当

配当金の支払いは、タームライフが持っていない終身保険の非常に有用な利点になることができます。 金利が上昇すれば、配当金の支払いも時間の経過とともに上向きに調整される可能性が最も高いでしょう。 これらの配当金の支払いは、保険料を支払うために、またはより多くの有料の生命保険を購入するために使用することができます。 彼らは保険料を支払うために使用されている場合は、多くの場合、配当金の支払いは、最終的に全体の保険料を支払うのに十分な大きさに成長します。 これは、多くの人々が実際に特定のポイントの後に彼らの一生の政策に支払う必要がないことを意味し、ポリシーはそれ自体のために支払うことにな

配当金は、より多くの支払った保険を購入するために使用することもできます。 この保険は、引受または追加の年間費用なしで購入されます。 この能力は、所有者のニーズに対応することができ、全体の生命保険の死亡給付は、時間の経過とともに増加することができることを意味します。

だから、どのタイプが良い、一生または用語ですか?テレビの専門家や”専門家”があなたに信じてもらうかもしれないにもかかわらず、答えはそれほど単純ではありません。

それはそれぞれの特定のケースとそれぞれの人の特定のニーズに依存します。 大多数の人々のために、レベルの用語のポリシーを購入し、それと一生のポリシーのコストの違いを投資する方が良い選択です。 何人かの人々のために、一生の利点はそれに唯一の実行可能な選択をする。あなたは二つの間の料金を比較したい場合は、LifeAntが役立ちます。