Il ritornello popolare tra gli esperti televisivi dando agli spettatori consigli su assicurazione sulla vita è sempre quello di “comprare termine e investire la differenza”. “Tutta l’assicurazione sulla vita è una fregatura!”gridano. Ma è davvero un buon consiglio per tutti? Continua a leggere e LifeAnt taglierà attraverso il rumore e vi aiuterà a capire se una polizza di assicurazione sulla vita termine è davvero una scelta migliore di tutta la vita o altra politica di vita di valore in denaro.

Per quelli di voi che non sanno cosa significa “comprare termine e investire la differenza”, questo detto si riferisce al risparmio della differenza di costo tra una politica di vita intera e una politica di termine e investirla nel mercato azionario. La teoria è che un portafoglio di investimenti produrrà rendimenti più elevati per il proprietario di una politica di tutta la vita a lungo termine, rendendo termine la scelta più intelligente.

Risposta rapida

Per la stragrande maggioranza delle persone, sì, l’acquisto di una polizza di assicurazione sulla vita termine invece di una politica di valore in denaro è una scelta più intelligente. Termine è molto più conveniente, la maggior parte delle persone non hanno bisogno di copertura assicurativa sulla vita per durare passato età pensionabile, e investendo denaro in altri luoghi come la gente del mercato azionario finirà con un ritorno molto più elevato sul loro investimento di quanto lo faranno con una politica di tutta la vita.

Assicurazione sulla vita intera offre vantaggi molto distinti per alcune persone, per lo più quelli con un sacco di soldi che hanno bisogno di una polizza assicurativa per essere a posto quando muoiono per contribuire a facilitare un trasferimento fiscale efficiente della loro tenuta ai loro eredi. Whole life insurance offre anche un veicolo diversificato e (relativo ai mercati azionari) molto sicuro per gli investimenti e il risparmio pensionistico per le persone che hanno già molte attività in luoghi tradizionali come a 401k e Roth IRA.

LifeAnt consiglia di rivedere i risparmi di una polizza di assicurazione sulla vita termine e considerare attentamente se un termine o una politica di tutta la vita è una misura migliore per le vostre esigenze.

È termine o tutta la vita migliore per voi?

L’argomento per l’assicurazione a termine

Il termine è a basso costo

Il più grande argomento a favore dell’assicurazione sulla vita a termine è il costo. Il termine è economico. Una polizza di assicurazione sulla vita termine può costare un proprietario poco quanto circa 1/10 il costo di una politica di tutta la vita con lo stesso beneficio di morte.

Per la maggior parte delle persone, non c’è un sacco di cuscino di spesa extra nel loro budget. Una polizza di assicurazione sulla vita intera per queste persone può prendere un impegno finanziario sostanziale, possibilmente che costano più soldi che realmente hanno a disposizione o che praticamente parlando vogliono spendere su assicurazione sulla vita.

Per proteggere una famiglia con una politica di policy 500.000, che per la maggior parte delle famiglie può essere più che sufficiente copertura, costerà una persona sana nel loro medio 30s meno di $40 al mese, anche per una politica di termine di livello di 30 anni. La frase “termine di livello” si riferisce al fatto che il costo è lo stesso ogni anno per l’intera durata della parte garantita della polizza. Per meno del costo di una bolletta del telefono cellulare, la maggior parte delle persone possono acquistare ampia copertura assicurativa sulla vita con termine.

La maggior parte delle persone non hanno bisogno di copertura tutta la loro vita

Termine assicurazione sulla vita dovrebbe scadere prima di morire, e per la maggior parte delle persone che è una buona cosa. Questa è una grande parte della ragione termine di assicurazione sulla vita è così poco costoso rispetto a tutta l’assicurazione sulla vita. L’assicurazione a termine può fornire una copertura mentre le persone dipendono dal reddito e dal sostegno della persona assicurata, ma per le persone che vivono fino al pensionamento, è probabile che abbiano già accumulato abbastanza risparmi per sostenere il coniuge e/o che i loro figli siano cresciuti e non abbiano più bisogno del sostegno finanziario del tutore dei genitori. Molti esperti suggeriscono che le persone possiedono solo assicurazione sulla vita fino a raggiungere la loro età pensionabile, perché dopo questo punto non avrebbero guadagnare più soldi mentre vivono. Ipoteticamente, anche se sono sposati l’altro coniuge dovrebbe essere in grado di sopravvivere sui risparmi pensionistici esistenti, come lo sarebbero se entrambi i coniugi fossero ancora vivi.

L’assicurazione sulla vita intera è molto vantaggiosa per il passaggio di beni alla generazione successiva, ma per la maggior parte delle persone, questa non è una preoccupazione importante. La soglia minima per quando una proprietà diventa imponibile aumenta nel tempo ed è (a partire dal 2014) 2 milioni di dollari. Con una corretta pianificazione immobiliare, le persone possono passare lungo ancora più esente da imposte. Ciò significa che la stragrande maggioranza delle persone non ha bisogno di preoccuparsi di avere difficoltà fiscali quando passano quali beni hanno lasciato con la morte sulle prossime generazioni.

La maggior parte delle persone non hanno bisogno di Cash Value Life Insurance

Un importante punto di vendita di tutta l’assicurazione sulla vita e altre forme di cash value life insurance è che la politica può essere utilizzato come un veicolo di risparmio o di investimento. Termine assicurazione sulla vita non ha tale valore in denaro. Quando il criterio scade, scade senza valore. Questo non è necessariamente una cosa negativa, perché la mancanza di valore in contanti è un fattore importante che riduce il costo del termine che è il punto cruciale dell’argomento “acquista termine e investi la differenza”.

Il valore in denaro di assicurazione sulla vita intera crescerà abbastanza, teoricamente, per fornire un ritorno positivo per il proprietario alla fine, il tutto fornendo protezione di assicurazione sulla vita per tutto il tempo. Il valore in contanti cresce anche fiscale differita, che può aumentare il tasso netto di rendimento per il proprietario, in particolare i proprietari in staffe fiscali più elevati.

Il problema è che la maggior parte delle persone non hanno bisogno di guadagni fiscali differiti da una polizza di assicurazione sulla vita. La maggior parte delle persone non mettere i contributi massimi ammissibili nei loro conti pensionistici esistenti. Le persone possono ottenere sia più fiscale differita, e più risparmi deducibili dalle tasse semplicemente mettendo più soldi nei loro conti 401k o IRA. Essi possono anche ottenere maggiori risparmi di investimento fiscale differita mettendo i soldi in un Roth IRA.

La maggior parte delle persone non fanno abbastanza soldi per contribuire al massimo ai loro conti pensionistici, e hanno ancora la necessità di un lungo termine non qualificato (anche se fiscale differita) risparmio e veicolo di investimento come assicurazione sulla vita intera. Questo non vuol dire che alcune persone non scelgono tutta l’assicurazione sulla vita semplicemente per la sicurezza e la mancanza di volatilità che una politica da una società finanziariamente sana porterà, ma per la maggior parte delle persone, ci sono più alto ritorno (a lungo termine) opzioni disponibili per risparmiare denaro.

Perché l’acquisto di termine e investire la differenza funziona

L’acquisto di una politica di vita termine invece di una polizza di assicurazione sulla vita intera salverà il proprietario un sacco di soldi ogni anno che altrimenti sarebbe speso per i premi di assicurazione sulla vita intero. Dal momento che questa quantità di risparmio premio presumibilmente è disponibile per il proprietario di investire in altri modi, la raccomandazione è di risparmiare i soldi per conti pensionistici, o se tali contributi sono maxed per risparmiare i soldi per un conto di investimento non qualificato. Una polizza di assicurazione sulla vita intera di solito tornerà da qualche parte intorno al 3% -5% per il proprietario della politica nel lungo periodo, ben al di sotto della media storica rendimenti annuali del mercato azionario di poco più del 12%.

Anche quando si prendono in considerazione le considerazioni fiscali, alle fasce di imposta più alte i risparmi fiscali non compensano quasi il tasso di rendimento più basso dell’assicurazione sulla vita intera rispetto ai mercati azionari. Una polizza di assicurazione sulla vita intera, inoltre, non può nemmeno fornire un tasso positivo di rendimento fino a circa l ‘ 8-10 ° anno di politica. Per illustrare la differenza che questo fa in un periodo di 30 anni, si consideri il seguente confronto.

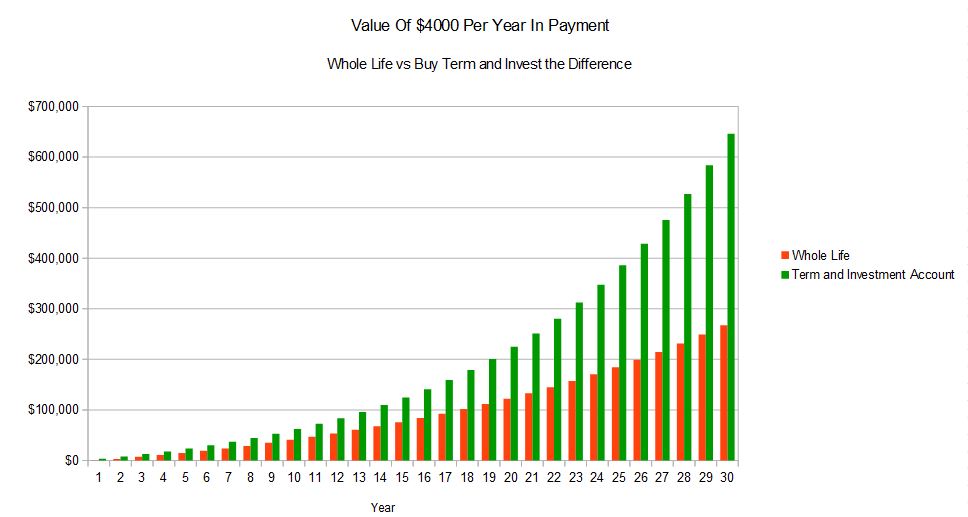

Questo esempio si basa su un’illustrazione reale di tutta la vita con dividendi attesi e un premio annuale di $4,000 rispetto al costo di acquisto di una politica a termine di livello di 30 anni con un premio di 4 400. Questi prezzi si basano su un maschio sano di 35 anni. Partiamo dal presupposto che l’uomo investe $3.600 all’anno nel conto degli investimenti pensionistici, che è la differenza tra il costo dell’intera politica di vita e la politica di termine, e guadagna una media del 10% all’anno. Questa è la differenza risultante nel valore dell’investimento nel tempo.

Come si può vedere il valore del conto di investimento con protezione a termine supera di gran lunga l’intera assicurazione sulla vita. Questo è supponendo che il $3.600 viene salvato su un conto di pensionamento, ed è in crescita fiscale differita. Anche se viene salvato su un conto non qualificato, con un riequilibrio minimo e solo considerazioni fiscali sulle plusvalenze a lungo termine su tali riequilibra l’assicurazione a termine con uno scenario di conto di investimento ancora di gran lunga sovraperformare l’intera assicurazione sulla vita considerevolmente.

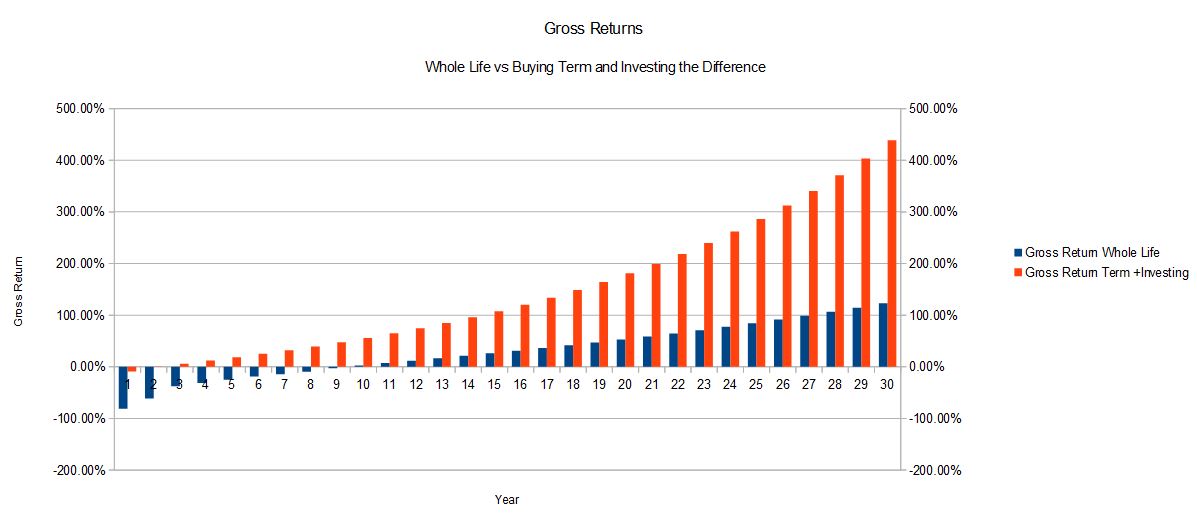

Per questo particolare 35-year-old in buona salute, il tasso interno di rendimento per l’intera polizza di assicurazione sulla vita ha finito per essere 4.77% per l’investimento di year 4.000 all’anno. Il tasso interno di rendimento sui invested 3.600 investiti annualmente guadagnando il 10% è pari al 9,43%, che prende in considerazione l’esborso totale di cash 4.000 ogni anno. Il grafico seguente illustra i rendimenti lordi dello stesso esempio nel tempo:

In questo esempio, il 35-year-old sarà proprietario di assicurazione sulla vita fino alla sua età di pensionamento, circa 65 anni, se acquista la politica di termine di livello di 30 anni. Questa è l’età che la maggior parte delle persone non avrà più bisogno di una polizza assicurativa. Dovrebbe essere chiaro da questo esempio che se uno non ha bisogno di copertura assicurativa sulla vita per tutta la vita, l’acquisto di assicurazione termine e investire la differenza produce un tasso di rendimento atteso molto più elevato.

L’argomento per l’assicurazione sulla vita intera

Lasciare le attività alla prossima generazione in modo efficiente

La copertura assicurativa sulla vita intera non scade quindi in un certo senso non si perderanno mai i soldi che si pagano come con l’assicurazione a termine. Tutta la vita sarà lì, non importa quanti anni qualcuno è quando muoiono, e questo lo rende un veicolo preferito per il passaggio di beni alla prossima generazione in modo fiscale efficiente.

Quando gestito correttamente, le prestazioni di assicurazione sulla vita sono pagati esentasse ai beneficiari. Ciò significa che se una proprietà include una grande quantità di denaro, è più efficiente pagare i soldi in una polizza di assicurazione sulla vita intera e passare la politica procede alla generazione successiva.

Anche se la proprietà non include denaro contante, se include attività non liquide o attività che sono difficili da dividere tra eredi allo stesso modo, l’assicurazione sulla vita può aiutare a bilanciare l’importo pagato a ogni persona e impedire a chiunque di dover vendere un bene non liquido come una casa per pagare le tasse immobiliari. Tutta l’assicurazione sulla vita ha certamente un posto per le persone che passano beni alla prossima generazione in modo efficiente.

Fiscale differita Cash Value Growth

Come precedentemente discusso questo non è un vantaggio per tutti. Tuttavia, dopo che gli individui e le famiglie ad alto reddito hanno contribuito l’importo massimo ai loro conti pensionistici, l’assicurazione sulla vita intera offre una scelta di investimento diversificata, sicura e differita dalle imposte. Assicurazione sulla vita intera è considerato un luogo estremamente sicuro per tenere i soldi, soprattutto se è da una società con un rating finanziario superiore. Per controllare i rating finanziari vai a A. M. Migliore, che è un’agenzia le cui valutazioni sono considerate lo standard per il settore.

Il mercato azionario può restituire un importo atteso più elevato nel tempo, ma è volatile. Assicurazione sulla vita intera è prevedibile e affidabile, e grandi quantità di denaro può essere salvato in una politica. Non ci sono limiti oltre le regole del premio MEC e guideline per l’importo che può essere pagato in una politica.

Dividendi

Pagamenti dei dividendi possono essere un vantaggio estremamente utile di assicurazione sulla vita intera che la vita termine non ha. Se i tassi di interesse aumentano, pagamenti di dividendi molto probabilmente regolare verso l’alto nel tempo pure. Questi pagamenti di dividendi possono essere utilizzati per pagare i premi o per l’acquisto di più pagato-up di assicurazione sulla vita. Se sono utilizzati per pagare i premi, spesso volte il pagamento del dividendo finirà per crescere abbastanza grande per pagare l’intero premio di politica. Ciò significa che molte persone in realtà non dovranno pagare in tutta la loro politica di vita dopo un certo punto, la politica pagherà per se stessa.

I dividendi possono essere utilizzati anche per l’acquisto di più pagato-up di assicurazione. Questa assicurazione viene acquistata senza sottoscrizione o costo annuale aggiuntivo. Questa capacità significa che l’intero beneficio di morte di assicurazione sulla vita può aumentare nel tempo, che può corrispondere con le esigenze di un proprietario.

Quindi quale tipo è migliore, tutta la vita o il termine?

Nonostante ciò che gli esperti televisivi e gli “esperti” potrebbero farti credere, la risposta non è così semplice. Dipende da ogni caso particolare e dalle esigenze particolari di ogni persona. Per la stragrande maggioranza delle persone, l’acquisto di una politica di livello termine e investire la differenza tra questo e il costo di una politica di tutta la vita è la scelta migliore. Per alcune persone, i vantaggi di tutta la vita lo rendono l’unica scelta praticabile.

Se vuoi confrontare i tassi tra i due, LifeAnt ti aiuterà.