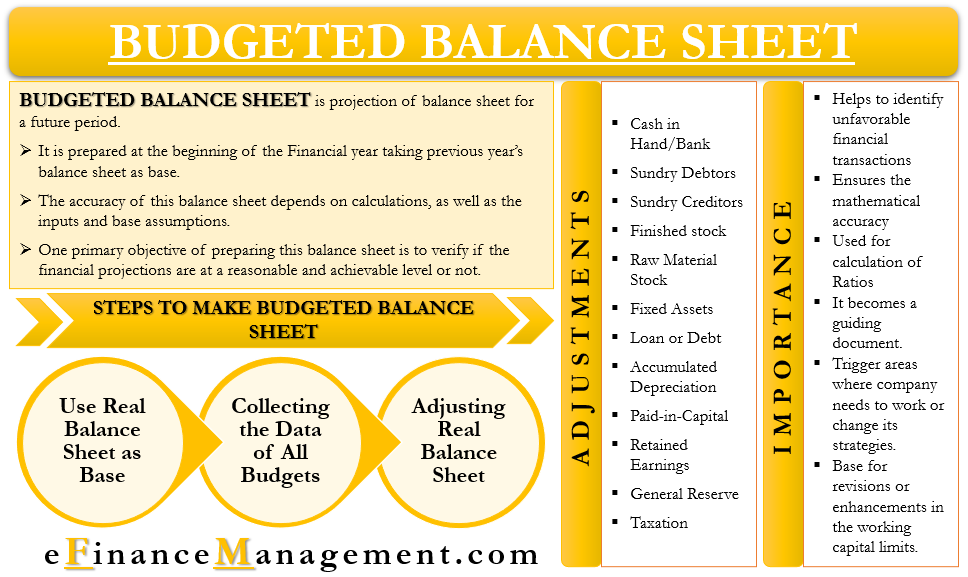

Il bilancio in bilancio è simile a un bilancio normale e ha anche le stesse voci. L’unica differenza tra i due è che la BS preventivata è per un periodo futuro. In altre parole, possiamo dire che è la proiezione del bilancio per un periodo futuro.

Generalmente lo si prepara all’inizio di un esercizio finanziario. La società utilizza il bilancio dell’ultimo anno come base per le BS preventivate e quindi apporta aggiustamenti rilevanti. Insieme al bilancio dell’anno precedente, un’azienda utilizza anche budget diversi e conto economico preventivato per la sua preparazione.

Budget BS comporta diversi calcoli, e quindi, bisogna stare attenti durante la preparazione. L’accuratezza del bilancio dipende dai calcoli, nonché dagli input e dalle ipotesi di base.

Un obiettivo primario della preparazione di questo bilancio è verificare se le proiezioni finanziarie sono a un livello ragionevole e realizzabile o meno. Inoltre, aiuta anche a identificare scenari che non sono finanziariamente fattibili, come una grande quantità di debito.

Di solito un’azienda dovrebbe preparare un budget BS per ogni periodo per il quale prepara un budget, e non solo per il periodo finale. Sarebbe aiutare la società nel determinare eventuali discrepanze nei flussi di cassa e le misure necessarie per affrontarlo.

Necessità o importanza del bilancio a bilancio

Di seguito sono riportati i motivi per cui la direzione vorrà preparare un bilancio B:

- Aiuta a identificare eventuali transazioni finanziarie sfavorevoli che una società potrebbe voler eliminare.

- Garantisce anche l’accuratezza matematica di altri programmi o input.

- Una società può usarlo per calcolare diversi rapporti.

- Per decidere le attività e le azioni future, diventa un documento guida.

- Può anche innescare le aree in cui l’azienda ha bisogno di lavorare o cambiare le sue strategie.

- Diventa la base per revisioni o miglioramenti nei limiti del capitale circolante.

Bilancio di bilancio e Master Budget

Per ogni periodo successivo, la gestione di solito prepara un master budget. A sua volta, include molti budget più piccoli, come vendite, produzione, contanti e altro ancora. Una volta completato il budget principale, l’azienda utilizza il budget principale come input per il piano finanziario completo. In parole semplici, questo piano finanziario globale non è altro che le proiezioni del bilancio per sapere come la società sarebbe tariffa e come lo stato finanziario sarebbe simile alla fine del prossimo periodo finanziario.

Per questo, la società prepara il conto economico o il conto economico preventivato, nonché il bilancio. Queste due dichiarazioni mostrano l’impatto di tutti gli altri budget sulla situazione finanziaria dell’azienda se le stime soddisfano le prestazioni effettive.

Si può anche prendere come un controllo di sanità mentale. La direzione vuole garantire se i suoi piani sono in linea con l’interesse a lungo termine dell’azienda o meno.

Facciamo un esempio per sapere come sono correlati il budget principale e le BS preventivate.

Supponiamo che in un budget di produzione il gestore includa un prestito per acquistare nuovi macchinari. Questo nuovo macchinario aumenterà la produzione mantenendo il costo, ma aumenterà anche il livello del debito. Questo livello di debito si rifletterà nel bilancio di bilancio, e quindi la gestione può decidere se vuole andare avanti con esso o meno se c’è abbastanza cuscino finanziario a disposizione per prendersi cura di quel prestito extra. E se il ROI di quella macchina è accettabile.

Passi per preparare il bilancio in bilancio

Di seguito sono riportati i passaggi per preparare un bilancio in bilancio:

Utilizzare il bilancio reale come base

Il primo passo è prendere tutte le voci dal bilancio reale degli ultimi anni.

Raccogliere i dati di tutti i budget

Il passo successivo è raccogliere tutti i budget che un’azienda prepara all’inizio dell’anno. Questi budget potrebbero essere budget di produzione, budget di vendita, budget di cassa, budget delle materie prime, budget salari e salari, budget spese operative e finanziarie e altro ancora.

Apportare modifiche al bilancio reale

Una volta che abbiamo tutti i dati, compresi tutti i budget e il bilancio dello scorso anno, iniziamo ad apportare modifiche. Questi aggiustamenti vengono apportati al bilancio reale utilizzando dati provenienti da budget diversi. Ad esempio, regoliamo le vendite dello scorso anno in base al budget di vendita e produzione per l’anno in corso.

Oltre ai tre passaggi precedenti, un’azienda potrebbe anche aver bisogno di preparare programmi per superare le complessità nella preparazione dei budget e delle BS preventivate e delle dichiarazioni di reddito. Questi programmi aiutano con il calcolo dei crediti, inventari, imposte sul reddito, e altro ancora. Inoltre, un’azienda deve anche considerare diverse politiche come tasse, credito, dividendi, inventario e altro ancora mentre finalizza le BS preventivate.

Aggiustamenti

Sotto i passaggi per preparare le BS a bilancio, l’ultimo passaggio è stato quello di apportare modifiche. Ma quali aggiustamenti è necessario apportare alle voci? Di seguito sono riportati alcuni degli aggiustamenti che un’azienda deve apportare per arrivare alle BS preventivate:

Cash in Hand / Bank-per questo, prendiamo la cifra di chiusura del denaro dal bilancio reale dell’anno scorso e quindi usiamo il budget di cassa per apportare le modifiche necessarie.

Debitori vari – per questo, usiamo il saldo di chiusura ei dati dal bilancio di vendita e di cassa. Per ottenere il saldo di cui abbiamo bisogno – Apertura debitori Equilibrio più nuova vendita di credito meno contanti ricevuti.

Creditori vari – per questo, usiamo il loro saldo di chiusura, così come il budget di acquisto e di bilancio in contanti. Usiamo la seguente formula-Apertura creditori più nuovi acquisti di credito meno nuovi pagamenti effettuati.

Scorte finite – per calcolare una stima delle scorte finite utilizziamo il saldo di chiusura degli ultimi anni, nonché i budget di produzione, vendita e cassa. La regolazione che facciamo è-Apertura finito magazzino più nuova produzione meno nuove vendite totali (cassa+ credito).

Stock di materie prime – per questo, utilizziamo il saldo di chiusura degli ultimi anni, così come i budget di materiale, produzione e cassa. L’aggiustamento che facciamo è-Apertura Stock di materie prime più nuovi acquisti (sia Cash + Credito) meno nuovi consumi.

Immobilizzazioni – per questo, utilizziamo il saldo di chiusura degli ultimi anni, così come il budget di cassa, il rapporto sul piano previsto e il budget di utilizzo degli impianti. L’aggiustamento che facciamo è-Saldo di chiusura degli ultimi anni più nuovo acquisto meno nuova vendita (prezzo di costo).

Prestito o debito – per questo, usiamo il saldo di chiusura degli ultimi anni, così come gli input dal budget di cassa. L’aggiustamento che facciamo è – Saldo di chiusura degli ultimi anni più nuovo prestito meno rimborsi.

Ammortamento accumulato – per questo, utilizziamo il saldo di chiusura degli ultimi anni degli ammortamenti accumulati, nonché il budget generale. L’aggiustamento che facciamo è-Saldo di chiusura degli ultimi anni più nuovo ammortamento.

Paid-in-Capital – per questo, usiamo saldo di chiusura degli ultimi anni di paid-in-capital, così come budget di cassa. L’aggiustamento che facciamo è-Saldo di chiusura degli ultimi anni più capitale aggiuntivo versato.

Utili non distribuiti – per questo, utilizziamo il saldo di chiusura degli ultimi anni degli utili non distribuiti, nonché il budget di cassa e il conto economico preventivato. L’aggiustamento che facciamo è – Saldo di chiusura degli ultimi anni più stima del profitto meno stima del dividendo pagato.

Riserva generale – per questo, facciamo un adeguamento al saldo di chiusura degli ultimi anni di riserva generale per qualsiasi modifica della legge in materia di riserve obbligatorie.

Tassazione – per questo, usiamo saldo di chiusura degli ultimi anni di imposta, così come le dichiarazioni dei redditi, budget di cassa, e qualsiasi modifica normativa in tax rate o requisiti. L’aggiustamento che facciamo è-Saldo di chiusura degli ultimi anni più nuova tassa da pagare meno (imposta anticipata pagata più TDS detratto).

https://www.oreilly.com/library/view/budgeting-basics-and/9780470389683/9780470389683_budgeted_balance_sheet.html

https://www.accountingtools.com/articles/2017/5/15/budgeted-balance-sheet

http://www.svtuition.org/2012/11/how-to-prepare-budgeted-balance-sheet.html