Forse hai visto uno di quei segni che dice “All sales final” e desideravi averne uno anche sul muro della tua attività.

C’è solo un problema: non è vero. I chargeback, che si verificano quando un cliente contesta una transazione con carta di credito, sono inevitabili.

Non eliminerai mai i chargeback, ma puoi ridurli al minimo. Andremo oltre cinque passi di seguito per ridurre la loro frequenza e l’impatto sul vostro business.

Panoramica: Cosa sono i chargeback?

Chargeback origine nel 1970 per proteggere i consumatori contro le spese derivanti da carte rubate o commercianti senza scrupoli. I cattivi attori hanno imparato nel tempo a giocare al sistema di chargeback, che favorisce i clienti rispetto ai commercianti.

Il risultato? Gli analisti del settore finanziario proiettano i costi totali dei chargeback per i commercianti raggiungeranno billion 30 miliardi in 2020.

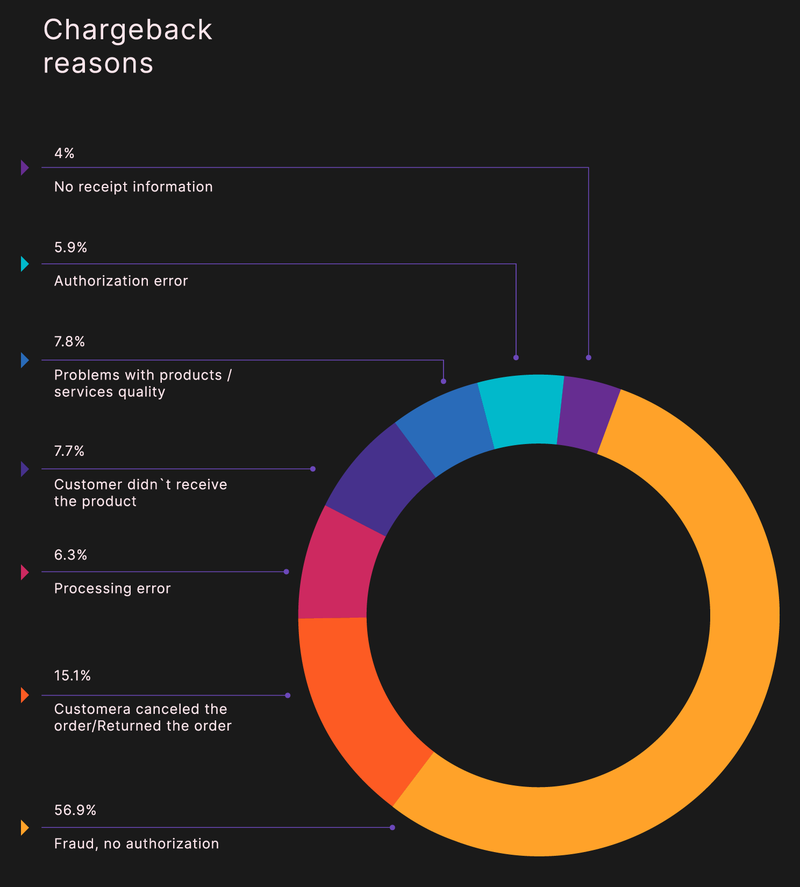

Chargeback sono disponibili in tre categorie:

- Frode amichevole: Un cliente contesta un acquisto basato su un prodotto che non è ancora arrivato o non riconoscendo il nome di un fornitore su una carta di credito o un estratto conto bancario.

- Errore commerciante: un dipendente squilla un acquisto due volte o non digitare il numero di carta corretto, il prodotto sbagliato è stato spedito, o il prodotto giusto non è mai arrivato.

- Vera frode: una terza parte non autorizzata utilizza una carta di credito rubata per effettuare un acquisto o un cliente contesta un acquisto legittimo.

Più della metà dei chargeback sono fraudolenti.

Il processo di chargeback

Chargeback differiscono dai ritorni. Un ritorno si verifica quando un cliente prende un prodotto di nuovo a un commerciante per un rimborso. Con un chargeback della carta di credito, il cliente ignora il commerciante per risolvere la situazione attraverso il proprio fornitore di carte.

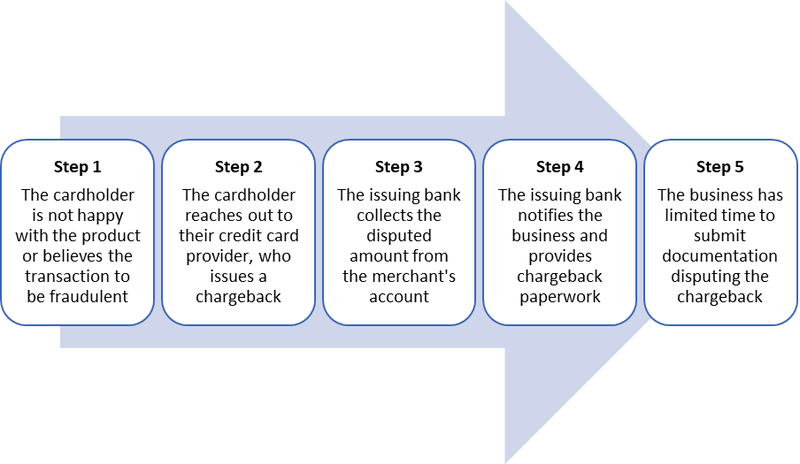

Ci sono cinque passaggi nel processo di chargeback:

- Il cliente non è soddisfatto di una transazione o sospetta frode.

- Il cliente contatta il fornitore della carta di credito per contestare la transazione e il fornitore emette un chargeback.

- La banca raccoglie l’importo contestato dal conto del commerciante.

- La banca notifica all’azienda il chargeback.

- Il commerciante ha una breve finestra per contestare il chargeback bancario o il cliente vince la controversia per impostazione predefinita.

Il commerciante è l’ultimo a venire a conoscenza di una transazione contestata nel processo di chargeback.

I dati del settore finanziario mostrano che i commercianti vincono solo il 22% delle controversie di chargeback.

Costi di chargeback

Ogni chargeback incorre in una tassa di servizio, che può essere di $25 o più, se è risolto a tuo favore o meno. I chargeback che superano l ‘ 1% delle transazioni totali producono ulteriori problemi.

In primo luogo, pagherai commissioni di transazione con carta di credito più elevate. La tua banca potrebbe inserirti in un programma di chargeback eccessivo (ECP) che ti limita a un numero designato di chargeback al mese.

Lo scenario peggiore è ritrovarsi relegato all’avviso membro per controllare la lista dei commercianti ad alto rischio (MATCH), prodotta da Mastercard e utilizzata anche da Visa e American Express. Questa lista è una lista quasi nera di commercianti e rende molto più difficile per te aprire conti bancari.

Come proteggere la tua azienda dai chargeback

Se accetti pagamenti con carta di credito, avrai chargeback. La prima chiave per controllarli è essere un broker onesto: avere descrizioni accurate dei prodotti, spedire prontamente gli ordini, fornire più metodi ai clienti per contattarti e rispondere alle loro domande.

E usa il tuo buon senso. Il processo di acquisizione del cliente include la ricerca di big spender, ma è necessario essere attenti a acquisti sospetti come vendite internazionali inaspettate, acquisti multipli nello stesso giorno e vendite utilizzando più carte di credito spedite allo stesso indirizzo.

Non è possibile impedire le commissioni di chargeback, ma incorporare i passaggi riportati di seguito nel processo di gestione delle vendite per il sistema POS (Point of Sale) e le transazioni CNP (Card not Present) per ridurle al minimo.

Punto 1: Richiedere i codici di sicurezza della carta di credito

Richiedere ai clienti di inserire il codice di sicurezza della carta di credito come parte del processo di transazione online. Mastercard e Visa stampano un numero di verifica del codice della carta a tre cifre (CCV) sulla striscia della firma sul retro della carta. Le carte American Express hanno un codice di quattro cifre sopra il numero di conto sul davanti.

I commercianti non possono memorizzare questi codici, quindi qualsiasi transazione con un codice di sicurezza mancante o errato è sospetta.

Richiedere numeri CCV evidenzia un altro punto: devi proteggere i dati dei clienti sulla tua piattaforma di e-commerce. La polizia in Indonesia ha arrestato un gruppo di hacker nel gennaio 2020 utilizzando il malware Magecart per rubare i numeri CCV durante le transazioni su siti di e-commerce legittimi.

Passaggio 2: Utilizzare un servizio di verifica degli indirizzi

Ridurre i chargeback fraudolenti utilizzando un servizio di verifica degli indirizzi (AVS). AVS verifica se l’indirizzo inserito da un cliente durante una transazione online corrisponde alle informazioni fornite dalla società della carta di credito.

Un altro esempio di una transazione AVS-verified è digitando il codice postale quando si acquista carburante in una pompa di benzina.

La verifica AVS può causare il rifiuto di una vendita valida se l’indirizzo di un cliente non corrisponde perché è stato spostato di recente o non è corretto per altri motivi. Per evitare questo problema, Amazon richiede ai clienti di convalidare esternamente gli acquisti quando viene utilizzato un nuovo indirizzo di spedizione.

Il cliente riceve un codice al numero di telefono associato al proprio account da inserire nel portale di pagamento per verificare la transazione.

Passo 3: Utilizzare i lettori di chip per elaborare le transazioni

Europay, Mastercard e Visa (EMV) chip carte di credito ridurre le frodi con transazioni di persona. Il cliente deve inserire un numero di identificazione personale (PIN) dopo aver inserito o immerso la propria carta. Il PIN è codificato all’interno del chip, non la banda magnetica, che aumenta la sicurezza delle transazioni.

Le carte EMV non sono infallibili. Uno skimmer carta di credito a una pompa di benzina, bancomat (BANCOMAT), o stazione di vendita al dettaglio self-checkout cattura le informazioni banda magnetica, mentre una tastiera falso o webcam discreto registra il PIN.

La carta di credito shimmer è la più recente minaccia alla sicurezza. Skimmer hardware può essere facile da individuare se si sa cosa cercare, ma shimmers sono fatti di pellicola flessibile e collocato all’interno del lettore di un terminale di carta. È abbastanza sottile che anche durante la manutenzione ordinaria potrebbe non essere evidente.

Passo 4: Aggiorna il tuo descrittore di pagamento

Il descrittore di pagamento è il modo in cui la tua attività è elencata su una carta di credito o un estratto conto bancario. Se i tuoi prodotti sono più familiari del tuo nome Doing Business as (DBA), i clienti potrebbero non riconoscere le loro transazioni con te.

Il nome originale della società di software Basecamp era 37signals, che non era così noto come i suoi prodotti che includevano Basecamp, Highrise e Campfire. Ha anche avuto un numero maggiore del previsto di chargeback ogni mese.

Il suo descrittore di pagamento originale era “37signals, LLC.”La società ha cambiato il suo descrittore in un indirizzo web e numero 800 — “37signals-charge.com 800.xxx. xxxx IL ” – i clienti possono utilizzare per qualsiasi domanda sulle spese.

Jason Fried, un co-fondatore della società, ha stimato che il cambiamento ha ridotto i chargeback del 30%.

Punto 5: Mantenere la conformità del settore delle carte di pagamento

Il miglior sistema POS per la tua azienda sarà conforme allo standard PCI DSS (Payment Card Industry Data Security Standard). PCI compliance utilizza protocolli formulati dal PCI Security Standards Council per proteggere i pagamenti e i dati associati.

Questi standard si applicano a tutte le entità che gestiscono le informazioni dei titolari di carta, inclusi commercianti, processori di pagamento, banche e sviluppatori di software e hardware.

È necessario presentare un attestato annuale di conformità (COA) che si:

- Avere una rete sicura

- Proteggere i dati dei clienti

- Gestire le vulnerabilità

- Implementare i controlli di accesso

- Monitorare e testare reti.

- Mantenere una politica di sicurezza delle informazioni

la conformità PCI può essere difficile da implementare sul proprio. La Western Michigan University, ad esempio, ha utilizzato un appaltatore esterno per questo processo, che ha richiesto sondaggi e interviste a livello di campus con dipartimenti con sistemi di pagamento, per scoprire, sviluppare, implementare e supportare una soluzione basata su PCI.

Riduci i tuoi chargeback ora

Un piano proattivo è la migliore protezione di chargeback per i commercianti. Gestisci il tuo processo di vendita dall’inizio alla fine con i più recenti protocolli di sicurezza dei dati, il miglior hardware POS e una buona dose di buon senso.