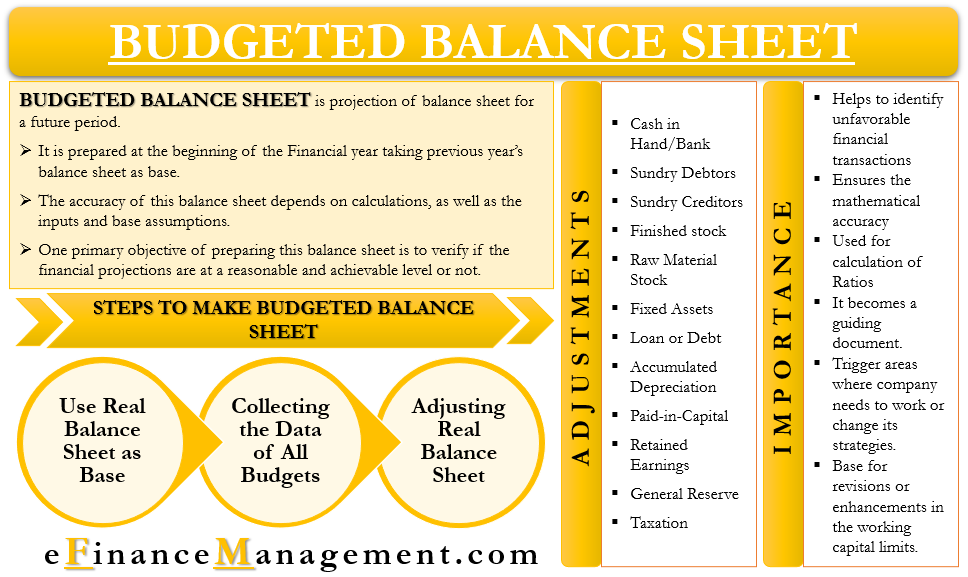

A költségvetési mérleg hasonló a szokásos mérleghez, és ugyanazokkal a sorokkal rendelkezik. Az egyetlen különbség a kettő között az, hogy a költségvetésben szereplő BS egy jövőbeli időszakra vonatkozik. Más szavakkal, azt mondhatjuk, hogy ez a mérleg vetülete egy jövőbeli időszakra.

általában egy pénzügyi év elején készítik el. A Társaság az elmúlt év mérlegét használja a költségvetésben szereplő BS alapjaként, majd releváns kiigazításokat végez. Az előző évi mérleg mellett a vállalat különböző költségvetéseket és költségvetési eredménykimutatást is használ az elkészítéséhez.

a költségvetésben szereplő BS számos számítást tartalmaz, ezért óvatosnak kell lenni az előkészítés során. A mérleg pontossága a számításoktól, valamint az inputoktól és az alapfeltevésektől függ.

a mérleg elkészítésének egyik elsődleges célja annak ellenőrzése, hogy a pénzügyi előrejelzések ésszerű és elérhető szinten vannak-e vagy sem. Ezenkívül segít azonosítani azokat a forgatókönyveket is, amelyek pénzügyileg nem megvalósíthatók, például nagy összegű adósság.

a vállalatnak általában minden olyan időszakra elő kell készítenie a költségvetésben szereplő BS-t, amelyre költségvetést készít, nem csak a befejező időszakra. Segítséget nyújtana a vállalatnak a cash flow-kkal kapcsolatos eltérések és az ezek kezeléséhez szükséges lépések meghatározásában.

a költségvetésben szereplő mérleg szükségessége vagy fontossága

a következők az okok, amelyek miatt a vezetés el akarja készíteni a költségvetésben szereplő BS-t:

- segít azonosítani azokat a kedvezőtlen pénzügyi tranzakciókat, amelyektől a vállalat meg akar szabadulni.

- biztosítja más ütemezések vagy bemenetek matematikai pontosságát is.

- egy vállalat különböző arányok kiszámításához használhatja.

- a jövőbeli tevékenységek és cselekvések eldöntéséhez irányadó dokumentummá válik.

- kiválthatja azokat a területeket is, ahol a vállalatnak dolgoznia kell, vagy meg kell változtatnia stratégiáját.

- ez lesz az alapja a forgótőke-korlátok felülvizsgálatának vagy javításának.

költségvetési mérleg és fő költségvetés

minden következő időszakra a vezetés általában fő költségvetést készít. Ez viszont számos kisebb költségvetést tartalmaz, például értékesítést, termelést, készpénzt stb. Miután egy vállalat elkészítette a főköltségvetést, a főköltségvetést használja az átfogó pénzügyi terv bemeneteként. Egyszerű szavakkal, ez az átfogó pénzügyi terv nem más, mint a pénzügyi kimutatások előrejelzései annak megismerésére, hogy a vállalat hogyan viselkedne, és hogyan nézne ki a pénzügyi helyzet a következő pénzügyi időszak végén.

ehhez a vállalat elkészíti a költségvetésben szereplő jövedelem-vagy eredménykimutatást, valamint a mérleget. Ez a két állítás megmutatja az összes többi költségvetés hatását a vállalat pénzügyi helyzetére, ha a becslések megfelelnek a tényleges teljesítménynek.

egy is venni, mint egy józanság ellenőrzés. A menedzsment azt akarja biztosítani, hogy tervei összhangban vannak-e a cég hosszú távú érdekeivel vagy sem.

Vegyünk egy példát, hogy megtudjuk, hogyan kapcsolódik a fő költségvetés és a költségvetésben szereplő BS.

tegyük fel, hogy a termelési költségvetésben a menedzser tartalmaz egy kölcsönt új gépek vásárlására. Ez az új gép növeli a termelést, miközben fenntartja a költségeket, de növeli az adósság szintjét is. Ez az adósságszint tükrözi a költségvetésben szereplő mérlegben, majd a menedzsment eldöntheti, hogy folytatni akarja-e vagy sem, hogy van-e elegendő pénzügyi párna az extra hitel gondozásához. És hogy a ROI, hogy a gép elfogadható-e.

a költségvetésben szereplő mérleg elkészítésének lépései

Az alábbiakban bemutatjuk a költségvetésben szereplő BS előkészítésének lépéseit:

használjon valós mérleget alapként

az első lépés az elmúlt évek valós mérlegének összes sorának felvétele.

Gyűjtse össze az összes költségvetés adatait

a következő lépés az összes költségvetés összegyűjtése, amelyet a vállalat az év elején készít. Ezek a költségvetések lehetnek termelési költségvetés, értékesítési költségvetés, készpénz-költségvetés, nyersanyag-költségvetés, fizetések és bérek költségvetése, működési és pénzügyi kiadások költségvetése stb.

kiigazítások a valós mérlegben

Miután megvan az összes adat, beleértve az összes költségvetést és a tavalyi mérleget, elkezdjük a kiigazításokat. Ezeket a kiigazításokat a valós mérlegben a különböző költségvetésekből származó adatok felhasználásával hajtják végre. Például a tavalyi értékesítést a folyó év értékesítési és gyártási költségvetése alapján módosítjuk.

a fenti három lépésen kívül a vállalatnak ütemtervet is kell készítenie a költségvetések és a költségvetésben szereplő BS és eredménykimutatások elkészítésének bonyolultságának leküzdésére. Ezek a menetrendek segítenek a követelések, készletek, jövedelemadó stb. Ezenkívül a vállalatnak számos olyan politikát is figyelembe kell vennie, mint az adó, a hitel, az osztalék, a készlet stb., miközben véglegesíti a költségvetésben szereplő BS-t.

kiigazítások

a költségvetési költségvetés elkészítésének lépései alatt az utolsó lépés a kiigazítások elvégzése volt. De, milyen kiigazításokat kell tennie a sorokhoz? Az alábbiakban részletezzük azokat a kiigazításokat, amelyeket a vállalatnak meg kell tennie a költségvetésben szereplő BS eléréséhez:

készpénz a kézben/Bank – ehhez a készpénz záró számát vesszük a tavalyi reálmérlegből, majd a készpénzköltségvetést használjuk a szükséges kiigazítások elvégzéséhez.

különböző adósok – ehhez a záró egyenleget és az értékesítési és készpénzköltségvetés adatait használjuk. Ahhoz, hogy az egyenleg van szükségünk – nyitó adósok egyenlege plusz új hitel eladó kevesebb készpénzt kapott.

egyéb hitelezők – erre használjuk a záró egyenleg, valamint a vásárlási költségvetés és készpénz költségvetés. Az általunk használt következő képlet-nyitó hitelezők plusz új hitel vásárlások kevesebb új kifizetések.

kész készlet-a kész készlet becslésének kiszámításához az elmúlt évek záró egyenlegét, valamint a termelési, értékesítési és Készpénzköltségeket használjuk. Az általunk végrehajtott kiigazítás-a kész készlet megnyitása plusz Új termelés kevesebb új teljes értékesítés (készpénz+ hitel).

nyersanyag készlet – ehhez az elmúlt évek záró egyenlegét, valamint az anyag -, termelési és Készpénzköltségeket használjuk. A kiigazítás végezzük-nyitó nyersanyag készlet plusz új vásárlások (mind készpénz + hitel) kevesebb új fogyasztás.

tárgyi eszközök – Ehhez az elmúlt évek záró egyenlegét, valamint a Készpénzköltséget, a tervezett Tervjelentést és a Növényhasználati költségvetést használjuk. Az általunk elvégzett kiigazítás-az elmúlt évek záró egyenlege plusz új vásárlás kevesebb új eladás (önköltségi ár).

hitel vagy adósság-ehhez az elmúlt évek záró egyenlegét, valamint a készpénzköltségvetésből származó inputokat használjuk. Az általunk végrehajtott kiigazítás-az elmúlt évek záró egyenlege plusz az új hitel kevesebb visszafizetése.

halmozott értékcsökkenés-ehhez használjuk az elmúlt évek záró egyenlege halmozott értékcsökkenés, valamint az általános költségvetés. Az általunk elvégzett kiigazítás-az elmúlt évek záró egyenlege plusz az új értékcsökkenés.

befizetett tőke – ehhez használjuk az elmúlt évek záró egyenlege befizetett tőke, valamint a készpénz költségvetés. Az általunk végrehajtott kiigazítás-az elmúlt évek záró egyenlege plusz további befizetett tőke.

eredménytartalék – ehhez használjuk az elmúlt évek záró egyenlege eredménytartalék, valamint a készpénz költségvetés és a költségvetési eredménykimutatásban. Az általunk végzett kiigazítás-az elmúlt évek záró egyenlege plusz a nyereség becslése kevesebb a kifizetett osztalék becslése.

általános tartalék-ehhez az általános tartalék utolsó év záró egyenlegét módosítjuk a tartalékkövetelményekre vonatkozó törvény bármilyen változása esetén.

adózás – ehhez az elmúlt évek záró egyenlegét, valamint az adóbevallásokat, a készpénzköltséget és az adókulcs vagy követelmények bármilyen szabályozási változását használjuk. Az általunk végrehajtott kiigazítás-az elmúlt évek záró egyenlege plusz Új fizetendő adó kevesebb (fizetett előleg plusz levonott TDS).

https://www.oreilly.com/library/view/budgeting-basics-and/9780470389683/9780470389683_budgeted_balance_sheet.html

https://www.accountingtools.com/articles/2017/5/15/budgeted-balance-sheet

http://www.svtuition.org/2012/11/how-to-prepare-budgeted-balance-sheet.html