talán már látta az egyik ilyen jelek, hogy azt mondja: “minden értékesítés végleges”, és azt kívánta, hogy volt egy a falon a te dolgod is.

csak egy probléma van: ez nem igaz. A visszafizetések, amelyek akkor fordulnak elő, amikor az Ügyfél vitatja a hitelkártya-tranzakciót, elkerülhetetlenek.

soha nem szünteti meg a visszaterheléseket, de minimalizálhatja őket. Az alábbiakban öt lépést haladunk át, hogy csökkentsük azok gyakoriságát és hatását az Ön vállalkozására.

áttekintés: Mik azok a visszaterhelések?

a visszaterhelések az 1970-es évekből származnak, hogy megvédjék a fogyasztókat az ellopott kártyákból vagy gátlástalan kereskedőkből származó díjakkal szemben. A rossz színészek idővel megtanulták a visszaterhelési rendszer játékát, amely az ügyfeleket részesíti előnyben a kereskedőkkel szemben.

az eredmény? A pénzügyi iparági elemzők szerint a kereskedők visszatérítésének teljes költsége eléri a 30 milliárd dollárt 2020-ban.

a visszaterhelések három kategóriába sorolhatók:

- barátságos csalás: Az Ügyfél vitatja a vásárlást egy olyan termék alapján, amely még nem érkezett meg, vagy nem ismeri fel az eladó nevét a hitelkártyán vagy a bankszámlakivonaton.

- Merchant error: egy alkalmazott kétszer hívja fel a vásárlást, vagy nem írja be a megfelelő kártyaszámot, rossz terméket szállítottak, vagy a megfelelő termék soha nem érkezett meg.

- valódi csalás: jogosulatlan harmadik fél lopott hitelkártyát használ vásárláshoz, vagy az Ügyfél vitatja a törvényes vásárlást.

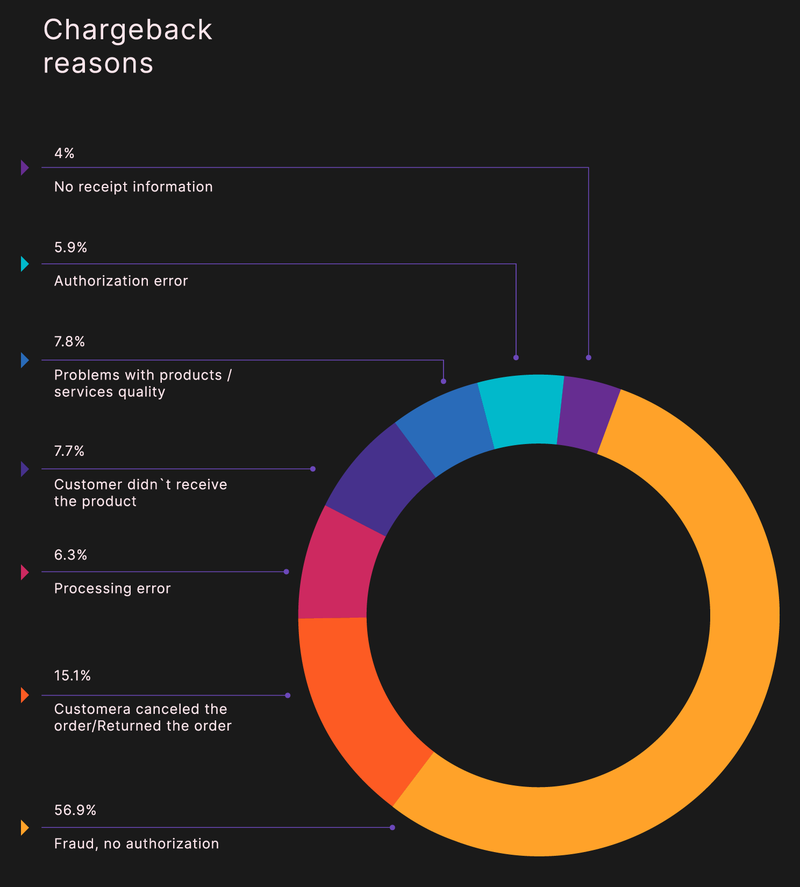

a visszaterhelések több mint fele csalárd.

a visszaterhelési folyamat

a visszaterhelések eltérnek a visszatérítéstől. A visszatérés akkor fordul elő, amikor az ügyfél visszavisz egy terméket egy kereskedőhöz visszatérítés céljából. Hitelkártya-visszaterheléssel az ügyfél megkerüli a kereskedőt, hogy kártyaszolgáltatóján keresztül megoldja a helyzetet.

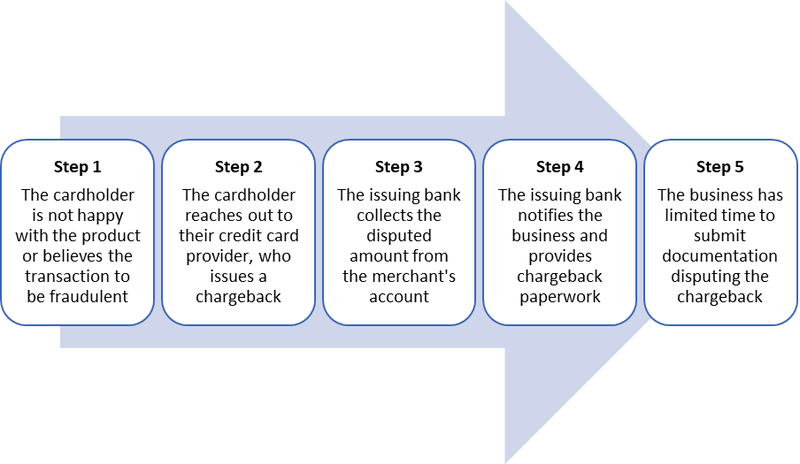

a visszaterhelési folyamat öt lépésből áll:

- az ügyfél elégedetlen a tranzakcióval vagy csalásra gyanakszik.

- az ügyfél felveszi a kapcsolatot a hitelkártya-szolgáltatóval, hogy vitassa a tranzakciót, és a Szolgáltató visszaterhelést ad ki.

- a bank beszedi a vitatott összeget a kereskedő számlájáról.

- a bank értesíti az üzletet a visszaterhelésről.

- a kereskedőnek van egy rövid ablaka a banki visszaterhelés megtámadására, vagy az ügyfél alapértelmezés szerint megnyeri a vitát.

a kereskedő az utolsó, aki tudomást szerez egy vitatott tranzakcióról a visszaterhelési folyamatban.

a pénzügyi ágazat adatai azt mutatják, hogy a kereskedők a visszaterhelési viták mindössze 22% – át nyerik meg.

visszaterhelési költségek

minden visszaterhelési költség szolgáltatási díjat von maga után, amely 25 USD vagy több lehet, függetlenül attól, hogy az Ön javára megoldódott-e vagy sem. Az összes tranzakció 1% – át meghaladó visszaterhelések további problémákat okoznak.

először magasabb hitelkártya-tranzakciós díjakat fizet. A bank beveszünk egy túlzott visszaterhelési Program (ECP), amely korlátozza, hogy egy meghatározott számú visszaterhelések havonta.

a legrosszabb forgatókönyv az, ha a Mastercard által készített, a Visa és az American Express által is használt Member Alert to Control High Risk Merchants (MATCH) listára kerül. Ez a lista a kereskedők közel feketelistája, és sokkal nehezebbé teszi a bankszámlák megnyitását.

hogyan védheti meg vállalkozását a visszaterhelésektől

Ha elfogadja a hitelkártyás fizetéseket, akkor visszatérítései lesznek. Az első kulcs az ellenőrzésükhöz az, hogy őszinte bróker legyen: pontos termékleírásokkal rendelkezzen, azonnal szállítson megrendeléseket, többféle módszert biztosítson az ügyfelek számára, hogy kapcsolatba léphessenek Önnel, és válaszoljanak kérdéseikre.

és használd a józan eszed. Az ügyfélszerzési folyamat magában foglalja a nagy költők megtalálását, de figyelmeztetnie kell a gyanús vásárlásokra, például a váratlan nemzetközi értékesítésekre, az ugyanazon a napon történő több vásárlásra, valamint az ugyanazon címre szállított több hitelkártya használatával történő értékesítésre.

nem akadályozhatja meg a visszaterhelési díjakat, de az értékesítési pont (POS) rendszer és a card not present (CNP) tranzakciók értékesítési folyamatába beépítheti az alábbi lépéseket, hogy minimalizálja őket.

1. lépés: Hitelkártya biztonsági kódok megkövetelése

az ügyfelek megkövetelik, hogy az online tranzakciós folyamat részeként adják meg a hitelkártya biztonsági kódját. A Mastercard és a Visa egy háromjegyű kártyakód-ellenőrző (CCV) számot nyomtat a kártya hátoldalán található aláírási csíkra. Az American Express kártyák négyjegyű kóddal rendelkeznek az elülső számlaszám felett.

a kereskedők nem tudják tárolni ezeket a kódokat, ezért minden hiányzó vagy helytelen biztonsági kóddal rendelkező tranzakció gyanús.

a CCV-számok megkövetelése egy másik pontot emel ki: meg kell védenie az ügyfelek adatait az e-kereskedelmi platformon. Az indonéz rendőrség 2020 januárjában letartóztatott egy hackercsoportot a magecart rosszindulatú program segítségével CCV-számok ellopására a törvényes e-kereskedelmi webhelyeken végzett tranzakciók során.

2.lépés: címellenőrzési szolgáltatás használata

csökkentse a csalárd visszaterheléseket egy címellenőrzési szolgáltatás (AVS) használatával. Az AVS ellenőrzi, hogy az ügyfél által az online tranzakció során megadott cím megegyezik-e a hitelkártya-társaság által megadott információkkal.

az AVS által ellenőrzött tranzakció másik példája az irányítószám beírása, amikor üzemanyagot vásárol egy gázszivattyúnál.

az AVS-ellenőrzés elutasíthatja az érvényes eladást, ha az ügyfél címe nem egyezik meg, mert nemrég költözött, vagy más okból helytelen. A probléma elkerülése érdekében az Amazon megköveteli az ügyfelektől, hogy új szállítási cím használatakor külsőleg érvényesítsék a vásárlásokat.

az ügyfél kap egy kódot a számlájához társított telefonszámon, amelyet be kell írnia a Fizetési portálra a tranzakció ellenőrzéséhez.

3. lépés: chipolvasók használata tranzakciók feldolgozásához

az Europay, a Mastercard és a Visa (EMV) chipes hitelkártyák csökkentik a személyes tranzakciókkal kapcsolatos csalásokat. Az ügyfélnek be kell írnia egy személyi azonosító számot (PIN) a kártya behelyezése vagy bemerítése után. A PIN kód a chipen belül van kódolva, nem a magstripe, ami növeli a tranzakciók biztonságát.

az EMV kártyák nem tévedhetetlenek. A hitelkártya skimmer egy gázszivattyú, bankjegykiadó automata (ATM), vagy kiskereskedelmi self-checkout állomás rögzíti magstripe információkat, míg egy hamis billentyűzet vagy diszkrét webkamera rögzíti a PIN-kódot.

a hitelkártya-csillogás a legújabb biztonsági fenyegetés. A Skimmer hardver könnyen észrevehető, ha tudja, mit kell keresni, de a csillogók rugalmas filmből készülnek, és a kártya terminál olvasójába kerülnek. Elég vékony, hogy még a rutin karbantartás során sem észrevehető.

4. lépés: frissítse fizetési leíróját

a Fizetési leíró az, hogy vállalkozása hogyan szerepel a hitelkártyán vagy a bankszámlakivonaton. Ha termékei jobban ismertek, mint a doing business as (DBA) név, előfordulhat, hogy az ügyfelek nem ismerik fel az Önnel folytatott tranzakcióikat.

a Basecamp szoftvercég eredeti neve 37signals volt, amely nem volt olyan ismert, mint a Basecamp, a Highrise és a Campfire termékei. Ez is volt a vártnál nagyobb számú chargebacks minden hónapban.

eredeti fizetési leírója a ” 37signals, LLC.”A cég megváltoztatta a leíróját egy webcímre és 800-as számra — “37signals-charge.com 800.xxx. xxxx IL ” – az ügyfelek használhatják a díjakkal kapcsolatos bármilyen kérdést.

Jason Fried, a cég társalapítója becslése szerint a változás 30% – kal csökkentette a visszaterheléseket.

5. lépés: A payment card industry compliance fenntartása

a legjobb POS rendszer az Ön vállalkozása számára a Payment Card Industry Data Security Standard (PCI DSS) kompatibilis lesz. A PCI-megfelelés a PCI Security Standards Council által megfogalmazott protokollokat használja a fizetések és a kapcsolódó adatok védelme érdekében.

Ezek a szabványok minden olyan szervezetre vonatkoznak, amely kezeli a kártyabirtokosok adatait, beleértve a kereskedőket, a Fizetési feldolgozókat, a bankokat, valamint a szoftver-és hardverfejlesztőket.

be kell nyújtania egy éves megfelelőségi igazolást (AOC), amelyet Ön:

- biztonságos hálózattal rendelkezik

- ügyféladatok védelme

- biztonsági rések kezelése

- hozzáférés-vezérlők végrehajtása

- hálózatok figyelése és tesztelése

- információbiztonsági házirend fenntartása

A PCI-megfelelés önmagában nehéz lehet. A Nyugat-Michigani Egyetem például egy külső vállalkozót használt ehhez a folyamathoz, amely az egész campusra kiterjedő felméréseket és interjúkat igényelt a fizetési rendszerekkel rendelkező osztályokkal, hogy felfedezzék, fejlesszék, megvalósítsák és támogassák a PCI-alapú megoldást.

csökkentse a visszaterheléseket most

a proaktív terv a legjobb visszaterhelési védelem a kereskedők számára. Kezelje értékesítési folyamatát az elejétől a végéig a legújabb adatbiztonsági protokollokkal, a legjobb POS hardverrel és a józan ész egészséges adagjával.