a televíziós szakemberek körében a népszerű refrén, amely az életbiztosítással kapcsolatos tanácsokat ad a nézőknek, mindig a “futamidő vásárlása és a különbség befektetése”. “Az egész életbiztosítás egy ripoff!”kiabálnak. De ez tényleg jó tanács mindenkinek? Olvasson tovább, és a LifeAnt átvágja a zajt, és segít megérteni, hogy egy életbiztosítási kötvény valóban jobb választás-e, mint az egész élet vagy más készpénzérték-életpolitika.

azoknak, akik nem tudják, mit jelent a “vásárlás kifejezés és befektetni a különbség”, ez a mondás utal megtakarítás a különbség a költség között egy egész élet politika és a kifejezés politika és befektetés a tőzsdén. Az elmélet az, hogy egy befektetési portfólió fog magasabb hozamot a tulajdonos, mint egy egész élet politika hosszú távon, így távon az okosabb választás.

gyors válasz

az emberek túlnyomó többsége számára igen, a készpénzérték-politika helyett egy életbiztosítási kötvény megvásárlása okosabb választás. A kifejezés sokkal megfizethetőbb, a legtöbb embernek nincs szüksége életbiztosításra az elmúlt nyugdíjkorhatárhoz, és más helyeken, például a tőzsdén történő befektetéssel az emberek sokkal magasabb megtérülést fognak elérni, mint egy egész életpolitikával.

az egész életbiztosítás nagyon különböző előnyöket kínál bizonyos emberek számára, főleg azok számára, akiknek sok pénzük van, akiknek biztosítási kötvényre van szükségük ahhoz, hogy meghaljanak, hogy megkönnyítsék vagyonuk adóhatékony átadását örököseiknek. Az egész életbiztosítás diverzifikált és (a részvénypiacokhoz képest) nagyon biztonságos Befektetési és nyugdíj-megtakarítási eszközt kínál azok számára, akik már sok eszközzel rendelkeznek a hagyományos helyeken, mint például a 401k és a Roth IRA.

a LifeAnt azt javasolja, hogy vizsgálja felül az életbiztosítási kötvény megtakarításait, és gondosan mérlegelje, hogy egy kifejezés vagy egy egész életpolitika jobban megfelel-e az Ön igényeinek.

A kifejezés vagy az egész élet jobb neked?

az érv távú biztosítás

kifejezés olcsó

a legnagyobb érv A távú életbiztosítás a költség. A kifejezés olcsó. A kifejezés életbiztosítási kötvény kerülhet a tulajdonos mindössze 1/10 a költségek egy egész élet politika az azonos halál haszon.

a legtöbb ember számára nincs sok extra kiadási párna a költségvetésükben. Egy egész életbiztosítási kötvény ezeknek az embereknek jelentős pénzügyi kötelezettségvállalást tehet, esetleg több pénzbe kerül, mint amennyit valóban rendelkezésre állnak, vagy hogy gyakorlatilag az életbiztosításra akarnak költeni.

egy 500 000 dolláros házirenddel rendelkező család védelme érdekében, amely a családok többsége számára több mint elegendő fedezet lehet, egy egészséges embernek a 30-as évek közepén kevesebb, mint 40 dollárba kerül havonta, még egy 30 éves szintű politika esetén is. A “szint kifejezés” kifejezés arra a tényre utal, hogy a költség minden évben azonos a politika garantált részének teljes időtartama alatt. Kevesebb, mint a költségek egy mobiltelefon számlát, a legtöbb ember megvásárolhatja bőséges életbiztosítás távú.

A legtöbb ember nem kell lefedettség az egész élet

távú életbiztosítás állítólag lejár, mielőtt elmúlik, és a legtöbb ember számára, hogy egy jó dolog. Ez egy nagy része az oka távú életbiztosítás annyira olcsó, mint az egész életbiztosítás. Távú biztosítás nyújt fedezetet, míg az emberek függnek a biztosított személy jövedelme és támogatása, de az emberek, akik élnek, amíg a nyugdíj, esélye, hogy vagy felhalmozott elég megtakarítás már, hogy támogassa a házastárs és/vagy a gyermekek nőttek, és már nem kell a szülői gyám pénzügyi támogatást. Sok szakértő azt sugallják, hogy az emberek csak a saját életbiztosítás, amíg el nem éri a nyugdíjkorhatárt, mert ezen a ponton, hogy nem keresnek több pénzt, miközben él. Hipotetikusan, még akkor is, ha házasok, a másik házastársnak képesnek kell lennie arra, hogy túlélje a meglévő nyugdíj-megtakarításokat, mivel akkor lennének, ha mindkét házastárs még életben lenne.

az egész életbiztosítás nagyon előnyös az eszközök átadására a következő generációnak, de a legtöbb ember számára ez nem jelent komoly aggodalmat. Az ingatlan adókötelessé válásának minimális küszöbértéke idővel emelkedik, és (2014-től) 2 millió dollár. A megfelelő ingatlan tervezés, az emberek át mentén még adómentes. Ez azt jelenti, hogy az emberek túlnyomó többségének nem kell aggódnia az adózási nehézségek miatt, amikor átadják a halálukkor maradt vagyonukat a következő generációknak.

A legtöbb embernek nincs szüksége készpénzérték-életbiztosításra

a teljes életbiztosítás és a készpénzérték-életbiztosítás egyéb formáinak fő értékesítési pontja az, hogy a kötvény megtakarítási vagy befektetési eszközként használható. Az életbiztosításnak nincs ilyen készpénzértéke. Amikor a politika lejár lejár értéktelen. Ez azonban nem feltétlenül rossz dolog, mert a készpénzérték hiánya az egyik fő tényező, amely csökkenti a kifejezés költségeit, ami a “buy term and invest the difference” érv lényege.

a készpénz értéke egész életbiztosítás növekedni fog elég, elméletileg, hogy pozitív hozamot a tulajdonos végül, miközben életbiztosítási védelem egész idő alatt. A készpénz értéke is növekszik adó-halasztott, ami növelheti a nettó megtérülési ráta a tulajdonos, különösen azok a tulajdonosok magasabb adó zárójelben.

a probléma az, hogy a legtöbb embernek nincs szüksége az életbiztosításból származó halasztott adózásra. A legtöbb ember nem teszi a maximálisan megengedett hozzájárulásokat a meglévő nyugdíjszámláiba. Az emberek több adó-halasztott, és több adó-levonható megtakarítást kaphatnak egyszerűen azáltal, hogy több pénzt helyeznek a 401k vagy IRA számlájukra. Ők is kap több halasztott adó befektetési megtakarítások azáltal, hogy pénzt a Roth IRA.

a legtöbb ember nem elég pénzt, hogy hozzájáruljon a maximális a nyugdíj számlák, és még mindig szükség van egy hosszú távú, nem minősített (bár adó-halasztott) megtakarítások és befektetési eszköz, mint a teljes életbiztosítás. Ez nem azt jelenti, hogy néhány ember nem választja az egész életbiztosítást egyszerűen a biztonság és a volatilitás hiánya miatt, amelyet egy pénzügyileg stabil vállalat politikája hoz, de a legtöbb ember számára magasabb megtérülési (hosszú távon) lehetőségek állnak rendelkezésre, hogy pénzt takarítson meg.

miért vásárol kifejezés és befektetés a különbség működik

beszerzési kifejezés élet politika helyett egy egész életbiztosítási kötvény fogja menteni a tulajdonos egy csomó pénzt minden évben, hogy egyébként költött az egész életbiztosítási díjak. Mivel ez az összeg a prémium megtakarítás feltehetően rendelkezésre áll a tulajdonos, hogy fektessenek be más módon, az ajánlás az, hogy mentse a pénzt a nyugdíj számlák, vagy ha ezek a hozzájárulások maxed ki, hogy mentse a pénzt egy nem minősített befektetési számla. Egy egész életbiztosítási kötvény általában visszatér valahol körül 3% -5% a politika tulajdonosa hosszú távon, jóval a történelmi átlagos éves tőzsdei hozamok egy kicsit több, mint 12%.

még akkor is, ha figyelembe vesszük az adózási szempontokat, a legmagasabb adózási zárójelben az adómegtakarítások közel sem teszik ki az egész életbiztosítás alacsonyabb megtérülési rátáját a részvénypiacokhoz képest. Egy egész életbiztosítási kötvény is nem is nyújt pozitív megtérülési ráta, amíg a 8-10. Annak szemléltetésére, hogy ez milyen különbséget jelent a 30 éves időszak, fontolja meg a következő összehasonlítást.

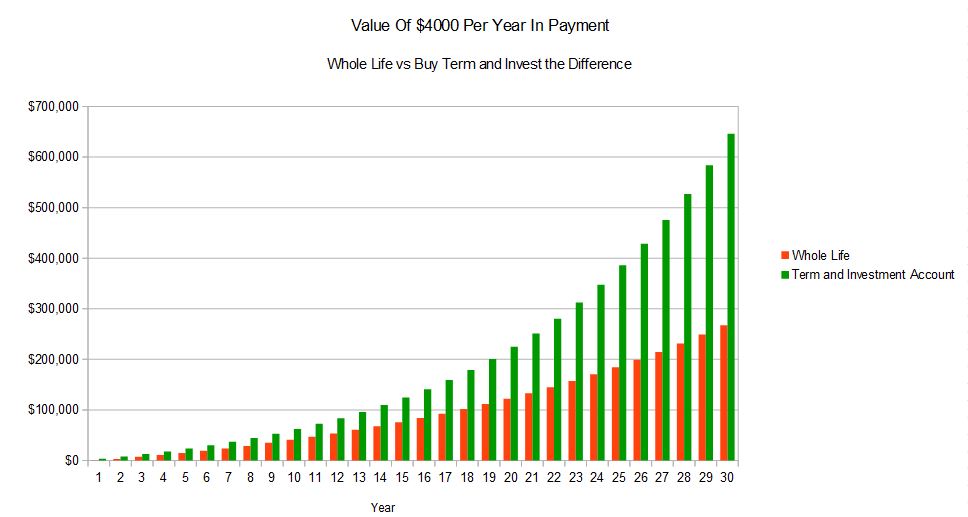

Ez a példa egy tényleges egész életen át tartó illusztráción alapul, amely várható osztalékot és 4000 dolláros éves prémiumot tartalmaz, összehasonlítva egy 30 éves szintű futamidő-politika 400 dolláros prémiummal történő megvásárlásának költségével. Ezek az árak egy egészséges 35 éves férfin alapulnak. Feltételezzük, hogy az ember évente 3600 dollárt fektet be a nyugdíjbefektetési számlára, ami a különbség az egész életpolitika költsége és a futamidő-politika között, és évente átlagosan 10% – ot keres. Ez a befektetési érték időbeli különbsége.

mint látható, az érték a befektetési számla lejáratú védelem messze felülmúlja az egész életbiztosítás. Ez azt feltételezi, hogy a $3,600 mentésre kerül egy nyugdíjszámlára, és növekszik az adó-halasztott. Még akkor is, ha egy nem minősített számlára kerül mentésre, minimális egyensúlyozással és csak hosszú távú tőkenyereség-adó megfontolások azokra az egyensúlyokra, amelyek a befektetési számla forgatókönyvével még mindig messze felülmúlják az egész életbiztosítást.

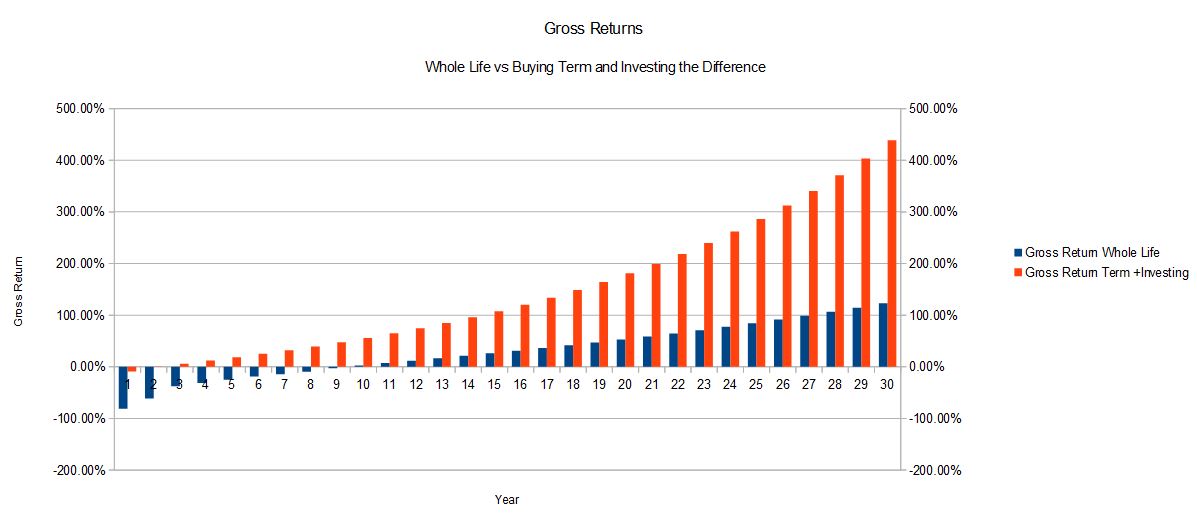

az adott 35 éves, jó egészség, a belső megtérülési ráta az egész életbiztosítási kötvény végül is 4,77% a $ 4,000 évente befektetés. A belső megtérülési ráta a $3,600 befektetett évente kereső 10% egyenlő 9,43%, amely figyelembe veszi a teljes készpénzkiadás $4,000 évente. Az alábbi ábra ugyanazon példa bruttó hozamát szemlélteti az idő múlásával:

ebben a példában a 35 éves lesz a saját életbiztosítás, amíg a nyugdíjkorhatárt, körülbelül 65 éves, ha megvásárolja a 30 éves szintű távú politika. Ez az a kor, amikor a legtöbb embernek már nincs szüksége biztosítási kötvényre. Ebből a példából egyértelműnek kell lennie, hogy ha az embernek nincs szüksége életbiztosításra egész életében, akkor a futamidejű biztosítás megvásárlása és a különbség befektetése sokkal magasabb várható megtérülési rátát eredményez.

az egész életbiztosítás érvelése

az eszközöket hatékonyan hagyja a következő generációra

az egész életbiztosítás nem jár le, így bizonyos értelemben soha nem veszíti el azt a pénzt, amelyet fizet, mint a futamidejű biztosítással. Az egész élet ott lesz, függetlenül attól, hogy hány éves valaki, amikor meghal, és ez teszi az eszközök adóhatékony módon történő átadásának kedvelt eszközévé a következő generáció számára.

ha megfelelően kezelik, az életbiztosítási ellátásokat adómentesen fizetik a kedvezményezetteknek. Ez azt jelenti, hogy ha egy ingatlan nagy mennyiségű készpénzt tartalmaz, akkor hatékonyabb a pénzt egy egész életbiztosításba fizetni, és a politikát továbbadni a következő generációnak.

még akkor is, ha a hagyaték nem tartalmaz készpénzt, ha nem likvid eszközöket vagy olyan eszközöket tartalmaz, amelyeket nehéz egyenlően felosztani az örökösök között, az életbiztosítás segíthet kiegyenlíteni az egyes személyeknek fizetett összeget, és megakadályozhatja, hogy bárki eladjon egy nem likvid eszközt, például házat az ingatlanadók megfizetésére. Az egész életbiztosításnak minden bizonnyal van helye az emberek számára, akik hatékonyan továbbadják az eszközöket a következő generációnak.

adó halasztott készpénz értékének növekedése

mint korábban tárgyaltuk, ez nem mindenki számára előnyös. Miután azonban a magas jövedelmű egyének és családok hozzájárultak a maximális összeghez nyugdíjszámlájukhoz, az egész életbiztosítás diverzifikált, biztonságos és adó-halasztott befektetési választást kínál. Az egész életbiztosítást rendkívül biztonságos helynek tekintik a pénz tartására, különösen, ha egy olyan cégtől származik, amelynek felső pénzügyi minősítése van. A pénzügyi minősítések ellenőrzéséhez menjen a. M. A legjobb, amely olyan ügynökség, amelynek minősítését az iparág szabványának tekintik.

a tőzsde idővel magasabb várható összeget térhet vissza, de volatilis. Az egész életbiztosítás kiszámítható és megbízható, és nagy mennyiségű pénzt lehet megtakarítani egy kötvényben. A MEC-n és az irányadó prémium szabályokon túl nincsenek korlátok arra az összegre vonatkozóan, amelyet be lehet fizetni egy politikába.

osztalék

az osztalékfizetés rendkívül hasznos előnye lehet az egész életbiztosításnak, amely az életnek nincs. Ha a kamatlábak emelkednek, az osztalékfizetések valószínűleg idővel felfelé is módosulnak. Ezek az osztalékfizetések felhasználhatók díjak fizetésére vagy több befizetett életbiztosítás megvásárlására. Ha prémiumok fizetésére használják őket, gyakran az osztalékfizetés végül elég nagy lesz ahhoz, hogy kifizesse a teljes biztosítási díjat. Ez azt jelenti, hogy sok embernek valójában nem kell fizetnie az egész életpolitikájába egy bizonyos pont után,a politika megtérül.

Az osztalék felhasználható több befizetett biztosítás megvásárlására is. Ezt a biztosítást jegyzés vagy további éves költség nélkül vásárolják meg. Ez a képesség azt jelenti, hogy az egész életbiztosítási halálozási juttatás idővel növekedhet, ami megfelelhet a tulajdonos igényeinek.

tehát melyik típus jobb, egész élet vagy kifejezés?

annak ellenére, amit a televíziós szakértők és a “szakértők” hisznek, a válasz nem olyan egyszerű. Ez az egyes esetektől és az egyes személyek sajátos igényeitől függ. Az emberek túlnyomó többsége számára jobb választás egy szint távú politika megvásárlása és az egész életpolitika költsége közötti különbség befektetése. Néhány ember számára az egész élet előnyei teszik az egyetlen életképes választást.

ha szeretné összehasonlítani az árakat a kettő között, a LifeAnt segít.