suosittu kertosäe TV-asiantuntijoiden keskuudessa, jotka antavat katsojille neuvoja henkivakuutuksesta, on aina ”ostaa termi ja sijoittaa ero”. ”Koko henkivakuutus on ripoff!”he huutavat. Mutta onko tämä todella hyvä neuvo kaikille? Lue ja LifeAnt leikkaa läpi melua ja auttaa sinua ymmärtämään, jos termi henkivakuutus todella on parempi valinta kuin koko elämä tai muu rahanarvoinen elämän politiikkaa.

niille, jotka eivät tiedä, mitä ”osta termi ja investoi ero” tarkoittaa, tämä sanonta viittaa koko elämän politiikan ja termipolitiikan kustannuseron säästämiseen ja sijoittamiseen osakemarkkinoille. Teorian mukaan sijoitussalkku tuottaa omistajalle pitkällä aikavälillä korkeampaa tuottoa kuin koko elämän politiikka, jolloin termi on fiksumpi valinta.

Pikavastaus

valtaosalle ihmisistä Kyllä, määräaikaisen henkivakuutuksen ostaminen käteisarvovakuutuksen sijaan on fiksumpi valinta. Termi on paljon edullisempaa, useimmat ihmiset eivät tarvitse henkivakuutus kattaa viime eläkeikä, ja sijoittamalla rahaa muissa paikoissa, kuten osakemarkkinoilla ihmiset päätyvät paljon suurempi tuotto sijoituksensa kuin ne koko elämän politiikkaa.

koko henkivakuutus tarjoaa hyvin selviä etuja tietyille ihmisille, lähinnä niille, joilla on paljon rahaa, jotka tarvitsevat vakuutuksen ollakseen paikallaan kuollessaan helpottaakseen omaisuutensa verohelpotuksia perillisilleen. Koko henkivakuutus tarjoaa myös monipuolisen ja (suhteessa osakemarkkinoihin) erittäin turvallisen sijoitus-ja eläkesäästöajoneuvon ihmisille, joilla on jo paljon omaisuutta perinteisissä paikoissa, kuten 401k ja Roth IRA.

LifeAnt suosittelee käymään läpi määräaikaisen henkivakuutuksen säästöt ja harkitsemaan tarkkaan, sopiiko termi tai koko henkivakuutus paremmin omiin tarpeisiin.

onko termi tai koko elämä sinulle parempi?

Määräaikaisvakuutuksen argumentti

termi on edullinen

suurin argumentti määräaikaisen henkivakuutuksen puolesta on kustannus. Termi on halpa. Termi henkivakuutus voi maksaa omistajalle niinkin vähän kuin noin 1/10 kustannukset koko henkivakuutuksen kanssa samalla kuolinkorvaus.

useimpien budjetissa ei ole paljon ylimääräistä kulutustyynyä. Koko henkivakuutus näille ihmisille voi ottaa huomattavan taloudellisen sitoumuksen, mahdollisesti maksaa enemmän rahaa kuin he todella ovat käytettävissä tai että käytännössä he haluavat viettää henkivakuutus.

suojella perhettä 500 000 dollarin politiikalla, joka valtaosalle perheistä voi olla enemmän kuin tarpeeksi kattavuutta, maksaa terveelle 30-vuotiaalle Alle 40 dollaria kuukaudessa, jopa 30 vuoden tason termikäytännöstä. ”Tasotermillä” tarkoitetaan sitä, että kustannukset ovat samat joka vuosi vakuutuksen takausosan koko keston ajan. Vähemmän kuin kustannukset matkapuhelin laskun, useimmat ihmiset voivat ostaa runsaasti henkivakuutus kattavuus aikavälillä.

suurin osa ihmisistä ei tarvitse koko elämänsä kattavuutta

määräaikaisen henkivakuutuksen oletetaan vanhenevan ennen menehtymistä, ja useimmille se on hyvä asia. Tämä on iso osa syy termi henkivakuutus on niin edullinen verrattuna koko henkivakuutus. Termi vakuutus voi tarjota kattavuus, kun ihmiset ovat riippuvaisia vakuutetun tulot ja tuki, mutta ihmiset, jotka elävät eläkkeelle, mahdollisuudet ovat ne joko kertynyt tarpeeksi säästöjä jo tukea puolisonsa ja/tai heidän lapsensa ovat kasvaneet ja ei enää tarvitse vanhempien huoltaja taloudellista tukea. Monet asiantuntijat ehdottavat, että ihmiset omistavat vain henkivakuutuksen eläkeikään asti, koska tämän jälkeen he eivät ansaitsisi enää rahaa eläessään. Hypoteettisesti, vaikka he olisivat naimisissa, toisen puolison pitäisi pystyä selviytymään nykyisillä eläkesäästöillä, kuten olisi, jos molemmat puolisot olisivat vielä elossa.

koko henkivakuutus on erittäin hyödyllinen omaisuuden siirtämisessä seuraavalle sukupolvelle, mutta useimmille se ei ole suuri huolenaihe. Vähimmäiskynnys, kun kiinteistöstä tulee verotettava, nousee ajan myötä ja on (2014: stä) 2 miljoonaa dollaria. Kunnollisella kiinteistösuunnittelulla ihmiset voivat kulkea verovapaammin. Tämä tarkoittaa sitä, että valtaosan ihmisistä ei tarvitse huolehtia verotusvaikeuksista, kun he siirtävät kuollessaan jäljelle jääneet varat seuraaville sukupolville.

useimmat ihmiset eivät tarvitse rahanarvoista henkivakuutusta

kokohenkivakuutuksen ja muiden rahanarvoisten henkivakuutusmuotojen merkittävä myyntivaltti on se, että vakuutusta voidaan käyttää säästö-tai sijoitusvälineenä. Term henkivakuutuksella ei ole tällaista rahallista arvoa. Kun vakuutus umpeutuu, se vanhenee arvottomana. Tämä ei ole välttämättä huono asia, vaikka, koska puute käteisarvo on merkittävä tekijä alentaa kustannuksia aikavälillä, joka on ydin ”osta aikavälillä ja sijoittaa ero” argumentti.

koko henkivakuutuksen rahallinen arvo kasvaa teoreettisesti sen verran, että omistaja saa lopulta positiivisen tuoton, kaikki samalla kun henkivakuutus turvaa koko ajan. Kassan arvo kasvaa myös verotuksellisesti, mikä voi nostaa omistajan nettotuottoastetta, erityisesti korkeampiin veroluokkiin kuuluvilla omistajilla.

ongelmana on se, että suurin osa ihmisistä ei tarvitse henkivakuutuksen veroeuroja. Suurin osa ihmisistä ei laita suurimpia sallittuja maksuja nykyisille eläketileilleen. Ihmiset voivat saada sekä enemmän verovähennyskelpoisia, että enemmän verovähennyskelpoisia säästöjä yksinkertaisesti laittamalla enemmän rahaa 401k-tai IRA-tileilleen. He voivat myös saada lisää verolaskennallisia sijoitussäästöjä laittamalla rahaa Roth IRA: han.

useimmat ihmiset eivät tienaa niin paljon, että maksaisivat eläkesäästötililleen maksimimäärän, ja heillä on edelleen tarve pitkäaikaiseen ei-pätevään (vaikkakin verotuksellisesti lykättyyn) säästöön ja sijoitusvälineeseen, kuten koko henkivakuutukseen. Tämä ei tarkoita sitä, että jotkut ihmiset eivät valitse koko henkivakuutus yksinkertaisesti turvallisuutta ja epävakautta, että politiikka vakavarainen yritys tuo, mutta useimmille ihmisille, on suurempi paluu (pitkällä aikavälillä) vaihtoehtoja säästää rahaa.

miksi termien ostaminen ja erotuksen sijoittaminen toimii

termisen henkivakuutuksen ostaminen kokonaisen henkivakuutuksen sijaan säästää omistajalta vuosittain paljon rahaa, joka muuten kuluisi koko henkivakuutusmaksuihin. Koska tämä määrä vakuutusmaksusäästöjä on oletettavasti omistajan käytettävissä sijoittaa muilla tavoin, suositus on säästää rahaa eläketileille, tai jos nämä maksut ovat enintään säästää rahaa ei-Pätevä sijoitus tilille. Koko henkivakuutus yleensä palaa jossain noin 3% -5% politiikan omistaja pitkällä aikavälillä, selvästi alle historiallisen keskimääräinen vuotuinen osakemarkkinoiden tuotto hieman yli 12%.

vaikka verotukselliset näkökohdat otettaisiin huomioon, ylimmissä veroluokissa verosäästöt eivät läheskään korvaa koko henkivakuutuksen matalampaa tuottoastetta osakemarkkinoihin verrattuna. Koko henkivakuutus myös voi edes tarjota positiivinen tuotto vasta noin 8-10. vakuutusvuosi. Tarkastellaanpa seuraavaa vertailua, joka valaisee sitä, miten paljon tämä vaikuttaa 30 vuoden ajanjaksoon.

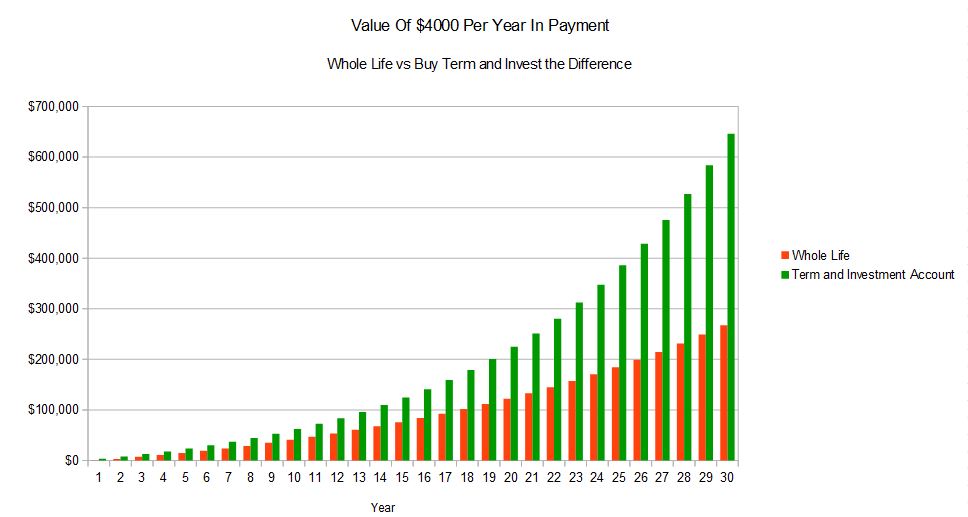

Tämä esimerkki perustuu todelliseen koko elämän kuvaamiseen odotetuilla osingoilla ja 4 000 dollarin vuotuisella preemiolla verrattuna 30 vuoden tason termikäytännön ostokustannuksiin 400 dollarin preemiolla. Hinnat perustuvat terveeseen 35-vuotiaaseen mieheen. Oletamme, että mies sijoittaa eläkesijoitustilille 3 600 dollaria vuodessa, mikä on koko elämän politiikan ja termipolitiikan kustannusten erotus, ja hän ansaitsee keskimäärin 10 prosenttia vuodessa. Tämä on sijoituksen arvon erotus ajan myötä.

kuten näkyy, term protection-sijoitustilin arvo ylittää selvästi koko henkivakuutuksen arvon. Tämä on olettaen, että 3600 dollaria on tallennettu eläketilille, ja kasvaa veroja lykätty. Vaikka se on tallennettu ei-hyväksytty tilille, minimaalisella tasapainottaminen ja vain pitkän aikavälin myyntivoitot verotukselliset näkökohdat näiden tasapainottaminen aikavälin vakuutus sijoitustilin skenaario silti paljon parempi kuin koko henkivakuutus huomattavasti.

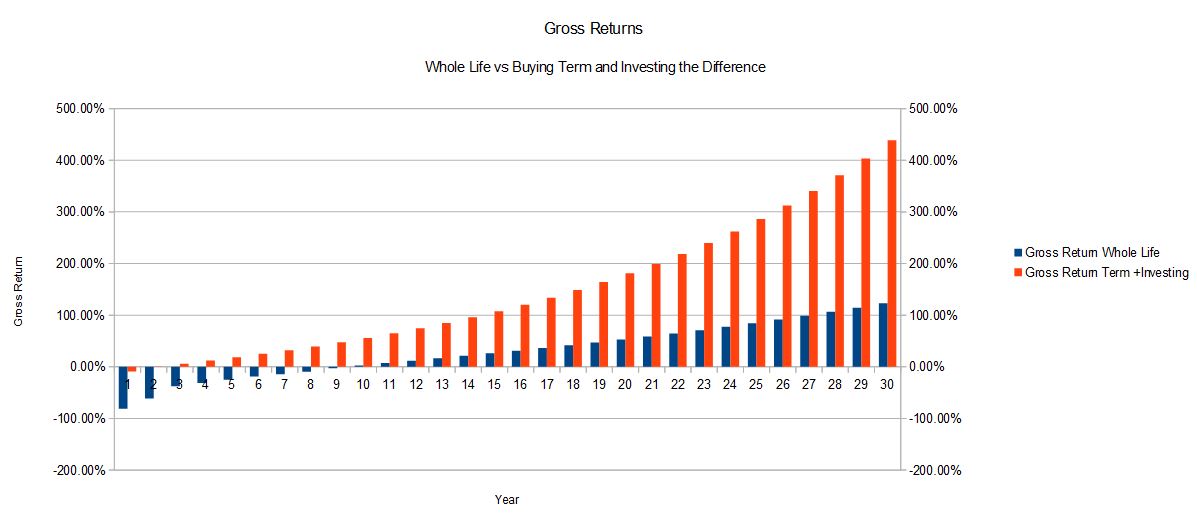

tälle nimenomaiselle hyväkuntoiselle 35-vuotiaalle koko henkivakuutuksen sisäinen tuottoprosentti päätyi 4,77 prosenttiin 4 000 dollarin vuosisijoitukselle. Sisäinen tuotto $3,600 investoi vuosittain ansaita 10% on yhtä suuri kuin 9,43%, joka ottaa huomioon yhteensä käteiskulut $4,000 vuosittain. Seuraava taulukko kuvaa saman esimerkin bruttotuottoja ajan mittaan:

tässä esimerkissä 35-vuotias omistaa henkivakuutuksen eläkeikään eli noin 65-vuotiaaksi asti, jos hän ostaa 30-vuotisen tasoisen määräaikaisen vakuutuksen. Tämä on ikä, että useimmat ihmiset eivät enää tarvitse vakuutusta. Tämän esimerkin pitäisi olla selvää, että jos yksi ei tarvitse henkivakuutus kattaa yhden koko elämän, osto aikavälin vakuutus ja sijoittaminen ero ei tuota paljon suurempi odotettu tuottoaste.

koko henkivakuutuksen perustelu

omaisuuserien jättäminen seuraavalle sukupolvelle tehokkaasti

koko henkivakuutuksen kattavuus ei vanhene, joten tavallaan ihminen ei koskaan menetä rahojaan, jotka maksaa samalla tavalla kuin määräaikaisessa vakuutuksessa. Koko elämä on olemassa riippumatta siitä, kuinka vanha joku on, kun hän kuolee, ja tämä tekee siitä edullisen välineen varojen siirtämiseksi seuraavalle sukupolvelle verotuksellisesti tehokkaalla tavalla.

oikein hoidettuna henkivakuutusetuudet maksetaan edunsaajille verottomina. Tämä tarkoittaa, että jos kiinteistö sisältää suuren määrän rahaa, on tehokkaampaa maksaa rahat koko henkivakuutukseen ja siirtää vakuutustuotto seuraavalle sukupolvelle.

vaikka kuolinpesä ei sisältäisi rahaa, jos se sisältää ei-likvidit varat tai varat, joita on vaikea jakaa perillisten kesken tasan, henkivakuutus voi auttaa tasapainottamaan kullekin henkilölle maksetun summan ja estää ketään myymästä ei-likvidien varojen, kuten talon, maksaakseen kiinteistöverot. Koko henkivakuutus on varmasti paikka ihmisille siirtää omaisuutta seuraavalle sukupolvelle tehokkaasti.

verojen laskennallisen Rahaarvon kasvu

kuten aiemmin on puhuttu, tämä ei ole etu kaikille. Kuitenkin, kun suurituloiset yksilöt ja perheet ovat osallistuneet maksimimäärän niiden eläketileille, koko henkivakuutus tarjoaa monipuolinen, turvallinen, ja verotukseen laskennallinen sijoitus valinta. Koko henkivakuutus pidetään erittäin turvallinen paikka pitää rahaa, varsinkin jos se on yritys, jolla on top taloudellinen luokitus. Tarkistaa taloudelliset luokitukset mennä aamuun. Best, joka on virasto, jonka luokitukset pidetään standardi alan.

osakemarkkinat saattavat ajan mittaan palauttaa odotettua suuremman summan, mutta se on volatiili. Koko henkivakuutus on ennustettavissa ja luotettava, ja suuria rahamääriä voidaan säästää politiikassa. Ei ole rajoja yli MEC ja suuntaviivat palkkio sääntöjä määrä, joka voidaan maksaa osaksi politiikkaa.

osingot

osingot voivat olla koko henkivakuutuksen erittäin hyödyllinen etu, jota term Lifella ei ole. Jos korot nousevat, osingot todennäköisesti sopeutuvat ajan myötä myös ylöspäin. Näillä osingoilla voidaan maksaa vakuutusmaksuja tai ostaa enemmän maksettuja henkivakuutuksia. Jos ne käytetään maksamaan palkkioita, usein kertaa osinko kasvaa lopulta tarpeeksi suuri maksaa koko vakuutusmaksu. Tämä tarkoittaa sitä, että monien ihmisten ei tarvitse maksaa koko elämänpolitiikkaansa tietyn pisteen jälkeen, vaan politiikka maksaa itsensä takaisin.

osingoilla voi ostaa myös enemmän maksettuja vakuutuksia. Tämä vakuutus ostetaan ilman merkintäsitoumusta tai vuotuisia lisäkustannuksia. Tämä kyky tarkoittaa, että koko henkivakuutuksen kuolinkorvaus voi kasvaa ajan myötä, mikä voi vastata omistajan tarpeita.

kumpi tyyppi on siis parempi, koko elinikä vai Kausi?

huolimatta siitä, mitä television asiantuntijat ja ”asiantuntijat” saattavat saada sinut uskomaan, vastaus ei ole niin yksinkertainen. Se riippuu jokaisesta yksittäisestä tapauksesta ja kunkin henkilön erityistarpeista. Suurimmalle osalle ihmisistä tasoterminaalin ostaminen ja sen ja koko elämän politiikan kustannusten välisen eron sijoittaminen on parempi valinta. Joillekin ihmisille koko elämän edut tekevät siitä ainoan toteuttamiskelpoisen valinnan.

Jos haluat vertailla hintoja näiden kahden välillä, LifeAnt auttaa.