budjetoitu tase on samanlainen kuin tavallinen tase ja siinä on myös samat erät. Ainoa ero näiden kahden välillä on, että budjetoitu BS on tulevalle kaudelle. Toisin sanoen voidaan sanoa, että se on ennuste tulevan kauden taseesta.

yksi valmistelee sen yleensä tilikauden alussa. Yhtiö käyttää viime vuoden tasetta budjetoidun taseen pohjana ja tekee sen jälkeen asiaankuuluvia korjauksia. Edellisen vuoden taseen ohella yhtiö käyttää valmistelussa myös erilaisia budjetteja ja budjetoitua tuloslaskelmaa.

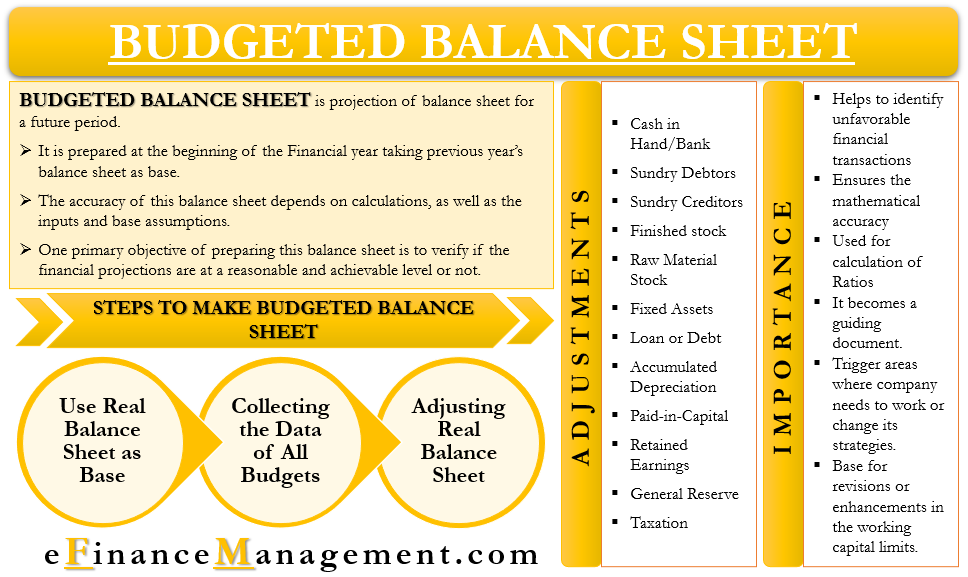

budjetoituun BS: ään liittyy useita laskelmia, joten sitä valmistellessa on oltava tarkkana. Taseen tarkkuus riippuu laskelmista sekä panoksista ja perusoletuksista.

yksi tämän taseen laatimisen ensisijaisista tavoitteista on tarkistaa, ovatko talousennusteet kohtuullisella ja saavutettavissa olevalla tasolla. Lisäksi se auttaa tunnistamaan skenaarioita, jotka eivät ole taloudellisesti toteutettavissa, kuten suuri velkamäärä.

yrityksen tulisi yleensä laatia budjetoitu BS jokaiselle kaudelle, jolle se laatii budjetin, eikä vain päättyvälle kaudelle. Se auttaisi yritystä määrittämään mahdolliset rahavirroissa esiintyvät poikkeamat ja toimenpiteet, joita tarvitaan niiden korjaamiseksi.

budjetoidun taseen tarve tai merkitys

seuraavat ovat syitä, miksi johto haluaa laatia budjetoidun taseen:

- se auttaa tunnistamaan mahdolliset epäsuotuisat rahoitustapahtumat, joista yritys voi haluta päästä eroon.

- sillä varmistetaan myös muiden aikataulujen tai syötteiden matemaattinen tarkkuus.

- yritys voi sen avulla laskea erilaisia suhdelukuja.

- tulevia toimia ja toimia päätettäessä siitä tulee ohjaava asiakirja.

- se voi myös laukaista ne alueet, joilla yrityksen pitää toimia tai muuttaa strategioitaan.

- siitä tulee käyttöpääomarajojen tarkistusten tai parannusten perusta.

budjetoitu tase ja Yleisbudjetti

jokaiselle tulevalle kaudelle johto yleensä laatii yleisbudjetin. Se puolestaan sisältää monia pienempiä budjetteja, kuten myyntiä, tuotantoa, rahaa ja paljon muuta. Kun yritys on suorittanut master Budgetin, se käyttää master budgetia panoksena kattavaan rahoitussuunnitelmaan. Yksinkertaisesti sanottuna tämä kattava taloussuunnitelma ei ole mitään muuta kuin tilinpäätöksen ennusteet siitä, miten yhtiö pärjäisi ja miltä taloudellinen tilanne näyttäisi seuraavan tilikauden lopussa.

tätä varten yhtiö laatii budjetoidun tuloslaskelman tai tuloslaskelman sekä taseen. Nämä kaksi selvitystä osoittavat kaikkien muiden talousarvioiden vaikutuksen yrityksen taloudelliseen asemaan, jos arviot vastaavat todellista tulosta.

joku voi ottaa sen myös mielenterveystarkastuksena. Johto haluaa varmistaa, ovatko sen suunnitelmat yrityksen pitkän aikavälin edun mukaisia vai eivät.

Otetaanpa esimerkki siitä, miten master budget ja budgeted BS liittyvät toisiinsa.

Oletetaan, että tuotantobudjetissa johtaja sisältää lainan uusien koneiden ostamiseksi. Tämä uusi koneisto vauhdittaa tuotantoa säilyttäen samalla kustannukset, mutta lisää myös velkatasoa. Tämä velkataso näkyy budjetoidussa taseessa, ja sen jälkeen johto voi päättää, haluaako se jatkaa vai ei, onko käytettävissä riittävästi taloudellisia joustoja tuon lisälainan hoitamiseen. Ja onko kyseisen koneen ROI hyväksyttävä.

budjetoidun taseen Laatimisvaiheet

seuraavat ovat budjetoidun taseen laatimisvaiheet:

käytä Perustaseena Reaalitasetta

ensimmäinen askel on ottaa kaikki viime vuosien reaalitaseen erät.

kerää kaikkien budjettien tiedot

seuraava vaihe on kerätä kaikki budjetit, jotka yritys valmistelee vuoden alussa. Nämä talousarviot voisivat olla tuotantobudjetti, myyntibudjetti, käteisbudjetti, raaka-ainebudjetti, palkat ja palkkabudjetti, toiminta-ja rahoituskulut budjetti ja paljon muuta.

reaalisen taseen tarkistaminen

kun meillä on kaikki tiedot, mukaan lukien kaikki budjetit ja viime vuoden tase, alamme tehdä korjauksia. Nämä korjaukset tehdään reaalitaseeseen käyttäen eri talousarvioiden tietoja. Oikaisemme esimerkiksi viime vuoden myyntiä kuluvan vuoden myynti-ja tuotantobudjetin perusteella.

edellä mainittujen kolmen vaiheen lisäksi yrityksen on ehkä myös laadittava aikataulut, joilla selvitään budjettien ja budjetoitujen BS-ja tuloslaskelmien laatimisen monimutkaisuudesta. Nämä aikataulut auttavat laskemaan myyntisaamiset, vaihto-omaisuus, tuloverot, ja enemmän. Lisäksi, yritys tarvitsee myös harkita useita politiikkoja, kuten vero, luotto, osinko, varaston, ja viimeistelyssä budjetoitu BS.

mukautukset

budjetoitujen maksusitoumusten valmisteluvaiheiden alla oli tehtävä korjauksia. Mutta mitä muutoksia on tehtävä rivikohtiin? Seuraavassa on esitetty joitakin tarkistuksia, joita yrityksen on tehtävä saavuttaakseen budjetoidun BS: n:

Käteinen/Pankki – tätä varten otetaan käteisen loppuluku viime vuoden reaalitaseesta ja käytetään sitten käteisbudjettia tarvittavien tarkistusten tekemiseen.

sekalaiset velalliset – tähän käytämme loppusaldoa sekä myynti-ja käteisbudjetin tietoja. Saada tasapaino tarvitsemme-avaaminen velallisten saldo plus Uusi luotto myynti vähemmän käteistä vastaan.

sekalaiset velkojat-tähän käytämme heidän loppusaldoaan sekä ostobudjettia ja käteisbudjettia. Käytämme seuraavaa kaavaa: avaavat luotonantajat plus Uudet Luottoostot miinus Uudet suoritetut maksut.

valmis varasto – laskettaessa arvio valmiista varastosta käytämme viime vuoden loppusaldoa sekä tuotanto -, myynti-ja Käteisbudjetteja. Oikaisu teemme on-avaaminen valmis varasto plus Uusi tuotanto vähemmän Uusi kokonaismyynti (Käteinen + luotto).

raaka – Ainevarasto-tähän käytämme viime vuoden loppusaldoa sekä materiaali -, tuotanto-ja Käteisbudjetteja. Tekemämme oikaisu on-raaka-Ainevaraston avaaminen plus uudet ostot (sekä käteinen + luotto) vähemmän uutta kulutusta.

Käyttöomaisuus-tähän käytämme viime vuoden loppusaldoa sekä Käteisbudjettia, suunniteltua Suunnitelmaraporttia ja laitosten käyttöbudjettia. Oikaisu teemme on-viime vuoden loppusaldo plus Uusi osto vähemmän Uusi myynti (omakustannushinta).

laina tai velka-tähän käytetään viime vuoden loppusaldoa sekä kassabudjetin panoksia. Oikaisumme on-viime vuosien loppusaldo plus uudet lainat vähennettynä lyhennyksillä.

Kertyneet poistot-tähän käytetään viime vuosien loppusaldoa kertyneistä poistoista sekä yleiskatteesta. Tekemämme oikaisu on-viime vuosien loppusaldo ja uudet poistot.

Paid-in-Capital-tähän käytetään viime vuosien loppusaldoa paid-in-capital, sekä käteisbudjettia. Teemme oikaisun viime vuosien Loppusaldoon ja maksettuun pääomaan.

Kertyneet voittovarat-tätä varten Käytämme viime vuoden loppusaldoa kertyneet voittovarat sekä kassabudjettia ja budjetoitua tuloslaskelmaa. Tekemämme oikaisu on-viime vuosien loppusaldo plus arvio tuloksesta vähennettynä arvio maksetusta osingosta.

Yleisvaranto-tätä varten teemme oikaisun yleisvarannon viime vuosien loppusaldoon varantovelvoitteita koskevan lain muutosten vuoksi.

verotus-tähän käytetään viime vuoden loppusaldoa veroilmoituksista, kassabudjetista sekä veroprosentin tai vaatimusten sääntelymuutoksista. Tekemämme oikaisu on-viime vuoden loppusaldo plus Uusi maksettava vero vähennettynä (maksettu Ennakkovero plus vähennetty TDS).

https://www.oreilly.com/library/view/budgeting-basics-and/9780470389683/9780470389683_budgeted_balance_sheet.html

https://www.accountingtools.com/articles/2017/5/15/budgeted-balance-sheet

http://www.svtuition.org/2012/11/how-to-prepare-budgeted-balance-sheet.html