¿Cuáles son las mejores acciones de bancos canadienses para comprar hoy?

Canadian Imperial Bank of Commerce (TSX:CM)

CIBC inicia nuestra lista de las mejores acciones de bancos canadienses que se pueden ver hoy. En general, CIBC ha sido un perenne bajo rendimiento, pero hace el corte en esta actualización de la lista en el Banco de Nueva Escocia.

El gigante financiero canadiense, junto con Royal Bank, son las únicas 2 Grandes 5 acciones bancarias canadienses que están superando al Índice TSX en 2020. ¿La razón principal de esto? Ganancias significativas en el tercer trimestre por ambas compañías.

CIBC reportó ganancias por acción de 2 2,71 en el tercer trimestre, muy por encima de los analysts 2,15 esperados por los analistas. Sin embargo, su clave es señalar que este número todavía estaba muy por debajo de los 3 3.10 ganados en el mismo trimestre del año pasado. Está claro que la pandemia está afectando a los bancos canadienses.

La única área en la que el CIBC, y la mayoría de los demás bancos de esta lista, vieron un aumento masivo de los ingresos, son los mercados de capitales. Los ingresos de más de 3 392 millones fueron significativamente más altos que los 2 235 millones que registró en el tercer trimestre de 2019. El razonamiento para esto? Los inversores se interesan en el mercado de valores después de que se derrumbara en marzo.

La pandemia de COVID-19 atrajo a un montón de nuevos inversores, y el CIBC se benefició enormemente. Queda por ver si esto continuará o no en el futuro, ya que el atractivo de un mercado de valores barato está desapareciendo. Sin embargo, no hay duda de que ayudó a la empresa a avanzar.

En términos de valoración, a pesar del sólido desempeño de la compañía, sigue siendo el segundo banco más barato de esta lista, operando a solo 9,14 veces las ganancias a plazo. Esto está ligeramente por debajo de su promedio histórico de 5 años de 9,7 veces las ganancias a plazo.

CIBC también cuenta con el dividendo más grande de cualquier acción bancaria en esta lista con un 5,69%. Por lo general, CIBC siempre ha sido la acción de mayor rendimiento de los 5 grandes bancos de Canadá. Sin embargo, con el bajo rendimiento de los bancos de Escocia, actualmente rinde más. Aún así, los inversores deberían estar más que satisfechos con este tipo de rendimiento, especialmente teniendo en cuenta el hecho de que la compañía tiene una relación de pago en términos de ganancias de solo el 60%.

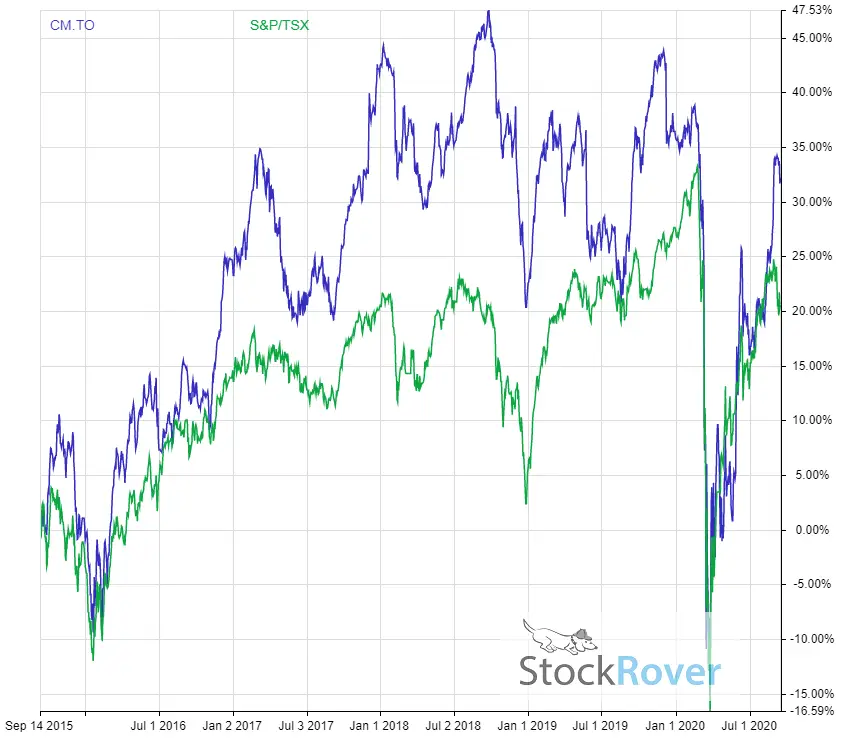

Canadian Imperial Bank of Commerce Rendimiento ajustado por dividendo a 5 años vs TSX

Capitalización de mercado: 4 45.82 mil millones

P / E a plazo: 9.14

Rendimiento: 5.69%

Racha de crecimiento de dividendos: 9 años

Ratio de pago (Ganancias): 60.04% Ratio de Pagos (Flujos de Efectivo Gratuitos):Ratio de Pagos Solo para Miembros Premium (Flujos de Efectivo Operativos):Solo para Miembros Premium

Tasa de Crecimiento de Div a 1 Año: 5.60%

Tasa de Crecimiento de Div a 5 Años:Solo para Miembros Premium

Puntuación de Crecimiento de Stocktrades:Solo para Miembros Premium

Puntuación de Seguridad de Dividendos de Stocktrades: Solo para Miembros Premium

National Bank (TSX:NA)

![]()

National Bank es la única acción bancaria en esta lista que no en los 5 Grandes. Sin embargo, la compañía es el sexto banco más grande del país, y se ha convertido silenciosamente en una de las acciones bancarias con mejor rendimiento de la última década, lo que hace que los inversores canadienses lamenten seriamente no mirar fuera de las principales instituciones financieras.

National Bank está dominando en términos de cuota de mercado en Quebec, que más del 60% de sus ingresos provienen de la provincia canadiense. El banco también depende en gran medida de la banca personal y comercial, representando más del 42% de sus ingresos totales.

Muchos detractores comparan a National Bank con una empresa como Laurentien Bank, que recientemente tuvo que recortar sus dividendos en medio de la pandemia. Sin embargo, es importante tener en cuenta que el Banco Nacional también tiene una fuerte presencia internacional. Y aunque es más pequeño que el de las principales instituciones de Canadá, los inversores de cristal a medias se darán cuenta de que esta es una excelente oportunidad para obtener acciones en crecimiento en el sector bancario, lo que es extremadamente raro.

En los últimos 5 años, el Banco Nacional (cuenta de dividendos) ha devuelto un 97,3% a los inversores. ¿El banco más cercano? Royal Bank al 56,7%. De hecho, el Banco Nacional ha devuelto un 83% más a los inversores canadienses que el Banco de Nueva Escocia, que se perdió el recorte en esta reciente actualización.

En términos de valoración, debido a su rápido crecimiento, el Banco Nacional es la acción bancaria más cara de esta lista, y es la más cara de los 6 grandes bancos de Canadá. El precio a plazo de las ganancias se sitúa en 11.14, lo que en realidad es una prima del 20% a sus promedios históricos de 5 años. Sin embargo, tenga en cuenta que está pagando por el crecimiento, que la compañía ha logrado.

Hablando de crecimiento, el dividendo de National Bank también es uno de los de más rápido crecimiento en esta lista. De hecho, el único banco que lo está superando en este momento es nuestra segunda elección, TD Bank. El Banco Nacional aumentó recientemente su dividendo en un 9,20%, tiene una racha de crecimiento de dividendos a 10 años y rinde apenas por debajo del 4% en el momento de escribir este artículo. No es tan rentable como la mayoría de los 5 grandes de Canadá, pero se trata de un stock de rápido crecimiento con un excelente dividendo.

Es importante tener en cuenta, sin embargo, como el Banco Nacional es un banco más regional y se centra principalmente en una provincia oriental, es propenso a caídas económicas dentro de esa provincia. Un ejemplo de esto ahora? Canadian Western Bank (TSX:CWB), que depende en gran medida de Alberta.

Rendimiento ajustado por dividendo a 5 años del Banco Nacional vs TSX

Capitalización de mercado: $24,34 mil millones

P / E a plazo: 11,14

Rendimiento: 3,90%

Racha de Crecimiento de dividendos: 10 años

Ratio de pago (Ganancias): 46.87%

Ratio de Pago (Flujos de Efectivo Gratuitos):Solo para Miembros Premium

Ratio de Pago (Flujos de Efectivo Operativos):Solo para Miembros Premium

Tasa de Crecimiento del Div a 1 Año: 9,20%

Tasa de Crecimiento del Div a 5 Años:Solo para Miembros Premium

Puntuación de Crecimiento de Stocktrades:Solo para Miembros Premium

Puntuación de Seguridad de Dividendos de Stocktrades: Solo para Miembros Premium

Bank of Montreal (TSX:BMO)

![]()

Si observa nuestro gráfico de rendimiento en la parte superior del artículo, verá que el Banco de Montreal es uno de los bancos canadienses con peor rendimiento en este momento. De hecho, el Banco de Nueva Escocia, que notará que perdió esta lista por completo, es el único otro banco canadiense que ha tenido peores rendimientos.

Entonces, ¿por qué el Banco de Montreal está luchando tanto? En nuestra opinión, se debe a que una parte significativa de su cartera de préstamos, mucho más que cualquier otro banco en esta lista, está designada a compañías de petróleo y gas.

A menos que haya estado viviendo bajo una roca, probablemente haya notado que el precio del petróleo se desplomó a principios de este año debido a la pandemia. Como tal, muchas empresas junior e incluso algunas grandes se vieron obligadas a recortar sus dividendos y reducir el gasto de capital. A muchos inversores les preocupa que estas compañías no puedan satisfacer los pagos de sus préstamos. Pero, puede haber demasiado pesimismo en el precio de las acciones de BMO en este momento.

El Banco de Montreal es el octavo banco más grande de América del Norte, y ha pagado dividendos ininterrumpidos durante más de 185 años, la racha más larga del país. Poco más del 60% de sus ingresos provienen de la economía canadiense, por lo que es una de las acciones bancarias canadienses más dependientes cuando se trata de su país de origen.

Sí, BMO tiene una alta exposición al sector del petróleo y el gas. Sin embargo, es clave tener en cuenta que la compañía también tiene la exposición más baja al mercado de la vivienda canadiense, un mercado que muchos inversores piensan que es una burbuja a la espera de estallar.

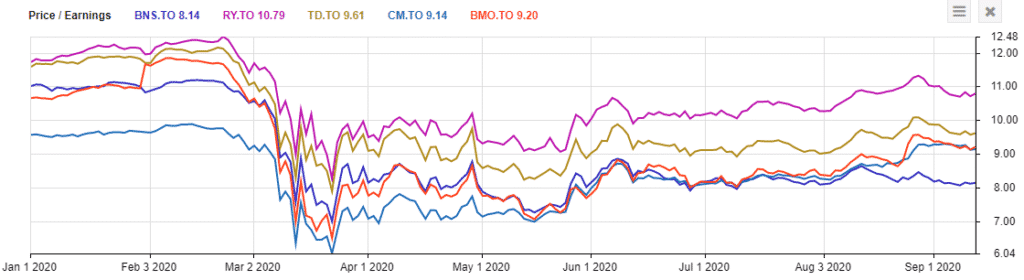

Desde el punto de vista de la valoración, BMO ocupa el 3er lugar de 5 en términos de los 5 Grandes bancos con una relación precio / ganancias a plazo de 9,2. Esto es significativamente más bajo que su promedio histórico de 5 años, que se sitúa alrededor de 10.9.

En términos de dividendos, la compañía tiene una racha de crecimiento de dividendos a 8 años y un rendimiento del 5,27%, lo que la convierte en la acción bancaria de mayor rendimiento de esta lista. Con un ratio de pago de dividendos en términos de ganancias de alrededor del 55%, hay mucho margen de error aquí.

Banco de Montreal 5 año dividendo ajustado rendimiento vs el TSX

la capitalización de Mercado: $51.7 millones de

Forward P/E: 9.20

Rendimiento: 5.27% Racha de Crecimiento de Dividendos: 8 años Ratio de Pago (Ganancias): 54,85% Ratio de Pago (Flujos de Efectivo Gratuitos): Solo para Miembros Premium Ratio de Pago (Flujos de Efectivo Operativos): Solo para Miembros Premium Tasa de Crecimiento de Div a 1 Año: 7,40% Tasa de Crecimiento de Div a 5 Años: Solo para Miembros Premium Puntuación de Crecimiento de Stocktrades: Solo para Miembros Premium Puntuación de Seguridad de Dividendos de Stocktrades: Solo para Miembros Premium

Toronto Dominion Bank (TSX:TD)

![]()

El Toronto Dominion Bank está rezagado en el mercado en términos de rendimientos en el momento de escribir este artículo, sin embargo, no se equivoque, esta es una de las mejores acciones bancarias que puede poseer en Canadá hoy en día.

De hecho, la compañía de 114 mil millones de dólares solía ser nuestra elección número uno de consenso, pero sus luchas en los Estados Unidos debido a la COVID-19 la han hecho caer en la segunda posición.

TD es una empresa multinacional de servicios bancarios y financieros que comenzó a operar en 1855. TD Bank es uno de los bancos más grandes de Canadá por activos totales y el segundo por capitalización de mercado.

El gigante financiero tiene operaciones tanto en Canadá como en los Estados Unidos y fue nombrado uno de los bancos más convenientes de los Estados Unidos.

TD tiene un conjunto muy prominente de operaciones en los Estados Unidos, que representan más del 40% de sus ingresos totales.

En los últimos cuatro años, TD Bank tiene una tasa de crecimiento anual compuesta de ganancias del 7,25%. Esta es la más alta entre todas las acciones bancarias de esta lista, y la más alta por un amplio margen entre los 5 Grandes bancos. Esta es una de las principales razones por las que TD Bank ha podido aumentar sus dividendos a un ritmo rápido.

Sin embargo, dependiendo de cómo vaya la situación de la COVID-19 en los Estados Unidos, podríamos ver que el banco se equivoca cuando se trata de ganancias crecientes. No hay duda de que Estados Unidos está sufriendo drásticamente como resultado del virus, y TD Bank, que depende del 40% de su generación de ingresos en el sur, puede no ser un buen augurio a corto plazo.

A largo plazo sin embargo, no estamos preocupados en absoluto. Si miramos a TD desde una perspectiva de valor, la compañía está operando a poco más de 9,6 veces las ganancias a plazo. Este es el segundo banco más caro del país, siendo el primero la siguiente acción en esta lista.

En términos de dividendos, mencionamos con bastante frecuencia a TD Bank sobre sus contrapartes de Big 5 debido al crecimiento de sus dividendos. En los últimos 5 años, aumentó el dividendo en un promedio de 9,45%, superando con creces cualquier crecimiento proporcionado por los otros bancos principales aquí en Canadá.

Su ratio de pagos se ha disparado a casi el 60%, que está por encima de los números históricos. Pero una vez que la economía comience a rodar de nuevo y el mundo pase de la COVID-19, esperamos que esto vuelva a bajar.

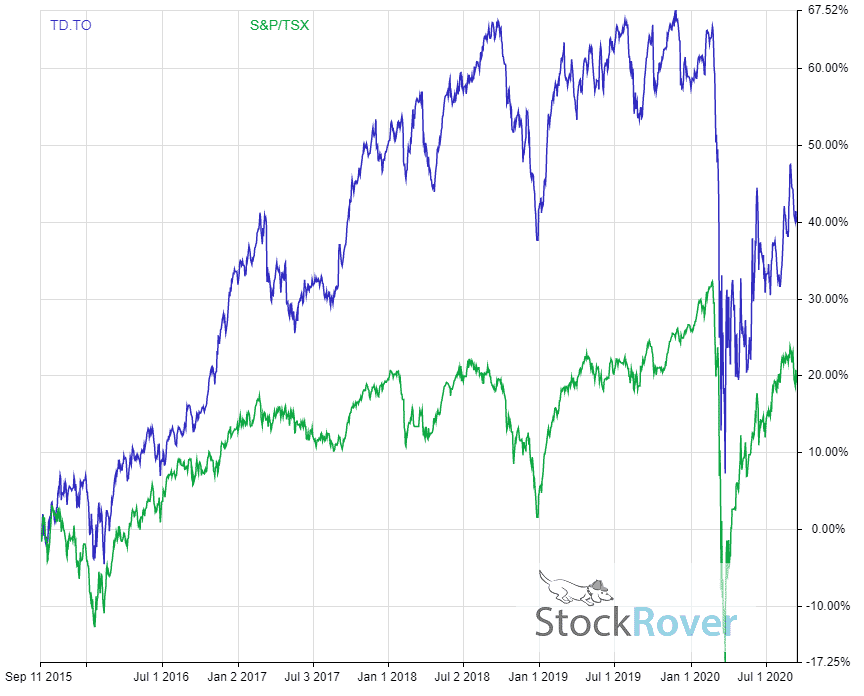

Rendimiento ajustado al dividendo a 5 años de TD Bank frente a TSX

Grab Stockrover Aquí

Capitalización de mercado: $114,2 mil millones

P/E a plazo: 11,46

Rendimiento: 4,99%

Dividendo Racha de Crecimiento: 9 años

Ratio de Pagos (Ganancias): 59.07%

Ratio de Pagos (Flujos de Efectivo Gratuitos):Solo para Miembros Premium

Ratio de Pagos (Flujos de Efectivo Operativos):Solo para Miembros Premium

Tasa de Crecimiento de Div a 1 Año: 10.73%

Tasa de Crecimiento de Div a 5 Años:Solo para Miembros Premium

Puntuación de Crecimiento de Stocktrades:Puntuación de Seguridad de Dividendos de Stocktrades: Solo para Miembros Premium

The Royal Bank of Canada (TSX:RY)

![]()

Si está buscando las mejores acciones de los bancos canadienses para comprar hoy, en mi opinión, la respuesta es the Royal Bank, sin excepción.

La compañía aplastó absolutamente los resultados del segundo trimestre, y se separó como la acción bancaria clara para comprar en Canadá en este momento.

Los ingresos ascendieron a 12.900 millones de dólares y los ingresos netos a 3.200 millones de dólares. Estos números no te dicen mucho por sí mismos, sin embargo, son los cambios año tras año los que son asombrosos. Los ingresos aumentaron un 7% año tras año y los ingresos netos bajaron solo un 1%.

Así es, Royal Bank registró un crecimiento de ingresos positivo y un crecimiento de ingresos fijos durante el apogeo de una pandemia global.

Había tantos osos pidiendo la perdición de estos bancos, que se estaba volviendo algo agotador. Una y otra vez, siguen demostrando que los inversores están equivocados.

Las provisiones para pérdidas crediticias se establecieron en 40 puntos básicos, 125 puntos básicos menos que en el trimestre anterior. El único banco que no redujo los PCL en el tercer trimestre fue el Banco de Nueva Escocia, del que hablamos anteriormente. Atribuyo la mayor parte del éxito de Royal Bank a la diversidad internacional de la compañía.

Es uno de los bancos más diversificados del mundo, y su exposición global le permitirá proporcionar ingresos y ganancias más estables, ya que varios países se encuentran en diferentes fases de recuperación económica debido a la COVID-19.

No me malinterpretes, la mayor parte de sus ingresos todavía están aquí en Canadá, pero la diversidad lo ayudará a superar en el futuro. En términos de valoración, Royal Bank es definitivamente el más caro de los 5 Grandes bancos. Esto es de esperar con los resultados recientes.

Si nos fijamos en el gráfico de abajo, Royal Bank es en realidad el banco más caro en términos de precio a ganancias, por un margen bastante grande.

Grab Stockrover Aquí

La mayoría de los inversores están buscando acciones bancarias, en particular acciones bancarias canadienses, para obtener sus dividendos. Royal Bank tiene uno de los mejores del país. El banco actualmente rinde alrededor de 4.45% y tiene un ratio de pago del 54,54%. Aunque este es uno de los ratios de pago más altos en términos de los 5 Grandes, este dividendo es seguro por todos los medios.

Sin embargo, moderaríamos las expectativas en términos de aumentos de dividendos en el futuro, ya que el gobierno ha dicho a los bancos canadienses que no recauden dividendos.

En general, Royal Bank es nuestra mejor acción bancaria para comprar en Canadá hoy.

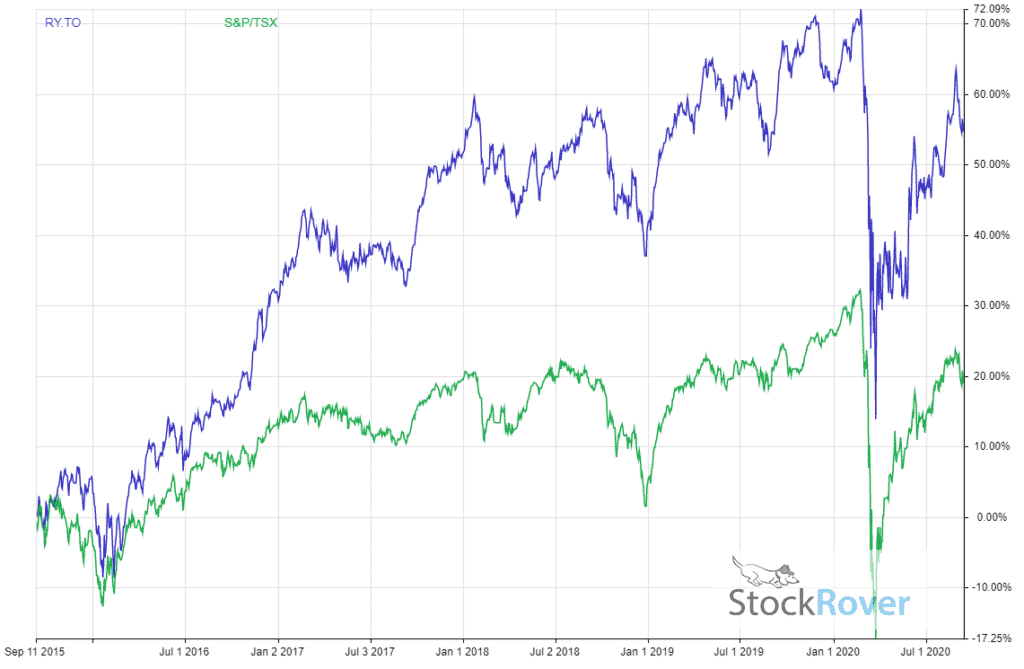

Rendimiento ajustado por dividendo a 5 años de Royal Bank frente a TSX

Grab Stockrover Aquí

Capitalización de mercado: $139.03 mil millones P/E A Plazo: 11.65 Rendimiento: 4.45% Racha de Crecimiento de Dividendos: 9 años Ratio de Pago (Ganancias): 54.54% Ratio de Pago (Flujos de Efectivo Libres):Solo para Miembros Premium Ratio de Pago (Flujos de Efectivo Operativos):Solo Para Miembros Premium Tasa de Crecimiento de Div a 1 Año: 8% Tasa de Crecimiento de Div a 5 Años:Solo Para Miembros Premium Puntuación de Crecimiento de Stocktrades:Solo Para Miembros Premium Seguridad de Dividendos de Stocktrades Puntuación: Solo para miembros Premium