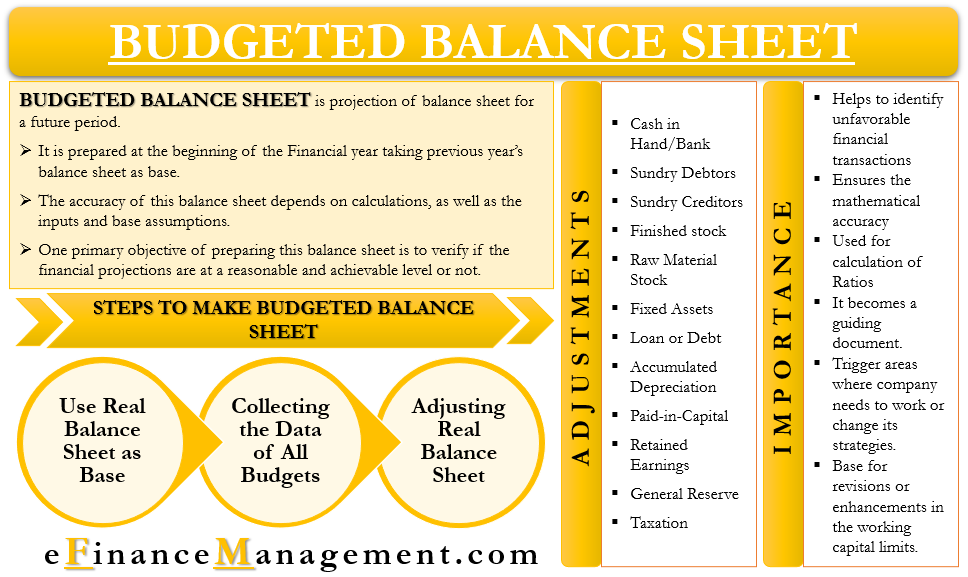

El balance presupuestado es similar a un balance regular y tiene las mismas partidas. La única diferencia entre ambos es que los BS presupuestados son para un período futuro. En otras palabras, podemos decir que es la proyección del balance para un período futuro.

generalmente se prepara en el comienzo de un ejercicio. La empresa utiliza el balance del año pasado como base para los B presupuestados y luego hace los ajustes pertinentes. Junto con el balance del año anterior, una empresa también utiliza diferentes presupuestos y cuenta de resultados presupuestada para su preparación.

La E presupuestada implica varios cálculos, por lo que es necesario tener cuidado al prepararla. La exactitud del balance depende de los cálculos, así como de las entradas y de las hipótesis de base.

Uno de los objetivos principales de la preparación de este balance es verificar si las proyecciones financieras se encuentran en un nivel razonable y alcanzable o no. Además, también ayuda a identificar escenarios que no son financieramente viables, como una gran cantidad de deuda.

Una empresa generalmente debe preparar una B presupuestada para cada período para el que prepara un presupuesto, y no solo para el período final. Ayudaría a la empresa a determinar cualquier discrepancia en los flujos de efectivo y los pasos necesarios para solucionarla.

Necesidad o Importancia del Balance Presupuestado

Las siguientes son las razones por las que la gerencia querrá preparar un BS presupuestado:

- Ayuda a identificar cualquier transacción financiera desfavorable de la que una empresa quiera deshacerse.

- También garantiza la precisión matemática de otros horarios o entradas.

- Una empresa puede usarlo para calcular diferentes ratios.

- Para decidir actividades y acciones futuras, se convierte en un documento guía.

- También puede activar las áreas en las que la empresa necesita trabajar o cambiar sus estrategias.

- Se convierte en la base para revisiones o mejoras en los límites del capital de trabajo.

Balance presupuestado y Presupuesto maestro

Para cada período siguiente, la administración generalmente prepara un presupuesto maestro. A su vez, incluye muchos presupuestos más pequeños, como ventas, producción, efectivo y más. Una vez que una empresa completa el presupuesto maestro, lo utiliza como insumo para el plan financiero integral. En palabras simples, este plan financiero integral no es más que las proyecciones de los estados financieros para saber cómo le iría a la empresa y cómo se vería la situación financiera al final del próximo ejercicio financiero.

Para esto, la compañía prepara el estado de ingresos o pérdidas presupuestados, así como el balance general. Estos dos estados muestran el impacto de todos los demás presupuestos en la situación financiera de la empresa si las estimaciones se ajustan al rendimiento real.

Uno también puede tomarlo como un control de cordura. La gerencia quiere asegurarse de que sus planes estén en línea con los intereses a largo plazo de la empresa o no.

Tomemos un ejemplo para saber cómo se relacionan el presupuesto maestro y las B presupuestadas.

Supongamos que en un presupuesto de producción el gerente incluye un préstamo para comprar maquinaria nueva. Esta nueva maquinaria impulsará la producción manteniendo el costo, pero también aumentará el nivel de deuda. Este nivel de deuda se reflejará en el balance presupuestado, y luego la administración puede decidir si quiere seguir adelante con él o no, si hay suficiente colchón financiero disponible para hacerse cargo de ese préstamo adicional. Y si el ROI de esa máquina es aceptable.

Pasos para preparar el Balance Presupuestado

Los siguientes son los pasos para preparar un balance presupuestado:

Utilice el Balance Real como Base

El primer paso es tomar todas las partidas del balance real de los últimos años.

Recopilar los Datos de Todos los Presupuestos

El siguiente paso es recopilar todos los presupuestos que una empresa prepara a principios de año. Estos presupuestos podrían ser presupuesto de producción, presupuesto de ventas, presupuesto de efectivo, presupuesto de materias primas, presupuesto de sueldos y salarios, presupuesto de gastos operativos y financieros, y más.

Hacer ajustes al Balance Real

Una vez que tenemos todos los datos, incluidos todos los presupuestos y el balance del año pasado, comenzamos a hacer ajustes. Estos ajustes se realizan en el balance real utilizando datos de diferentes presupuestos. Por ejemplo, ajustamos las ventas del año pasado en función del presupuesto de ventas y producción para el año en curso.

Aparte de los tres pasos anteriores, una empresa también puede necesitar preparar horarios para superar las complejidades en la preparación de los presupuestos y los estados de ingresos y cuentas presupuestadas. Estos cuadros ayudan con el cálculo de cuentas por cobrar, inventarios, impuestos sobre la renta y más. Además, una empresa también debe considerar varias políticas, como impuestos, Crédito, dividendos, inventario y más, mientras finaliza la B presupuestada.

Ajustes

En los pasos para preparar el BS presupuestado, el último paso fue hacer ajustes. Pero, ¿qué ajustes hay que hacer a los elementos de línea? A continuación se detallan algunos de los ajustes que una empresa necesita hacer para llegar a los B presupuestados:

Efectivo en Caja/Banco: para esto, tomamos la cifra de cierre de Efectivo del balance real del año pasado y luego usamos el presupuesto de efectivo para hacer los ajustes necesarios.Deudores varios: para ello, utilizamos el saldo de cierre y los datos del presupuesto de ventas y efectivo. Para obtener el saldo que necesitamos, Abrir Saldo de Deudores más Venta de Crédito Nuevo menos Efectivo Recibido.Acreedores diversos: para ello, utilizamos su saldo de cierre, así como el presupuesto de compra y el presupuesto de efectivo. Utilizamos los siguientes Acreedores de Apertura de fórmula más Nuevas Compras de Crédito menos Nuevos Pagos Realizados.Existencias terminadas: para calcular una estimación de las existencias terminadas, utilizamos el saldo de cierre de los últimos años, así como los Presupuestos de Producción, Ventas y Efectivo. El ajuste que hacemos es Abrir Existencias Terminadas más Nueva Producción menos Nuevas Ventas totales (Efectivo+ Crédito).Existencias de materias primas: para ello, utilizamos el saldo de cierre de los últimos años, así como los presupuestos de materiales, producción y efectivo. El ajuste que hacemos es Abrir Existencias de Materia Prima más Nuevas Compras (tanto Efectivo como Crédito) menos Nuevos Consumos.Activos fijos: para esto, utilizamos el saldo de cierre de los últimos años, así como el Presupuesto de Efectivo, el Informe del Plan Proyectado y el presupuesto de Utilización de la Planta. El ajuste que hacemos es-Saldo de Cierre del Año Pasado más Nueva Compra menos Nueva Venta (Precio de costo).Préstamo o deuda: para ello, utilizamos el saldo de cierre de los últimos años, así como los insumos del presupuesto de efectivo. El ajuste que hacemos es-El Saldo de Cierre de los Últimos Años más el Préstamo Nuevo menos los Reembolsos.Depreciación acumulada: para ello, utilizamos el saldo de cierre de la depreciación acumulada de los últimos años, así como el presupuesto general. El ajuste que hacemos es el Saldo de Cierre de los Últimos Años más una Nueva Depreciación.Capital desembolsado: para ello, utilizamos el saldo de cierre del capital desembolsado de los últimos años, así como el presupuesto en efectivo. El ajuste que hacemos es-El Saldo de Cierre de los Últimos Años más el Capital Adicional Desembolsado.Ganancias retenidas: para ello, utilizamos el saldo de cierre de ganancias retenidas de los últimos años, así como el presupuesto en efectivo y el estado de ingresos presupuestados. El ajuste que hacemos es-El Saldo de Cierre de los Últimos Años más la Estimación de Ganancias menos la Estimación de Dividendos Pagados.Reserva general-para esto, hacemos un ajuste al saldo de cierre de la reserva general de los últimos años para cualquier cambio en la ley con respecto a los requisitos de reserva.Impuestos: para ello, utilizamos el saldo de cierre de impuestos de los últimos años, así como las declaraciones de impuestos, el presupuesto en efectivo y cualquier cambio regulatorio en la tasa o los requisitos impositivos. El ajuste que hacemos es-El Saldo de Cierre del Último Año más los Nuevos Impuestos a Pagar menos (Impuestos pagados por adelantado más TDS deducidos).

https://www.oreilly.com/library/view/budgeting-basics-and/9780470389683/9780470389683_budgeted_balance_sheet.html

https://www.accountingtools.com/articles/2017/5/15/budgeted-balance-sheet

http://www.svtuition.org/2012/11/how-to-prepare-budgeted-balance-sheet.html