det populære refrain blandt TV-eksperter, der giver seerne råd om livsforsikring, er altid at “købe sigt og investere forskellen”. “Hele livsforsikring er en ripoff!”de råber. Men er dette virkelig gode råd til alle? Læs videre og LifeAnt vil skære igennem støj og hjælpe dig med at forstå, om en livsforsikringspolice virkelig er et bedre valg end hele livet eller anden kontantværdi livspolitik.

for dem af jer, der ikke ved, hvad “køb term og invester forskellen” betyder, henviser dette ordsprog til at spare forskellen i omkostninger mellem en hel livspolitik og en termpolitik og investere den på aktiemarkedet. Teorien er, at en investeringsportefølje vil producere højere afkast for ejeren end en hel livspolitik på lang sigt, hvilket gør sigt til det smartere valg.

hurtigt svar

for langt de fleste mennesker er det et smartere valg at købe en livsforsikringspolice i stedet for en kontantværdipolitik. Sigt er langt mere overkommelig, de fleste mennesker behøver ikke livsforsikringsdækning for at vare forbi pensionsalderen, og ved at investere penge på andre steder som aktiemarkedet vil folk ende med et meget højere afkast af deres investering, end de vil med en hel livspolitik.hele livsforsikring tilbyder meget forskellige fordele for visse mennesker, for det meste dem med mange penge, der har brug for en forsikringspolice for at være på plads, når de dør for at hjælpe med at lette en skatteeffektiv overførsel af deres ejendom til deres arvinger. Hele livsforsikring tilbyder også en diversificeret og (i forhold til aktiemarkederne) meget sikker investering og pensionsopsparing køretøj for folk, der allerede har en masse aktiver i traditionelle steder som en 401k og Roth IRA.

LifeAnt anbefaler, at du gennemgår besparelserne i en livsforsikringspolice og overvejer nøje, om en periode eller en hel livspolitik passer bedre til dine behov.

er sigt eller hele livet bedre for dig?

argumentet for Term Insurance

Term er lavpris

det største argument til fordel for term livsforsikring er omkostningerne. Term er billigt. En livsforsikringspolice kan koste en ejer så lidt som omkring 1/10 omkostningerne ved en hel livspolitik med samme dødsydelse.

for de fleste mennesker er der ikke meget ekstra udgiftspude i deres budget. En hel livsforsikring politik for disse mennesker kan tage en betydelig finansiel forpligtelse, muligvis koster flere penge, end de virkelig har til rådighed, eller at praktisk talt de ønsker at bruge på livsforsikring.

for at beskytte en familie med en $500.000 politik, som for de fleste familier kan være mere end nok dækning, vil koste en sund person i deres midterste 30 ‘ ere mindre end $40 pr. Udtrykket” niveauudtryk ” henviser til det faktum, at omkostningerne er de samme hvert år for hele varigheden af den garanterede del af politikken. For mindre end prisen på en mobiltelefonregning kan de fleste købe rigelig livsforsikringsdækning med sigt.

de fleste mennesker har ikke brug for dækning hele deres liv

Term livsforsikring skal udløbe, før du går forbi, og for de fleste mennesker er det en god ting. Dette er en stor del af grunden sigt livsforsikring er så billig i forhold til hele livsforsikring. Term forsikring kan give dækning, mens folk er afhængige af den forsikredes indkomst og støtte, men for folk, der bor indtil deres pensionering, er chancerne for, at de enten akkumulerede nok besparelser allerede til at støtte deres ægtefælle og/eller deres børn er vokset og ikke længere har brug for forældrenes værge økonomisk støtte. Mange eksperter foreslår, at folk kun ejer livsforsikring, indtil de når deres pensionsalder, fordi de efter dette tidspunkt ikke ville tjene flere penge, mens de levede. Hypotetisk, selvom de er gift, skal den anden ægtefælle være i stand til at overleve på de eksisterende pensionsopsparinger, som de ville være, hvis begge ægtefæller stadig levede.

hele livsforsikring er meget gavnlig for at overføre aktiver til næste generation, men for de fleste er dette ikke et stort problem. Minimumsgrænsen for, hvornår en ejendom bliver skattepligtig, stiger over tid og er (fra 2014) 2 millioner dollars. Med ordentlig ejendom planlægning, kan folk passere langs endnu mere fri for skat. Det betyder, at langt de fleste mennesker ikke behøver at bekymre sig om at have skatteproblemer, når de overfører de aktiver, de har tilbage med ved døden, til de næste generationer.

de fleste mennesker behøver ikke kontantværdi livsforsikring

et stort salgsargument for hele livsforsikring og andre former for kontantværdi livsforsikring er, at politikken kan bruges som en opsparing eller investering køretøj. Term livsforsikring har ingen sådan kontantværdi. Når politikken udløber, udløber den værdiløs. Dette er dog ikke nødvendigvis en dårlig ting, fordi manglen på kontantværdi er en vigtig faktor, der sænker omkostningerne ved sigt, som er kernen i argumentet “køb sigt og invester forskellen”.

kontantværdien af hele livsforsikring vil vokse nok, teoretisk set, til at give et positivt afkast for ejeren til sidst, alt sammen med livsforsikringsbeskyttelse hele tiden. Kontantværdien vokser også udskudt, hvilket kan øge nettoafkastet for ejeren, især de ejere i højere skatteklasser.

problemet er, at de fleste mennesker ikke har brug for skatteudskudt indtjening fra en livsforsikring. De fleste mennesker lægger ikke de maksimalt tilladte bidrag på deres eksisterende pensionskonti. Folk kan få både mere udskudt skat og mere fradragsberettigede besparelser ved blot at lægge flere penge på deres 401k-eller IRA-konti. De kan også få flere skattemæssige udskudte investeringsbesparelser ved at sætte penge i en Roth IRA.

de fleste mennesker tjener ikke nok penge til at bidrage maksimalt til deres pensionskonti, og har stadig behov for et langsigtet ikke-kvalificeret (omend skatteudskudt) opsparings-og investeringskøretøj som hele livsforsikring. Dette er ikke at sige, at nogle mennesker ikke vælger hele livsforsikring blot for sikkerhed og manglende volatilitet, som en politik fra et økonomisk forsvarligt selskab vil bringe, men for de fleste mennesker er der højere tilbagevendende (i det lange løb) muligheder for at spare penge.

hvorfor købe sigt og investere forskellen værker

købe en sigt liv politik i stedet for en hel livsforsikring politik vil spare ejeren en masse penge hvert år, der ellers ville blive brugt på hele livsforsikringspræmier. Da dette beløb af præmiebesparelser formodentlig er tilgængeligt for ejeren at investere på andre måder, anbefalingen er at spare pengene på pensionskonti, eller hvis disse bidrag maksimeres for at spare pengene på en ikke-kvalificeret investeringskonto. En hel livsforsikring vil normalt vende tilbage et sted omkring 3% -5% for politikejeren i det lange løb, langt under det historiske gennemsnitlige årlige aktiemarkedsafkast på lidt over 12%.

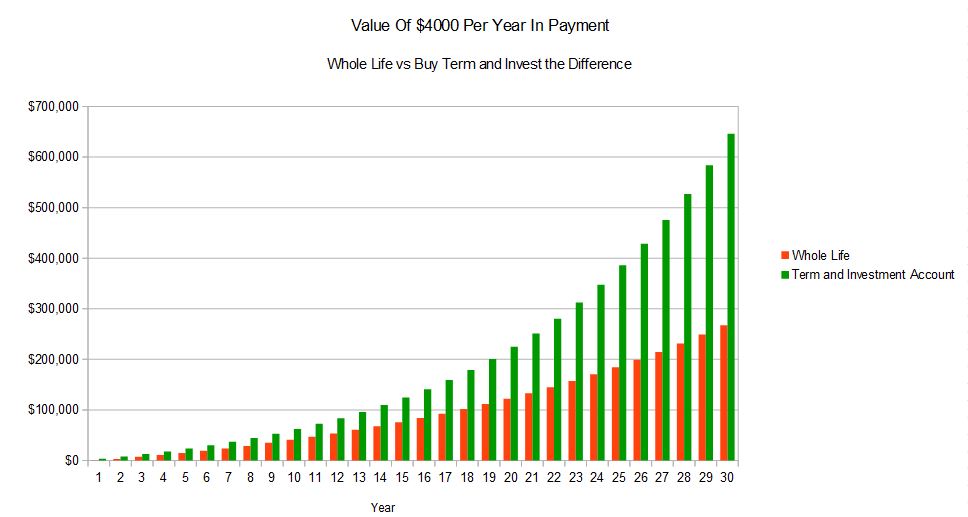

selv når du tager højde for skattemæssige overvejelser, udgør skattebesparelserne i de højeste skatteklasser ikke næsten den lavere afkast af hele livsforsikring sammenlignet med aktiemarkederne. En hel livsforsikring politik også kan ikke engang give et positivt afkast indtil omkring 8-10 år politik. For at illustrere forskellen Dette gør over en 30-årig periode, overvej følgende sammenligning.

dette eksempel er baseret på en faktisk hellivsillustration med forventet udbytte og en årlig præmie på $4.000 sammenlignet med omkostningerne ved at købe en 30-årig politik på niveau med en præmie på $400. Disse priser er baseret på en sund 35-årig mand. Vi antager, at manden investerer $3.600 om året på pensionskonto, hvilket er forskellen mellem omkostningerne ved hele livspolitikken og begrebet politik, og han tjener i gennemsnit 10% om året. Dette er den resulterende forskel i investeringsværdien over tid.

som du kan se værdien af investeringskontoen med termbeskyttelse langt bedre end hele livsforsikringen. Dette antages, at $3.600 er gemt på en pensionskonto og vokser skatteudskudt. Selv hvis det er gemt på en ikke-kvalificeret konto, med minimal rebalancering og kun langsigtede kapitalgevinstskatter overvejelser på disse rebalances sigt forsikring med en investering konto scenario stadig langt bedre end hele livsforsikring betydeligt.

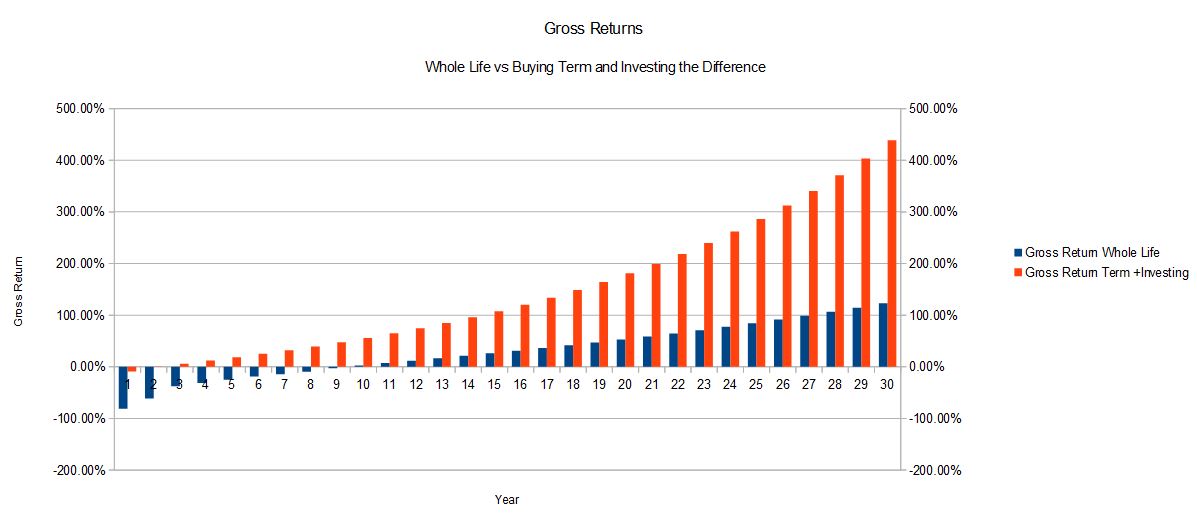

for denne særlige 35-årige ved godt helbred endte den interne afkast for hele livsforsikringspolitikken med at være 4,77% for $4.000 pr. Den interne afkast på $3.600 investeret årligt tjener 10% er lig med 9,43%, som tager hensyn til den samlede kontante udlæg på $ 4.000 hvert år. Følgende diagram illustrerer bruttoafkastet for det samme eksempel over tid:

i dette eksempel vil 35-åringen eje livsforsikring indtil sin pensionsalder, ca.65 år, hvis han køber den 30-årige niveaupolitik. Dette er den alder, at de fleste mennesker ikke længere har brug for en forsikringspolice. Det bør være klart fra dette eksempel, at hvis man ikke har brug for livsforsikringsdækning for ens hele liv, købe sigt forsikring og investere forskellen producerer en langt højere forventede afkast.

argumentet for hele livsforsikring

forlader aktiver til den næste Generation effektivt

hele livsforsikringsdækning udløber ikke, så på en måde vil man aldrig miste de penge, man betaler I ligesom med sigt forsikring. Hele livet vil være der, uanset hvor gammel nogen er, når de dør, og det gør det til et foretrukket køretøj til at overføre aktiver til næste generation på en skatteeffektiv måde.

når det administreres korrekt, udbetales livsforsikringsydelser skattefrit til modtagerne. Det betyder, at hvis en ejendom omfatter en stor mængde af kontanter, er det mere effektivt at betale pengene ind i en hel livsforsikring politik og videregive politik provenuet videre til den næste generation.

selvom boet ikke inkluderer kontanter, hvis det inkluderer ikke-likvide aktiver eller aktiver, der er vanskelige at opdele ligeligt mellem arvinger, kan livsforsikring hjælpe med at afbalancere det beløb, der er betalt til hver person, og forhindre nogen i at skulle sælge et ikke-likvidt aktiv, såsom et hus til at betale ejendomsskatten. Hele livsforsikring har bestemt et sted for folk, der overfører aktiver til den næste generation effektivt.

skat udskudt kontant værdi vækst

som tidligere diskuteret dette er ikke en fordel for alle. Imidlertid, efter at højindkomstindivider og familier har bidraget med det maksimale beløb til deres pensionskonti, hele livsforsikring tilbyder en diversificeret, sikker, og skatteudskudt investeringsvalg. Hele livsforsikring betragtes som et yderst sikkert sted at holde penge, især hvis det er fra et selskab med en top finansiel rating. For at kontrollere finansielle vurderinger gå til A. M. Bedst, som er et agentur, hvis vurderinger betragtes som standarden for branchen.

aktiemarkedet kan returnere et højere forventet beløb over tid, men det er volatilt. Hele livsforsikring er forudsigelig og pålidelig, og store mængder af penge kan spares i en politik. Der er ingen grænser ud over MEC og retningslinje præmie regler for det beløb, der kan indbetales til en politik.

udbytte

udbyttebetalinger kan være en yderst nyttig fordel ved hele livsforsikring, som term life ikke har. Hvis renten stiger, vil udbyttebetalinger sandsynligvis også justere opad over tid. Disse udbyttebetalinger kan bruges til at betale præmier eller til at købe mere indbetalt livsforsikring. Hvis de er vant til at betale præmier, vil udbyttebetalingen ofte vokse sig stor nok til at betale hele politikpræmien. Dette betyder, at mange mennesker faktisk ikke behøver at betale ind i hele deres livspolitik efter et bestemt tidspunkt, politikken betaler for sig selv.

udbytte kan også bruges til at købe mere indbetalt forsikring. Denne forsikring købes uden forsikring eller yderligere årlige omkostninger. Denne evne betyder, at hele livsforsikringsdødsydelsen kan stige over tid, hvilket kan svare til en ejers behov.

så hvilken Type er bedre, hele livet eller sigt?

På trods af hvad TV-eksperter og “eksperter” måske får dig til at tro, er svaret ikke så enkelt. Det afhænger af hvert enkelt tilfælde og hver persons særlige behov. For langt de fleste mennesker er det bedre valg at købe en politik på niveau sigt og investere forskellen mellem det og en hel livspolitiks omkostninger. For nogle mennesker gør fordelene ved hele livet det eneste levedygtige valg.

Hvis du gerne vil sammenligne priser mellem de to, vil LifeAnt hjælpe.