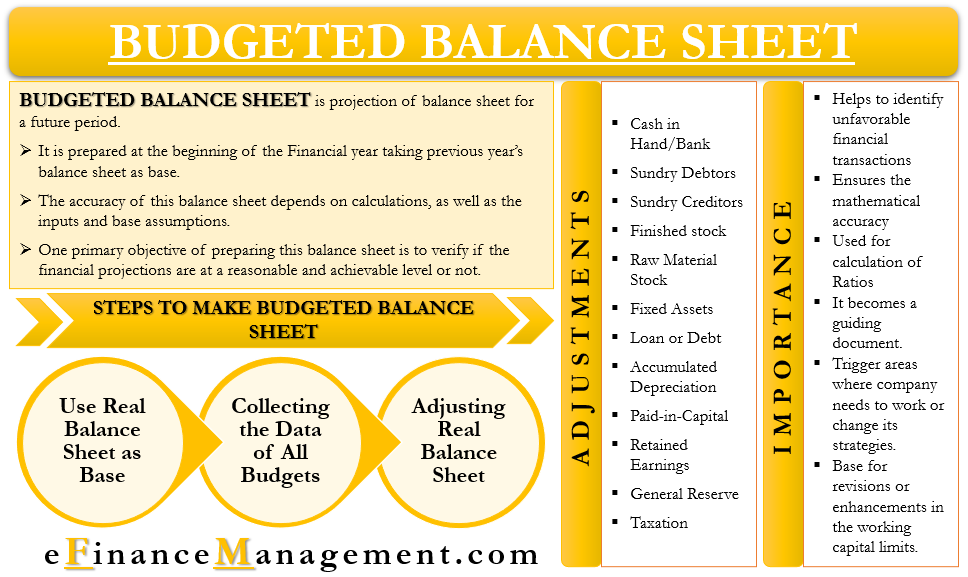

budgetteret Balance svarer til en almindelig balance og har også de samme linjeposter. Den eneste forskel mellem de to er, at den budgetterede BS er for en fremtidig periode. Med andre ord kan vi sige, at det er fremskrivningen af balancen for en fremtidig periode.

man forbereder det generelt i begyndelsen af et regnskabsår. Virksomheden bruger balancen for det sidste år som basis for den budgetterede BS og foretager derefter relevante justeringer. Sammen med det foregående års balance bruger et selskab også forskellige budgetter og budgetteret resultatopgørelse til forberedelsen.

budgetteret BS involverer flere beregninger, og man skal derfor være forsigtig, mens man forbereder den. Nøjagtigheden af balancen afhænger af beregningerne, såvel som input og basisforudsætninger.

et primært mål med at udarbejde denne balance er at kontrollere, om de finansielle fremskrivninger er på et rimeligt og opnåeligt niveau eller ej. Desuden hjælper det også med at identificere scenarier, der ikke er økonomisk gennemførlige, såsom en stor gæld.

en virksomhed skal normalt udarbejde en budgetteret BS for hver periode, som den udarbejder et budget for, og ikke kun for slutperioden. Det ville hjælpe virksomheden med at bestemme eventuelle uoverensstemmelser i pengestrømme og de nødvendige skridt til at løse det.

behov eller Betydning af budgetteret Balance

følgende er grundene til, at ledelsen vil udarbejde en budgetteret BS:

- det hjælper med at identificere eventuelle ugunstige finansielle transaktioner, som en virksomhed måske ønsker at slippe af med.

- det sikrer også den matematiske nøjagtighed af andre tidsplaner eller input.

- et firma kan bruge det til at beregne forskellige forhold.

- for at beslutte fremtidige aktiviteter og handlinger bliver det et vejledende dokument.

- det kan også udløse de områder, hvor virksomheden har brug for at arbejde eller ændre sine strategier.

- det bliver grundlaget for revisioner eller forbedringer i arbejdskapitalgrænserne.

budgetteret Balance og Masterbudget

for hver kommende periode udarbejder ledelsen normalt et masterbudget. Det inkluderer igen mange mindre budgetter, såsom salg, produktion, kontanter og mere. Når en virksomhed har gennemført masterbudgettet, bruger den masterbudgettet som input til den omfattende finansielle plan. Med enkle ord er denne omfattende økonomiske plan intet andet end fremskrivningerne i årsregnskabet for at vide, hvordan virksomheden ville klare sig, og hvordan den økonomiske status ville se ud i slutningen af den næste regnskabsperiode.

til dette udarbejder virksomheden den budgetterede indkomst eller resultatopgørelse samt balancen. Disse to udsagn viser virkningen af alle andre budgetter på virksomhedens økonomiske status, hvis estimaterne opfylder de faktiske resultater.

man kan også tage det som en sanity check. Ledelsen ønsker at sikre, om dens planer er i overensstemmelse med virksomhedens langsigtede interesse eller ej.

lad os tage et eksempel for at vide, hvordan masterbudgettet og budgetteret BS er relateret.

Antag, at lederen i et produktionsbudget inkluderer et lån til at købe nye maskiner. Denne nye maskine vil øge produktionen og samtidig opretholde omkostningerne, men vil også øge gældsniveauet. Dette gældsniveau afspejles i den budgetterede balance, og derefter kan ledelsen beslutte, om den vil gå videre med det eller ej, om der er tilstrækkelig økonomisk pude til rådighed til at tage sig af det ekstra lån. Og om ROI af denne maskine er acceptabel.

trin til udarbejdelse af budgetteret Balance

Følgende er trinnene til at udarbejde en budgetteret BS:

brug Real Balance som Base

det første skridt er at tage alle linjeposter fra de sidste års reelle balance.

Saml dataene for alle budgetter

det næste trin er at samle alle de budgetter, som en virksomhed forbereder i starten af året. Disse budgetter kan være produktionsbudget, salgsbudget, kontantbudget, råvarebudget, løn-og lønbudget, budget for drifts-og finansielle udgifter og mere.

foretag justeringer af den reelle Balance

Når vi har alle data, inklusive alle budgetter og sidste års balance, begynder vi at foretage justeringer. Disse justeringer foretages i den reelle balance ved hjælp af data fra forskellige budgetter. For eksempel justerer vi sidste års salg baseret på Salgs-og produktionsbudget for indeværende år.

bortset fra ovenstående tre trin kan en virksomhed muligvis også udarbejde tidsplaner for at overvinde kompleksiteten i udarbejdelsen af budgetterne og budgetterede BS-og resultatopgørelser. Disse tidsplaner hjælper med beregning af tilgodehavender, varebeholdninger, indkomstskat og mere. Derudover skal en virksomhed også overveje flere politikker som skat, kredit, udbytte, lager og mere, mens den budgetterede BS færdiggøres.

justeringer

under trinnene til at forberede den budgetterede BS var det sidste trin at foretage justeringer. Men hvilke justeringer skal man foretage til linjeposterne? Nedenfor er nogle af de justeringer, som en virksomhed skal foretage for at nå frem til den budgetterede BS:

Cash In Hand/Bank – til dette tager vi det afsluttende beløb på kontanter fra sidste års reelle balance og bruger derefter kontantbudgettet til at foretage de nødvendige justeringer.

diverse debitorer-til dette bruger vi slutbalancen og dataene fra Salgs-og kontantbudgettet. For at få den balance, vi har brug for – åbning debitorer Balance plus ny kredit salg mindre kontanter modtaget.

Diverse kreditorer-til dette bruger vi deres lukkebalance samt købsbudget og kontantbudget. Vi bruger følgende formel-åbning kreditorer plus nye kredit køb mindre nye betalinger.

færdig lager-til beregning af et skøn over det færdige lager bruger vi sidste års lukkebalance samt produktions -, salgs-og Kontantbudgetter. Den justering, vi foretager, er-åbning af færdigt lager plus ny produktion mindre nyt samlet salg (kontanter+ kredit).

råvarelager-til dette bruger vi sidste års lukkebalance samt materiale -, Produktions-og Kontantbudgetter. Den justering, vi foretager, er-åbning af råvarelager plus nye køb (både kontanter + kredit) mindre nyt forbrug.

anlægsaktiver-til dette bruger vi sidste års lukkebalance samt kontantbudget, forventet Planrapport og Anlægsudnyttelsesbudget. Den justering, vi foretager, er-sidste års Lukkebalance plus nyt køb mindre nyt salg (kostpris).

lån eller gæld-til dette bruger vi sidste års lukkebalance samt input fra kontantbudgettet. Den justering, vi foretager, er-sidste års Lukkebalance plus nyt lån minus tilbagebetalinger.

akkumulerede afskrivninger-til dette bruger vi sidste års afsluttende saldo på akkumulerede afskrivninger samt overhead budget. Den justering, vi foretager, er – sidste års slutbalance plus nye afskrivninger.

indbetalt kapital – til dette bruger vi sidste års afsluttende saldo på indbetalt kapital samt kontantbudget. Den justering, vi foretager, er sidste års afsluttende saldo plus yderligere indbetalt kapital.

overført resultat-til dette bruger vi sidste års afsluttende saldo på tilbageholdt indtjening samt kontantbudget og budgetteret resultatopgørelse. Den justering, vi foretager, er-sidste års slutbalance plus skøn over overskud minus skøn over udbetalt udbytte.

generel Reserve-til dette foretager vi en justering af sidste års afsluttende saldo for generel reserve for enhver ændring i loven vedrørende reservekrav.

beskatning-til dette bruger vi sidste års lukkebalance af skat samt selvangivelser, kontantbudget og enhver lovgivningsmæssig ændring i skatteprocent eller krav. Den justering, vi foretager, er-sidste års Lukkebalance plus ny betalt skat minus (forskudsskat betalt plus TDS fratrukket).

https://www.oreilly.com/library/view/budgeting-basics-and/9780470389683/9780470389683_budgeted_balance_sheet.html

https://www.accountingtools.com/articles/2017/5/15/budgeted-balance-sheet

http://www.svtuition.org/2012/11/how-to-prepare-budgeted-balance-sheet.html