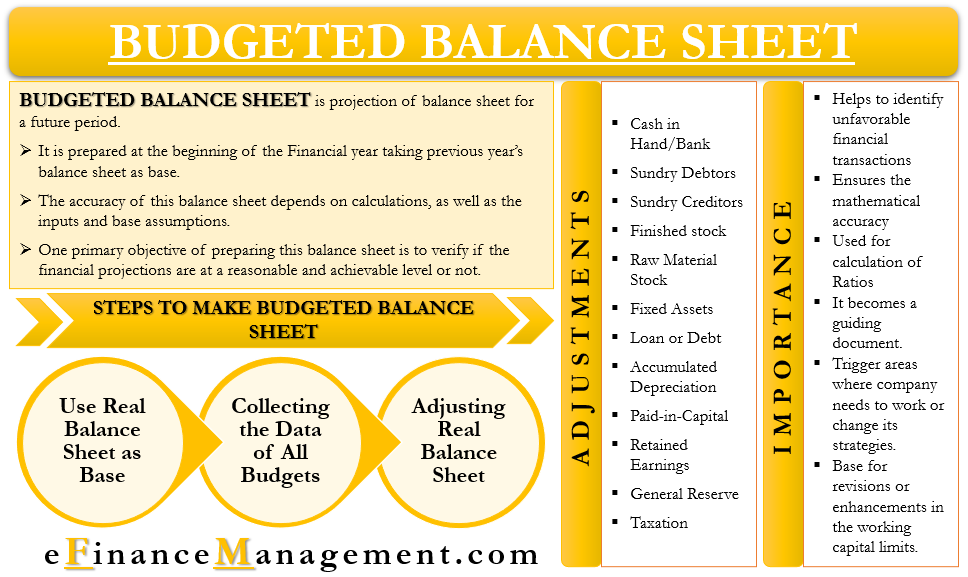

Rozpočtové Rozvahy je podobný pravidelné rozvahy a má stejné řádkové položky stejně. Jediný rozdíl mezi těmito dvěma je, že rozpočtované BS je pro budoucí období. Jinými slovy, můžeme říci, že se jedná o projekci rozvahy na budoucí období.

obvykle se připravuje na začátku rozpočtového roku. Společnost používá rozvahu za poslední rok jako základ pro rozpočtované BS a poté provede příslušné úpravy. Spolu s rozvahou předchozího roku používá společnost pro svou přípravu také různé rozpočty a výkaz zisku a ztráty.

rozpočtované BS zahrnuje několik výpočtů, a proto je třeba být při přípravě opatrný. Přesnost rozvahy závisí na výpočtech, vstupech a základních předpokladech.

jedním z hlavních cílů přípravy této rozvahy je ověřit, zda jsou finanční výhledy na rozumné a dosažitelné úrovni, či nikoli. Dále také pomáhá identifikovat scénáře, které nejsou finančně proveditelné, jako je velké množství dluhu.

společnost by měla obvykle připravit rozpočtu BS pro každé období, pro které připravuje rozpočet, a to nejen pro konec období. Pomohlo by to společnosti při určování případných nesrovnalostí v peněžních tocích a krocích potřebných k jejímu řešení.

potřeba nebo význam rozpočtové rozvahy

níže jsou uvedeny důvody, proč vedení bude chtít připravit rozpočtované BS:

- pomáhá identifikovat nepříznivé finanční transakce, kterých se společnost může chtít zbavit.

- zajišťuje také matematickou přesnost jiných plánů nebo vstupů.

- společnost jej může použít k výpočtu různých poměrů.

- pro rozhodování o budoucích činnostech a činnostech se stává vodícím dokumentem.

- může také vyvolat oblasti, kde společnost potřebuje pracovat nebo změnit své strategie.

- stává se základem pro revize nebo vylepšení limitů pracovního kapitálu.

rozpočtová rozvaha a hlavní rozpočet

pro každé nadcházející období vedení obvykle připravuje hlavní rozpočet. To zase zahrnuje mnoho menších rozpočtů, jako je prodej, výroba, hotovost a další. Poté, co společnost dokončí hlavní rozpočet, používá hlavní rozpočet jako vstup pro komplexní finanční plán. V jednoduchých slov, tato komplexní finanční plán není nic jiného než projekce účetní závěrky vědět, jak se společnosti bude dařit a jak finanční stav bude vypadat na konci příštího finančního období.

za tímto účelem společnost připravuje rozpočtový výkaz zisku a ztráty, jakož i rozvahu. Tato dvě prohlášení ukazují dopad všech ostatních rozpočtů na finanční situaci firmy, pokud odhady odpovídají skutečné výkonnosti.

lze to také považovat za kontrolu zdravého rozumu. Vedení chce zajistit, zda jsou jeho plány v souladu s dlouhodobým zájmem firmy, nebo ne.

Vezměme si příklad, abychom věděli, jak souvisí hlavní rozpočet a rozpočtované BS.

Předpokládejme, že ve výrobním rozpočtu manažer zahrnuje půjčku na nákup nových strojů. Tento nový stroj zvýší výrobu při zachování nákladů, ale také zvýší úroveň dluhu. Tuto úroveň zadlužení bude odrážet v rozpočtové rozvaze, a pak management může rozhodnout, jestli chce pokračovat nebo ne, zda tam je dost finanční polštář k dispozici, aby se starat o extra půjčku. A zda je návratnost investic tohoto stroje přijatelná.

kroky k přípravě rozpočtové rozvahy

Níže jsou uvedeny kroky k přípravě rozpočtové BS:

jako základ použijte reálnou rozvahu

prvním krokem je převzetí všech řádkových položek z reálné rozvahy posledních let.

Sbírejte údaje o všech rozpočtech

dalším krokem je shromáždit všechny rozpočty, které společnost připravuje na začátku roku. Tyto rozpočty by mohly být rozpočet výroby, rozpočet prodeje, rozpočet hotovosti, rozpočet surovin, rozpočet na platy a mzdy, rozpočet na provozní a finanční výdaje a další.

úpravy skutečné rozvahy

jakmile budeme mít všechna data, včetně všech rozpočtů a loňské rozvahy, začneme provádět úpravy. Tyto úpravy se provádějí ve skutečné rozvaze pomocí údajů z různých rozpočtů. Například loňské tržby upravujeme na základě tržeb a rozpočtu výroby na běžný rok.

kromě výše uvedených tří kroků může společnost také potřebovat připravit plány k překonání složitosti při přípravě rozpočtů a rozpočtových BS a výkazů zisku. Tyto plány pomáhají při výpočtu pohledávek, zásob, daně z příjmu a dalších. Kromě toho musí společnost také zvážit několik politik, jako je daň, úvěr, dividenda, inventář a další, zatímco dokončuje rozpočtované BS.

Úpravy

Podle pokynů k přípravě rozpočtu BS, posledním krokem bylo provést úpravy. Ale, jaké úpravy je třeba provést v řádkových položkách? Je uvedeno níže jsou některé z úprav, které společnost potřebuje, aby se, aby se dospělo v rozpočtu BS:

peníze v Hotovosti/Bank – pro tento, budeme mít uzavírací obrázek Hotovosti od loňského roku je skutečné rozvahy a pak použít peníze rozpočtu, aby se nezbytné úpravy.

různí dlužníci-k tomu používáme konečný zůstatek a údaje z tržního a hotovostního rozpočtu. Chcete-li získat zůstatek, který potřebujeme-otevření zůstatku dlužníků plus nový úvěrový prodej méně přijatých peněz.

různí věřitelé-k tomu používáme jejich konečný zůstatek, stejně jako rozpočet na nákup a peněžní rozpočet. Používáme následující vzorec-otevření věřitelé plus nové úvěrové nákupy méně nové platby.

hotové zásoby – pro výpočet odhadu hotových zásob používáme konečný zůstatek za poslední roky, jakož i rozpočty na výrobu, prodej a hotovost. Úprava, kterou děláme, je-otevření hotových zásob plus nová výroba méně nových celkových tržeb (hotovost+ kredit).

zásoby surovin-k tomu využíváme závěrečnou bilanci posledních let, jakož i rozpočty na materiál, výrobu a hotovost. Úprava, kterou děláme, je-otevření zásob surovin plus nové nákupy (jak hotovost, tak úvěr) méně Nové spotřeby.

stálá aktiva-k tomu používáme konečný zůstatek za poslední roky, stejně jako hotovostní rozpočet, plánovanou zprávu o plánu a rozpočet na využití zařízení. Úprava, kterou provádíme, je-konečný zůstatek v posledních letech plus nový nákup méně nový prodej (pořizovací cena).

úvěr nebo dluh-k tomu používáme konečný zůstatek posledních let, stejně jako vstupy z peněžního rozpočtu. Úprava, kterou provádíme, je-konečný zůstatek za poslední roky plus nové půjčky snížené splátky.

kumulované odpisy-k tomu používáme konečný zůstatek akumulovaných odpisů v posledních letech a režijní rozpočet. Úprava, kterou provádíme, je-konečný zůstatek za poslední roky plus nové odpisy.

splacený kapitál-k tomu používáme konečný zůstatek splaceného kapitálu v posledních letech, stejně jako hotovostní rozpočet. Úprava, kterou provedeme, je konečný zůstatek za poslední roky plus dodatečný splacený kapitál.

nerozdělený zisk-k tomu používáme konečný zůstatek nerozděleného zisku za poslední roky, jakož i hotovostní rozpočet a výkaz zisku a ztráty v rozpočtu. Úprava, kterou provádíme, je-závěrečná bilance za poslední roky plus odhad zisku snížený odhad vyplacené dividendy.

Obecná rezerva-za tímto účelem provedeme úpravu konečného zůstatku obecné rezervy za poslední roky pro jakoukoli změnu zákona o požadavcích na minimální rezervy.

zdanění-k tomu používáme závěrečnou bilanci daní z minulých let, jakož i daňová přiznání, peněžní rozpočet a jakoukoli regulatorní změnu daňové sazby nebo požadavků. Úprava, kterou provádíme, je-konečný zůstatek za poslední roky plus nová splatná daň méně (zaplacená zálohová daň plus odečtená TDS).

https://www.oreilly.com/library/view/budgeting-basics-and/9780470389683/9780470389683_budgeted_balance_sheet.html

https://www.accountingtools.com/articles/2017/5/15/budgeted-balance-sheet

http://www.svtuition.org/2012/11/how-to-prepare-budgeted-balance-sheet.html