populární refrén mezi televizní vědátoři dává divákům rady ohledně životního pojištění je vždy na „koupit termín a investovat rozdíl“. „Celé životní pojištění je ripoff!“křičí. Ale je to opravdu dobrá rada pro každého? Čtěte dál a LifeAnt bude proplout hluk a pomůže vám pochopit, pokud termín životní pojištění je opravdu lepší volba, než celý život nebo jiné peněžní hodnotu života politiky.

Pro ty z vás, kteří nevědí, co „koupit termín a investovat rozdíl“ znamená, že toto rčení se vztahuje k ukládání rozdíl v nákladech mezi politiky celý život a termín, politiky a investice na akciovém trhu. Teorie je, že investiční portfolio bude produkovat vyšší výnosy pro majitele, než celý život politiky v dlouhodobém horizontu, takže termín chytřejší volba.

Rychlá Odpověď

Pro drtivou většinu lidí, ano, nákup termín životní pojištění místo peněžní hodnoty politiky je chytřejší volba. Termín je mnohem více cenově dostupné, většina lidí nepotřebuje životní pojištění na poslední kolem věku odchodu do důchodu a investovat peníze v jiných místech, například na akciovém trhu, lidé skončí s mnohem vyšší návratnost svých investic, než budou s politiky celý život.

Celý životní pojištění nabízí velmi výrazné výhody pro některé lidi, zejména ty se spoustou peněz, kteří potřebují pojistku být na místě, když zemřou, aby pomohla usnadnit daň-efektivní převodu jejich majetku na jejich dědice. Celé životní pojištění také nabízí diverzifikované a (vzhledem k akciovým trhům) velmi bezpečné investiční a penzijní spoření pro lidi, kteří již mají mnoho aktiv na tradičních místech, jako je 401k a Roth IRA.

LifeAnt doporučuje recenzi úspor rizikové životní pojištění politiky a pečlivě zvážit, zda termín nebo celý životní pojištění je vhodnější pro vaše potřeby.

je pro vás lepší termín nebo celý život?

Argument pro termínované pojištění

termín je nízká cena

největším argumentem ve prospěch termínovaného životního pojištění jsou náklady. Termín je levný. Termín životní pojištění může stát majitel tak málo, jak asi 1/10 náklady na celý život politiky se stejným dávky smrti.

pro většinu lidí není v jejich rozpočtu mnoho dalšího výdajového polštáře. Celý životní pojištění pro tyto lidi může mít podstatný finanční závazek, možná stojí více peněz, než mají k dispozici, nebo že prakticky vzato chtějí strávit na životní pojištění.

Chcete-li chránit rodinu s politikou $ 500,000, která pro většinu rodin může být více než dostatečným pokrytím, bude stát zdravého člověka v jejich středních 30s méně než $ 40 za měsíc, a to i pro politiku na úrovni 30 let. Výraz „termín úrovně“ označuje skutečnost, že náklady jsou každý rok stejné po celou dobu trvání zaručené části politiky. Za méně než náklady na účet za mobilní telefon, většina lidí si může koupit dostatečné životní pojištění s termínem.

většina lidí nepotřebuje pokrytí celý svůj život

termín životní pojištění má vypršet dříve, než zemřete, a pro většinu lidí je to dobrá věc. To je velká část důvodu termín životní pojištění je tak levná ve srovnání s celou životní pojištění. Termín pojištění může poskytnout pokrytí, zatímco lidé závislí na příjem pojištěnce a podporu, ale pro lidi, kteří žijí až do jejich odchodu do důchodu, je pravděpodobné, že buď nahromaděné dostatek úspor již na podporu svých manželů a/nebo jejich děti jsou pěstovány a již potřebují rodičovskou guardian finanční podporu. Mnoho odborníků naznačuje, že lidé vlastní pouze životní pojištění, dokud nedosáhnou věku odchodu do důchodu, protože po tomto okamžiku by během života nevydělali žádné další peníze. Hypoteticky, i když se oženil druhý z manželů by měl být schopen přežít na stávající úspory na penzi, jak by bylo, kdyby oba manželé byli ještě naživu.

celé životní pojištění je velmi výhodné pro předávání majetku další generaci, ale pro většinu lidí to není hlavní problém. Minimální prahová hodnota, kdy se nemovitost stane zdanitelnou, se v průběhu času zvyšuje a je (od roku 2014) 2 miliony dolarů. Při správném plánování nemovitostí mohou lidé projít ještě více bez daně. To znamená, že drtivá většina lidí se nemusí obávat, že budou mít daňové potíže, když předají to, co jim po smrti zbylo, na další generace.

Většina Lidí nepotřebují Peníze Hodnotu Životní Pojištění

hlavní prodejní místo celý životní pojištění a jiné formy peněžní hodnotu životního pojištění je, že politika může být použit jako spořící nebo investiční nástroj. Termínované životní pojištění nemá takovou peněžní hodnotu. Když politika vyprší vyprší bezcenné. To není nutně špatná věc, i když, protože nedostatek peněžní hodnotu, je hlavním faktorem snížení nákladů na termín, který je jádrem „koupit termín a investovat rozdíl“ argument.

peněžní hodnota celého životního pojištění poroste teoreticky natolik, aby majiteli nakonec poskytla kladný výnos, a to vše při zajištění ochrany životního pojištění po celou dobu. Hodnota hotovosti také roste daňově odložená, což může zvýšit čistou míru návratnosti pro majitele, zejména pro majitele ve vyšších daňových pásmech.

problém je v tom, že většina lidí nepotřebuje daňově odložené příjmy z životní pojistky. Většina lidí neuvádí maximální povolené příspěvky do svých stávajících důchodových účtů. Lidé mohou získat jak více odložené daně, a více daňově úspory jednoduše tím, že více peněz v jejich 401k nebo IRA účty. Mohou také získat více daňových odložených investičních úspor tím, že vloží peníze do Roth IRA.

Většina lidí nemá dost peněz, aby přispěly maximální na své penzijní účty, a stále mají potřebu dlouhodobé non-kvalifikovaný (i když odložené daně) úspory a investice vozidlo jako celý životní pojištění. To je nechci říci, že někteří lidé nemají vybrat celý životní pojištění pouze pro zabezpečení a nedostatek volatility, že politika z finančně zdravé společnosti přinese, ale pro většinu lidí, tam jsou vyšší návratu (v dlouhodobém horizontu) dostupné možnosti, jak ušetřit peníze.

Proč koupit Termín a Investovat Rozdíl Funguje

Nákup termín životní pojištění namísto celé životní pojištění ušetří majitel spoustu peněz každý rok, které by jinak byly vynaloženy na celé pojistné na životní pojištění. Protože tato částka prémiového spoření pravděpodobně je k dispozici pro majitele investovat jinými způsoby, doporučení je, aby ušetřit peníze na penzijních účtů, nebo pokud tyto příspěvky jsou na maximu, aby ušetřit peníze na non-kvalifikované investiční účet. Celý životní pojištění se obvykle vrátí někde kolem 3%-5% pro majitel politiky v dlouhodobém horizontu, což je výrazně pod historickým průměrem roční výnosy akciového trhu něco málo přes 12%.

I když budete mít daňové úvahy, v nejvyšší daňové skupině daňové úspory nemají téměř make-up pro nižší míra návratnosti celého životního pojištění ve srovnání s akciových trzích. Celá životní pojistka také nemusí ani poskytnout kladnou míru návratnosti až do 8-10th pojistného roku. Pro ilustraci rozdílu to dělá více než 30 roční období, zvažte následující srovnání.

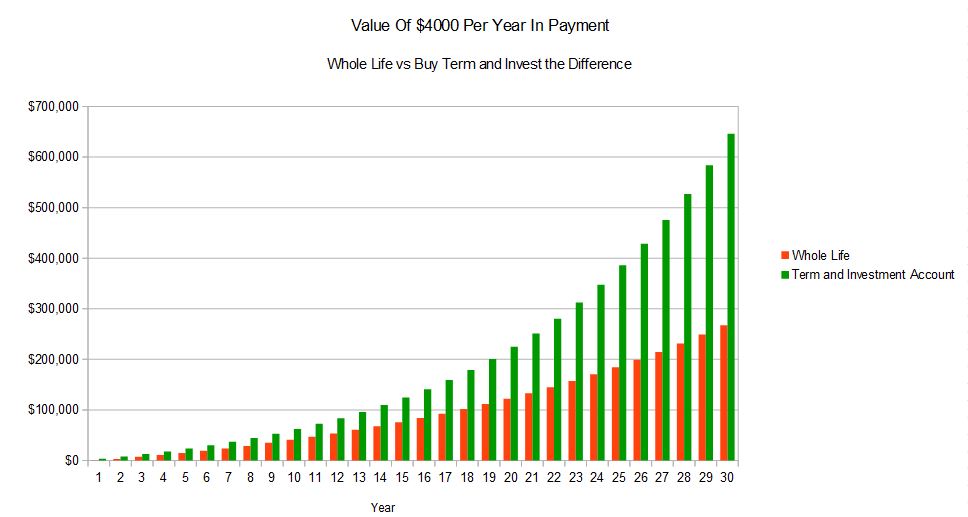

Tento příklad je založen na skutečném celý život, ilustrace, očekávané dividendy a $4,000 roční prémie ve srovnání s náklady na nákup 30 let úroveň termín politiku s $400 premium. Tyto ceny jsou založeny na zdravém 35letém muži. Předpokládáme, že muž investuje 3600 dolarů ročně do důchodového investičního účtu, což je rozdíl mezi náklady na celou životní politiku a termínovou politiku, a vydělává v průměru 10% ročně. To je výsledný rozdíl v hodnotě investice v průběhu času.

Jak můžete vidět, hodnota investičního účtu s pojmem ochrana daleko překonává celý život pojištění. To je za předpokladu, že $ 3,600 je uložen na důchodový účet, a roste daň-odloženo. I když je uložen na non-kvalifikované účet, s minimálním vyvážení a pouze dlouhodobé kapitálové zisky daňové úvahy, na ty rebalancuje dlouhodobé pojištění s investiční účet scénář ještě daleko předčí celý životní pojištění výrazně.

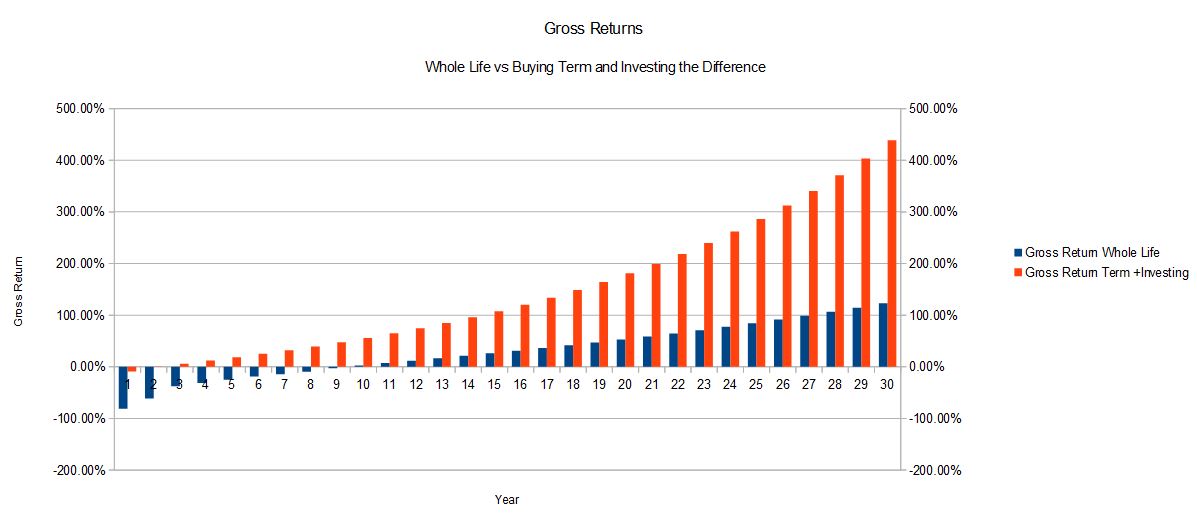

u tohoto konkrétního 35letého v dobrém zdravotním stavu skončila vnitřní míra návratnosti celé životní pojistky 4.77% pro investici $ 4,000 za rok. Vnitřní míra návratnosti investovaných $ 3,600 ročně vydělává 10% se rovná 9.43%, což bere v úvahu celkové peněžní výdaje $4,000 každý rok. Následující graf ukazuje hrubé výnosy stejného příkladu v průběhu času:

V tomto příkladu, 35-rok-starý bude vlastnit životní pojištění až do jeho odchodu do důchodu věku, přibližně ve věku 65 let, pokud si zakoupí 30 let úroveň termín politiku. To je věk, kdy většina lidí již nebude potřebovat pojistnou smlouvu. To by mělo být zřejmé z tohoto příkladu, že pokud člověk nepotřebuje životní pojištění za celý svůj život, včetně pojištění a investování rozdíl dělá produkovat mnohem vyšší očekávané míry návratnosti.

Argument Pro Celý Životní Pojištění

Opuštění Majetku Na Další Generace Efektivně

Celý život pojištění nezaniká, takže v jistém smyslu nikdy ztratit peníze, které platí jako termín pojištění. Celý život tam bude bez ohledu na to, jak starý je někdo, když zemře, a to z něj dělá preferovaný prostředek pro předávání majetku další generaci daňově efektivním způsobem.

při správné správě jsou dávky životního pojištění vypláceny příjemcům bez daně. To znamená, že pokud majetek obsahuje velké množství hotovosti, je efektivnější zaplatit peníze do celé životní pojistky a předat výnosy z politiky další generaci.

I když estate nezahrnuje peníze, pokud to zahrnuje non-likvidní aktiva nebo aktiva, které je obtížné rozdělit mezi dědice rovným dílem, životní pojištění může pomoci vyvážit zaplacené částky na každou osobu, a zabránit komukoli, kteří potřebují prodat nelikvidní aktivum, jako například dům na zaplacení daní z nemovitostí. Celé životní pojištění má určitě místo pro lidi, kteří efektivně předávají majetek další generaci.

daň odložená růst peněžní hodnoty

Jak již bylo uvedeno, není to výhoda pro každého. Nicméně poté, co jednotlivci a rodiny s vysokými příjmy přispěli maximální částkou na své důchodové účty, nabízí celé životní pojištění diverzifikovanou, bezpečnou a daňově odloženou investiční volbu. Celé životní pojištění je považováno za velmi bezpečné místo pro držení peněz, zejména pokud je od společnosti s nejvyšším finančním ratingem. Chcete-li zkontrolovat finanční hodnocení, přejděte na A. M. Nejlepší, což je agentura, jejíž hodnocení je považováno za standard pro toto odvětví.

akciový trh může časem vrátit vyšší očekávanou částku, ale je Volatilní. Celé životní pojištění je předvídatelné a spolehlivé a v politice lze ušetřit velké množství peněz. Neexistují žádná omezení nad rámec pravidel MEC a směrnice o prémii pro částku, kterou lze zaplatit do politiky.

dividendy

výplaty Dividend mohou být mimořádně užitečnou výhodou celého životního pojištění, které termínovaný život nemá. Pokud úrokové sazby vzrostou, výplata dividend se s největší pravděpodobností časem také upraví směrem nahoru. Tyto výplaty dividend lze použít k úhradě pojistného nebo k nákupu více splaceného životního pojištění. Pokud se používají k placení pojistného, často výplata dividendy nakonec poroste dostatečně velká, aby zaplatila celou pojistnou částku. To znamená, že mnoho lidí ve skutečnosti nebude muset platit do celé své životní politiky po určitém okamžiku, politika zaplatí sama za sebe.

dividendy lze také použít k nákupu více splaceného pojištění. Toto pojištění je zakoupeno bez upisování nebo dodatečných ročních nákladů. Tato schopnost znamená, že celá dávka životního pojištění smrti se může v průběhu času zvyšovat, což může odpovídat potřebám majitele.

Takže který typ je lepší, celý život nebo termín?

navzdory tomu, čemu televizní vědátoři a „odborníci“ mohou věřit, odpověď není tak jednoduchá. Záleží na každém konkrétním případě a konkrétních potřebách každého člověka. Pro drtivou většinu lidí je lepší volbou nákup politiky na úrovni a investování rozdílu mezi cenou této a celé životní politiky. Pro některé lidi, výhody celého života z něj činí jedinou životaschopnou volbu.

Pokud byste chtěli porovnat ceny mezi těmito dvěma, LifeAnt pomůže.